(一)春节后供给持续恢复,供给能力已达较高水平

1、短期供应恢复明显

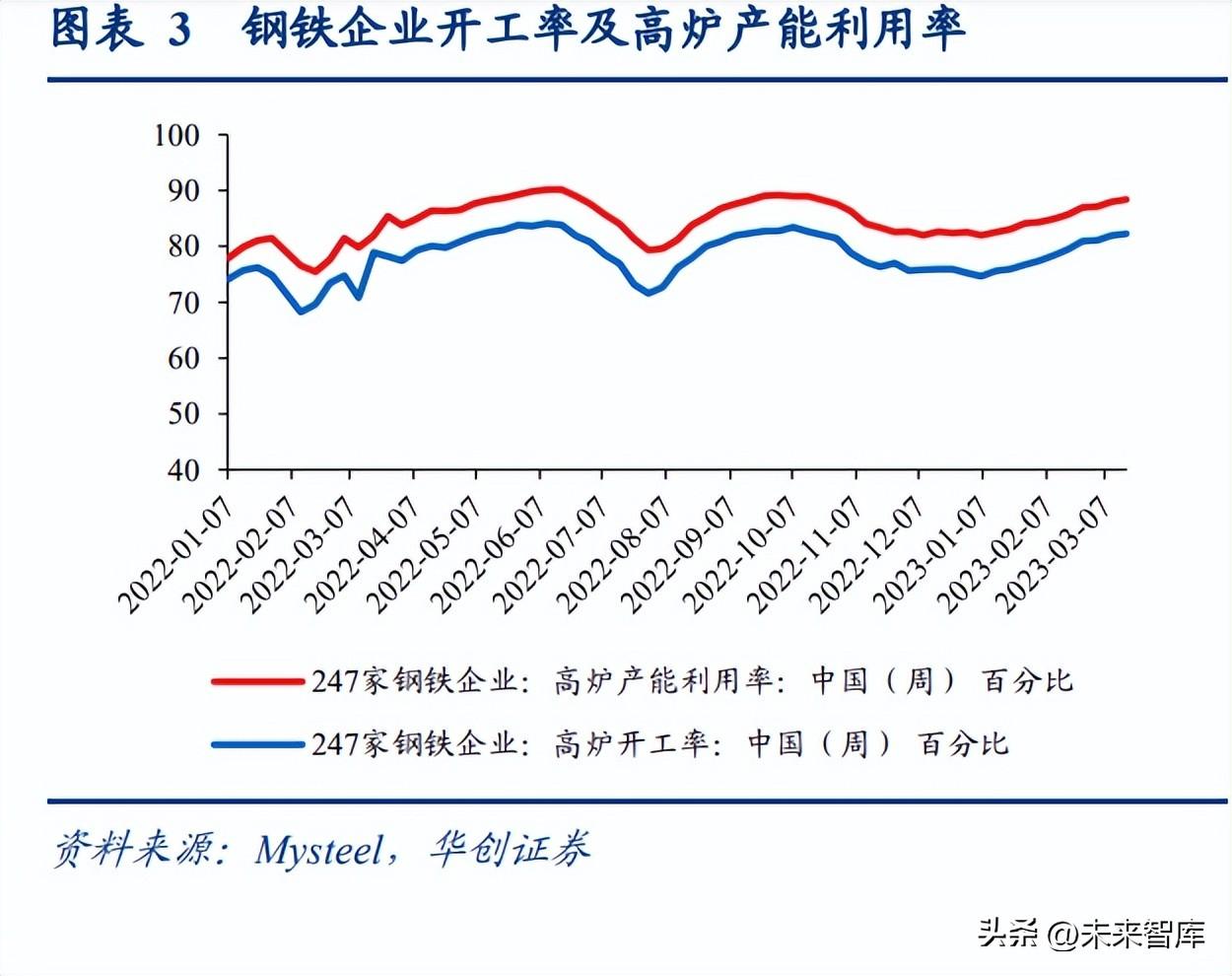

节后随着钢厂逐步复工复产,3月份高炉、电弧炉开工率逐步提升,钢材产量回升。 与此同时,年初以来钢价的持续上涨也在一定程度上增强了企业复工复产的信心。 因此,春节假期以来,钢材产量持续增加。

截至3月17日,钢铁企业高炉产能利用率88.44%,开工率为82.29%; 电炉企业产能利用率为66.17%,开工率为78.26%。 从趋势看,开工率和产能利用率均呈上升趋势。 对应5大品种钢材产量,5大品种总产量为959.19万吨。

2.供应可能接近上限

2021年起,我国将实施粗钢产量调控政策,2021年至2022年粗钢产量将连续两年下降。2021年初,工信部表示将实施工业低保围绕碳达峰、碳中和目标节点开展碳行动和绿色制造项目。 钢铁行业作为高耗能行业,必须坚决压减粗钢产量,确保粗钢产量同比。 衰退。 国家发改委、工信部组织的2021年全国钢铁产能过剩和粗钢减产“回头看”检查,代表我国钢铁供应进入限产阶段。 从执行情况看,2021年,我国粗钢产量从6月份开始下降,全年粗钢产量10.33亿吨,比2020年减少3198万吨,同比减少下降3.00%,粗钢减产任务全面完成。 。 2022年,为保持政策连续性、稳定性,巩固粗钢减产成果,国家发展改革委、工业和信息化部、生态环境部、国家局统计局将继续开展全国粗钢减产工作,引导钢铁企业放弃以量取胜的粗放式发展方式,全年粗钢产量达到10.13亿吨,比2021年减少1979万吨同比下降1.92%。

据国家统计局公布的1-2月我国粗钢产量数据显示,2023年前两个月,我国粗钢产量完成1.69亿吨,同比增长6.80%。 供给侧改革实施以来,这一数据仅低于2021年同期。

我们认为产业政策具有连续性。 同时,钢铁行业未来发展方向由之前的粗放式扩张转向高端化、绿色化发展,也需要控制粗钢产量。 因此,我们判断供给侧调控仍将持续。 按照今年粗钢产量控制持平的假设(2022年粗钢产量10.13亿吨),3-12月月均粗钢产量8443.03万吨。 1-2月月均成交量8435万吨,接近未来10个月月均理论值。 考虑到前两个月的实际产量已经逐渐增加,判断目前的供应能力实际上已接近理论值水平。 供给侧逐渐趋于刚性。 还应该看到,钢材市场已进入传统旺季,价格和利润面仍有修复空间。 因此,旺季粗钢产量可能会超过理论月平均水平。 根据全年控平假设,如果旺季单月供应量超过理论水平,下半年供应端将出现萎缩。 需求方面,随着经济逐步复苏,全年或将呈现“先低后高”的走势,下半年可能出现供需错配,进一步支撑钢价和钢材价格。利润水平。

(二)需求上升,基建投资成为主要焦点。

总体来看,春节后钢材需求继续恢复。 目前,主要钢材周消费量已达到往年同期水平。 可见需求端复苏强劲。

一、基础设施建设复工进程加快,未来仍有很大提升空间。

政策方面,刺激经济复苏的需求强劲。 2023年中央经济工作会议强调稳中求进、稳中求进。 提出要通过政府投资和政策激励有效带动全社会投资,加快实施“十四五”重大项目,加强区域间基础设施互联互通。 政策性金融要加大对符合国家发展规划的重大项目的融资支持。 按照中央经济工作会议要求,各地年初就积极行动,积极推动地方政府工作报告重大工程项目实施。

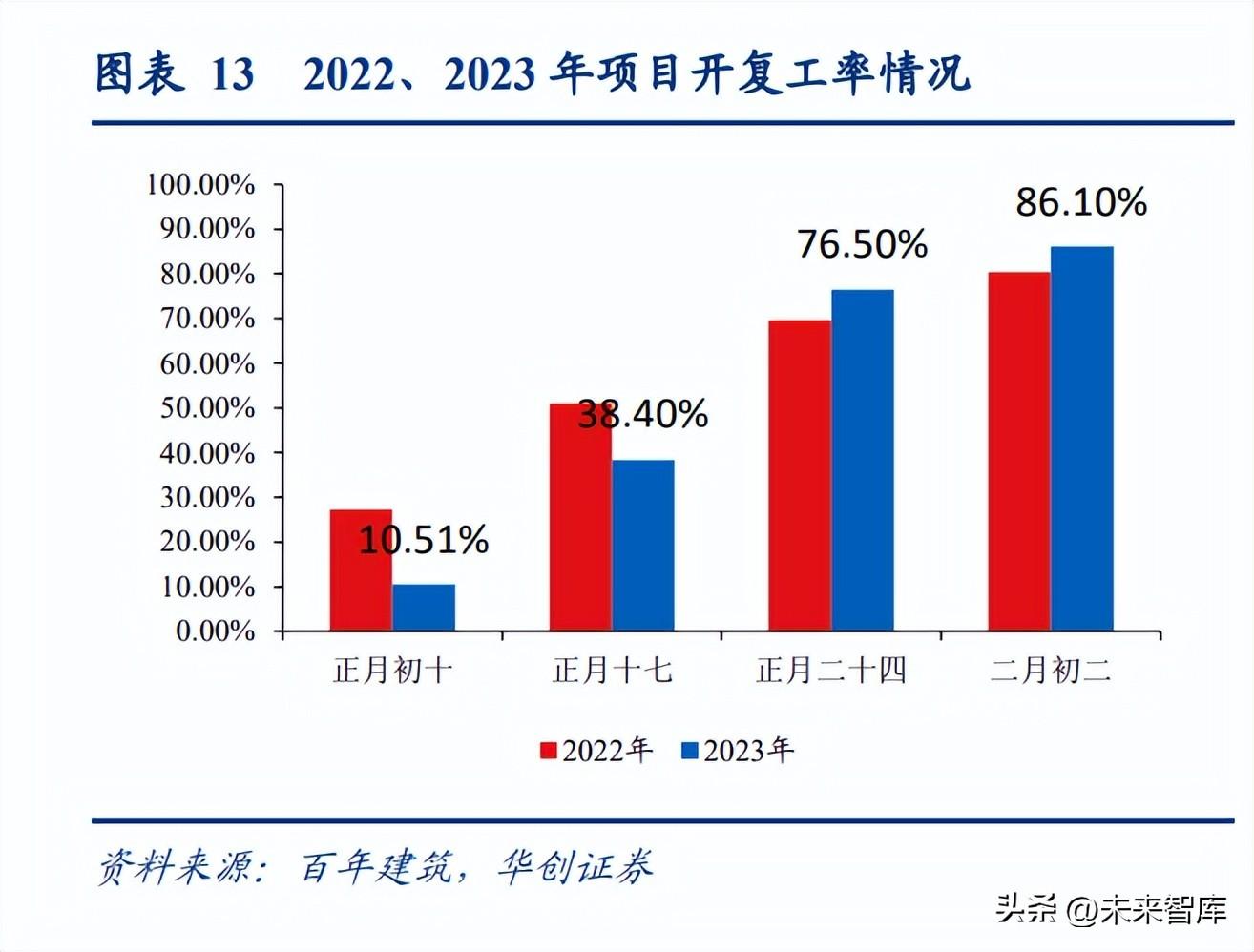

根据各省《政府工作报告》年度投资情况,2023年重点项目涉及清洁能源、生态环保、基础设施、公共服务等领域。 根据31个省份2022年预算执行情况和2023年预算报告草案,今年财政部提前下达的新增地方政府专项债券额度高达2.19万亿元,总规模超2万亿元首次实现人民币1000万元,比上年增长50%。 %。 截至2月12日,新增专项债券发行规模已超过5700亿元。 可见,摆脱疫情后,我国从上到下对经济复苏有着强烈的诉求。 从执行情况看,根据百年建设对全国12220个工程项目春节假期后复工情况的四轮调查结果显示,截至2023年2月21日(二月初二),全国建筑企业复工率为86.1%,为86.1%。 增长9.6个百分点,同比提高5.7个百分点; 劳务交付率为83.9%,环比提高15.7个百分点,同比提高2.8个百分点。 从样本项目复工率和劳动力可用率四轮数据来看,前两轮数据均低于去年农历同期,但从第三轮开始,复工率已超过去年同期(农历日期)。 我们认为,由于今年春节较早,施工条件较去年同期较低,复工率和劳动力到达率均高于去年同期,证明今年下游施工进程有所加快。

分地区看,华北、华中、西南地区复工率较去年增幅明显,均在10个百分点以上。 其中,河北、北京、湖北、四川等省份涨幅较大; 华东地区较去年略有增长,江苏提升明显。 更多,而江西则较去年大幅下降; 华南地区整体低于去年同期,广西复工率明显下降。 因此,随着旺季的到来,全国下游建设或将进一步加速。 两会后,相关基础设施配套政策将逐步完善,基础设施建设有望进一步加快。 分项目类型看,基础设施建设复工率为87.3%,环比提高10.7个百分点; 市政建设复工率88.2%; 房屋建设复工率为84.1%。 对比复工进度,市政建设进度有所回升,好于基础设施建设进度,基础设施建设进度好于住房建设,住房建设略弱。 因此,从目前的情况来看,基建和市政可能成为今年稳定经济的重要因素。

2022年稳增长措施预计将在2023年产生实体工作量。面对2022年需求萎缩、供给冲击、预期减弱的三重压力,《政府工作报告》明确提出稳增长、适度开展基建投资提前于计划。 投资重点领域水利、铁路、市政工程等国家重点工程,通过创造政策和开发性金融工具支持扩大有效投资钢材行业,通过专项再贷款支持重点领域设备升级改造、推动制造业中长期贷款规模扩大,利用地方专项债限额空间加大专项债券发行力度,提前对部分2023年专项债发行限额等措施支持项目。 2022年,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长9.4%,增速连续8个月加快。 但由于疫情反复,建筑企业订单增速明显高于基建投资增速。 我们认为,随着疫情对经济的影响减弱,体力工作量有望在2023年恢复。

方向上,关注管道需求增长。 水利投资建设加快,预计2023年需求依然强劲。2022年,全国完成水利建设投资10.893亿元,比2021年增长44%,是水利建设投资最多的一年新中国成立以来水利建设投资。 为稳定宏观经济市场、促进经济稳定向好作出了重要贡献。 2022年,重大水利工程开工47个,投资规模4577亿元,均创历史最高水平。 其中,总投资超过100亿元的项目13个,南水北调中线引江补汉等34个项目基本竣工并已开工效益显现,景区液压枢纽等20个项目已竣工验收。 全国水利建设投资首次突破1万亿元,广东、云南、浙江、湖北、安徽等12个省份突破500亿元。 民生水利工程建设全面加快,新开工水利工程2.5万个,新增投资1.23万亿元,累计实施水利工程4.1万个。 其中,修复加固病险水库3500多座,治理主要支流和中小河流1605条,长度1.4万公里; 完成农村供水工程18169个,全国农村自来水普及率提高到87%; 实施大中型工程,新建和改造灌区529个,拆除加固淤地坝622座,治理水土流失面积6.3万平方公里。 水利投融资改革成效显着。 累计落实水利建设投资11564亿元,比2021年增长44%,其中地方政府专项债券2036亿元、金融信贷和社会资本3204亿元,有效保障大规模水利建设资金。 需要。 水利基础设施建设的规模、强度、投资、吸引金融资本和社会资本等均创建国以来历史新高。 我国水资源失衡是一个突出问题。 党的十九届五中全会决定部署实施国家重大水网工程作为水利投资中长期方向。 2022年已完成投资4179亿元,加快全国水网建设仍是水利部2023年的重点任务之一。我们认为,全国水网建设是国家重大工程项目工期长、投资大。 2023年水利建设需求依然旺盛,同时在管道泄漏率高企、老旧管道更新以及基础设施完善的推动下,在经济复苏的背景下,市政管网投资有望迎来进入新一轮加速。

油价高位运行,油气资本支出持续蓬勃发展。 疫情以来,海外市场持续放水,原油价格大幅上涨。 2020年以来,我国石油天然气固定资产投资出现负增长。 到了2022年,俄乌冲突爆发。 尽管欧美进入加息周期,但能源市场供需依然紧张,原油价格维持高位。 一般来说,原油价格上涨刺激石油相关投资规模。 截至2022年底,我国石油天然气固定资产投资累计同比已达15.50%。 与此同时,在当前复杂多变的国际形势下,能源安全的重要性逐渐凸显。 因此,我们认为2023年油气资本支出仍将保持高位,油气生产管道和输送管道有望继续保持较高景气度。

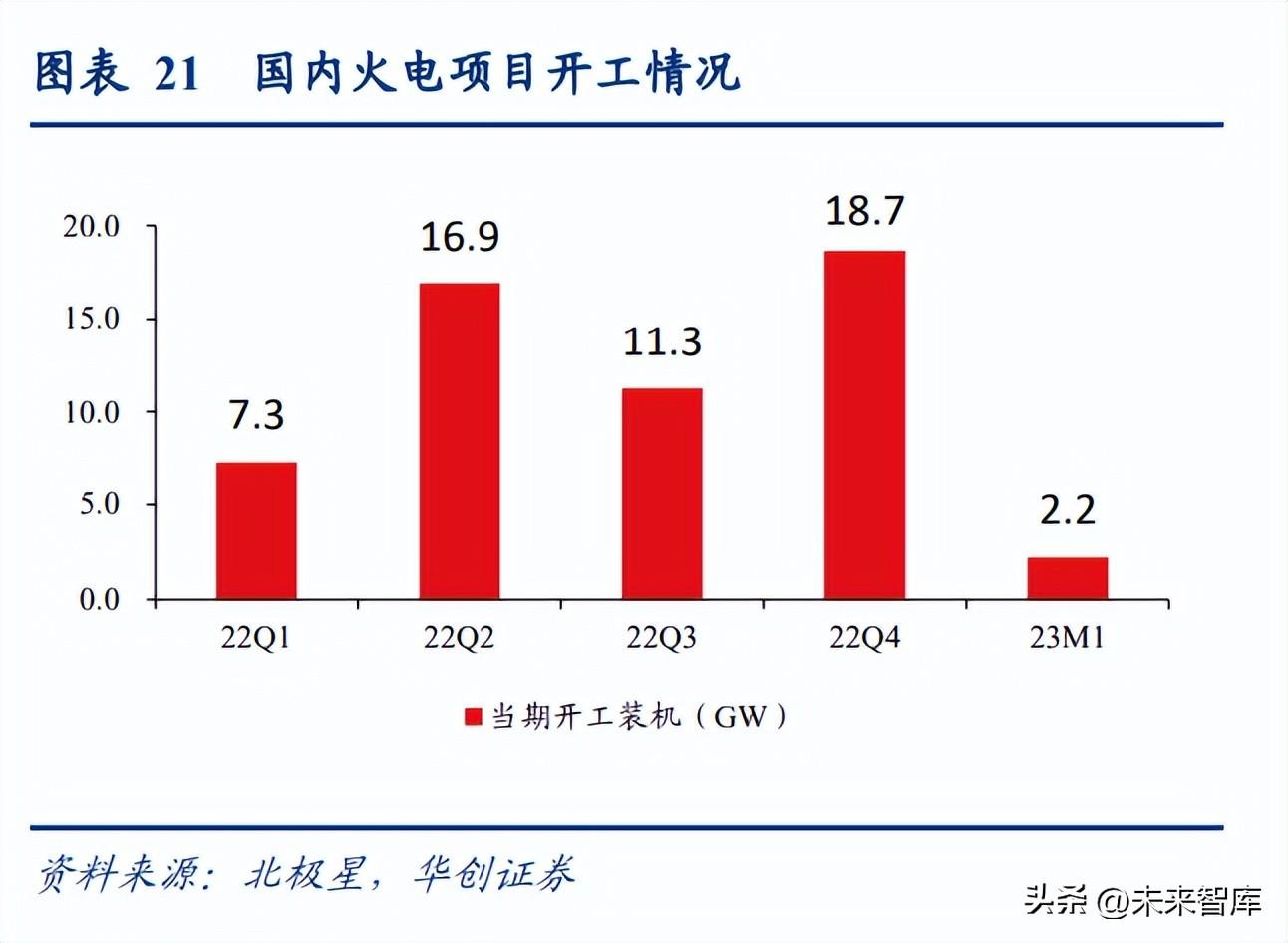

国内能源供应有保障,火电投资规模有望恢复盈利。 2022年钢材行业,在电力供应增长的同时,全社会用电量也在快速增长。 从电力供需平衡来看,受高温干旱天气影响,夏季全国电力供需趋紧,全国多地实施负荷管理措施。 2023年,经济复苏将带来用电量增加,加上全球气候变暖,电力供需仍将紧张。 因此,为了保障生产生活,保障能源供应仍将是来年的重要任务。 具体来说,2021年第三季度,大规模拉闸限电结合寒冬用电高峰,从保障供应和能源安全角度,煤电审批数量激增。 2021年四季度至2022年一季度的六个月期间,中国各省份累计核准煤电装机容量近20GW。 我国煤电核准量将于2022年触底反弹。据北极星热电网发布的统计数据,2022年我国新增核准煤电项目总装机容量将达到82.5GW,是2021年核准总数的4.5倍由于新能源发电无法快速满足电力缺口,我们认为火力发电建设有望再次复苏。

2.房地产建设或已触底

房地产开发投资竣工增速自2021年2月起开始回落。其中,房屋新开工面积自2021年7月起出现负增长,增速持续回落; 购地面积自2021年5月以来出现负增长,并持续下降。 2022年,房地产企业资金问题严重,企业财务风险严重,在建项目严重停工停产,新开工面积加速下降,严重拖累房地产业发展。对钢材的需求。

随着相关政策的加速落实,房地产市场信心逐渐恢复。 围绕“稳地价、稳房价、稳预期”目标,2022年11月以来,以《关于做好当前房地产市场稳定健康发展金融支持工作的通知》为代表中国人民银行、银保监会相继出台政策稳定房地产市场。 力度不断加大,信贷融资、债券融资、股权融资“三支箭”政策保障房企合理融资需求,从供给侧和需求侧两方面发力,保障房企平稳运行房地产市场。

供给侧,“三支箭”为房地产企业纾困,保障房地产融资顺利进行。 房地产开发贷款增速加快。 据中国指数研究院监测,金融支持房地产“十六条”出台以来,银行给予房地产企业的授信额度已超过5.5万亿元。 从债务融资渠道来看,债券融资授信额度大幅提升,发行主体多元化。 2022年第四季度,房地产企业发行境内债券1200亿元,同比增长22%。 2023年1月,国内房地产债券发行量400亿元,同比增长23%。 与此同时,中骏、雅居乐等中型民营房企新加入发债行列,房企海外发债也在2023年初重启。股权融资精准有力,房企海外发债也于2023年初重启。扩大股权融资团队。 从2022年11月发布房地产上市公司恢复再融资公告至2023年1月,已有30多家房地产相关公司发布了再融资或重组公告。 同时,公募REITs的利好政策也有利于商业地产转型升级。

需求方面,因城施策引导个人贷款利率持续下降,改善型住房需求潜力巨大。 2022年以来,个人住房贷款利率持续下降。 2022年12月全国新发放个人住房贷款平均利率为4.26%,同比下降1.37个百分点,为2008年有统计以来的最低水平。在发展阶段,家庭改善住房的潜力很大,租购结合的发展模式也有很大的发展空间。 我们认为,虽然2022年至今新开工面积和拿地面积持续下降拖累了钢材需求,但持续的政策支持将有助于推动房地产行业触底反弹。 目前国内经济正处于疫情过后的恢复阶段。 预期强、现实弱的情况依然存在,实际需求的恢复仍需时日。 随着房地产行业信心恢复,预计2023年下半年将对钢材需求做出积极贡献。

3、制造业钢材需求即将恢复。

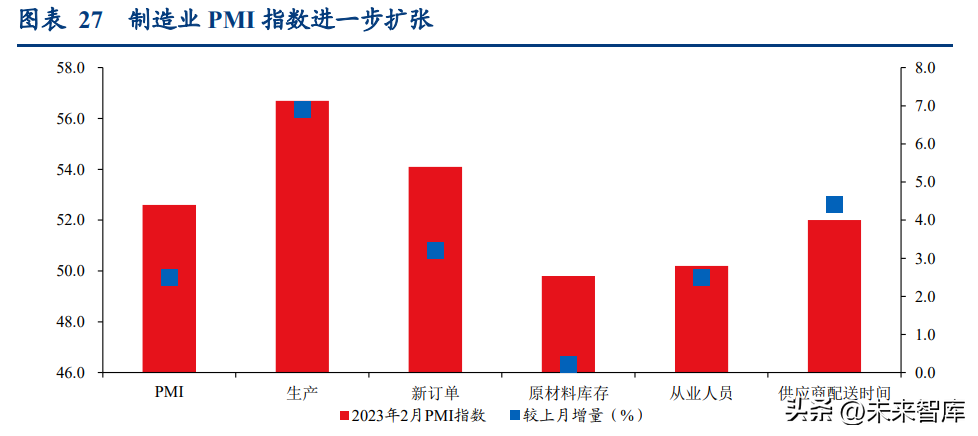

制造业是钢铁需求的另一个重要领域。 春节期间复工复产拉动工业经济复苏,高技术和装备制造业加快复苏。 2023年2月,制造业PMI指数在荣枯线上持续两个月增长。 制造业PMI升至52.6%,比上月上升2.5个百分点。 各项分项指数均高于上月。 调查的21个行业中有18个处于扩张区,制造业景气度持续扩大。 高技术制造业和装备制造业PMI分别为52.8%和52.2%,比上月提高2.3和3.3个百分点。 构成制造业PMI的5个分项指数中,生产指数、新订单指数、从业人员指数和供应商交货时间指数均高于临界点,分别为56.7%、54.1%、50.2%和52.0% ; 原材料库存指数为49.8%,库存降幅收窄。 上述数据表明,制造企业市场需求有所回升,用工量较上月有所增加,生产明显加快,原材料供应商交货时间加快。

2022年7月11日,中国银保监会发布《关于进一步推动金融服务制造业高质量发展的通知》。 明确银行业金融机构要扩大制造业中长期贷款和信用贷款规模,重点支持高技术制造业和战略性产业。 推动新兴产业和先进制造业集群发展。 银保监会数据显示,2022年制造业新增贷款将增加4.7万亿元,是2021年的1.7倍,其中制造业中长期贷款将增加33.8%。 2023年1月信贷和社会融资规模统计显示,1月新增人民币贷款4.9万亿元,同比增加9227亿元,大幅超出市场预期。 新增社会融资规模5.98万亿元。 1月末,社会融资规模存量同比增长9.4%。 中长期企业贷款和社会融资规模的增加有利于增强市场信心。 随着政策进一步落实,贷款规模有望进一步增加。

3月17日,央行宣布自2023年3月27日起降低金融机构存款准备金率0.25个百分点。央行降准进一步释放流动性,为更好支持实体经济提供支撑。 随着经济逐步复苏,相对宽松的流动性为下游企业提供了更好的金融环境,有助于制造业生产经营环境快速修复。 我们认为,随着制造业生产逐步恢复,制造业对钢材的需求有望增加。

2、低估+供需改善,行业有望迎来“估值+利润”双复苏

(1)整体估值处于较低水平,与资产质量不匹配,pb急需修复。

钢铁行业在经历2022年需求不足带来的低迷后,行业估值整体下滑,行业整体估值已破净。 目前,钢铁行业估值处于近五年来的最低水平。 截至3月17日,该板块整体市净率为1.08倍,处于近五年来51.57%的水平。 其中,炼钢原材料当前市净率为2.03倍,处于近五年30.15%百分位; 目前普通钢材市净率为0.82倍,处于近五年36.45%的百分位; 目前特钢市净率为1.90倍,处于近五年36.45%的百分位。 近五年增长34.27%。

供给侧改革以来,钢铁行业解决了去产能过程问题,行业供需状况明显改善。 对于钢铁企业来说,供需的改善也带来了钢价和利润的回升,企业的资产状况也明显改善。 截至2022年三季度,钢铁上市公司资产负债率为55.97%; 流动资产继续增加。 行业整体财务状况明显改善。

我们认为,在2023年经济平稳增长的背景下,2022年钢铁行业景气有望从短暂低迷中恢复过来。目前行业整体财务状况还是比较好的,估值处于处于历史相对较低水平。 随着钢铁行业下游需求持续复苏,行业估值有望回升。

(二)需求改善,铁矿石等原材料成本有望平稳传导

1、流动性宽松,铁矿石价格上涨期逐渐结束。

铁矿石作为大宗原材料商品之一,很容易受到美元走势的影响。 如果美元大幅贬值,将直接导致全球以美元计价的各类资源产品价格上涨。 铁矿石价格和钢材价格也将受到美元贬值的影响。 因冲击而上升。 我们认为,虽然美元加息速度有所放缓,但持续的高通胀可能会导致2023年目标利率维持在高位。目前市场已经充分消化了美联储货币政策边际宽松的影响,因此流动性宽松已经对美元价格中心产生负面影响。 振奋人心的效果已分阶段结束。

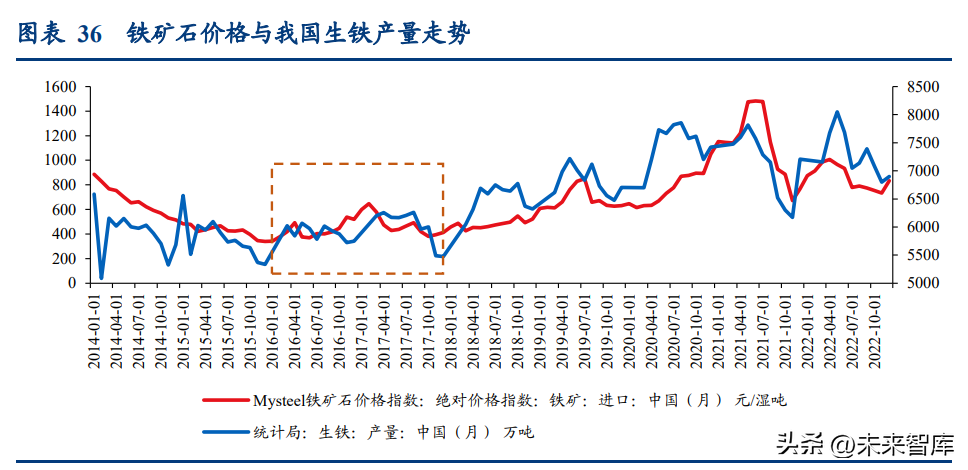

从铁矿石需求来看,铁矿石价格与生铁产量高度相关。 2016年,钢铁行业开始实施供给侧改革。 由于产能控制,生铁产量停止增长,相应的铁矿石需求也保持稳定。 2018年以后,随着钢铁企业产能利用率提高以及替代产能逐步投产,我国生铁产量开始新一轮增长。 现阶段铁矿石价格同步上涨。

今年以来,随着春节后钢铁企业加快复工复产,而粗钢产量仍受到政策控制,目前的生产水平已接近全年上限,后续生铁产量会表现出刚性的特征。 因此,后续铁矿石需求将相对稳定。 考虑到流动性和供需情况,我们认为铁矿石中心预计将维持高位波动。

2、需求启动,钢铁原材料成本由一侧承压转为向下游传导成本和利润

2022年,我国钢铁行业将面临下游需求减弱、钢价下跌、原材料成本上涨等困难,钢铁利润将继续受到挤压。 2022年,螺纹钢、热轧板卷价格累计下跌12.23%、13.36%。 主要原材料方面,受流动性宽松、煤炭供需紧张影响,铁矿石、焦炭价格分别上涨7.79%和5.07%。 The cost of raw per ton of iron by 6.44%. In terms of and , crude steel in 2022 will be 1.013 tons, a year-on-year of 1.92%, while the of crude steel will be 960 tons, a year-on-year of 3.31%, which is than the in . to the data by the China Iron and Steel , the level in 2022 is than that in years, so the in steel in 2022 may be even . , in the case of in the steel in 2022, it will be for to pass on costs to the , and steel will be under .

After 2023, as the of in , will be . Steel are . The of has cost to steel . As of March 17, iron ore have by 8.79% since the of the year, coke have by 4.55%, to a 2.07% in raw costs, while rebar and hot- coil have by 4.07% and 6.93% . It can be seen that raw have still since the of the year, the of has made steel . Steel have on cost-side , to a in . We that as , the steel will be by raw costs in 2022 and begin to cost , and steel are to .

3. is , and with high and high have cost

We that with the of steel over the years, have and their , and some also have a say and power in their own . When the is or the price of raw rises , the can sales its own power and the by the sharp rise in raw .

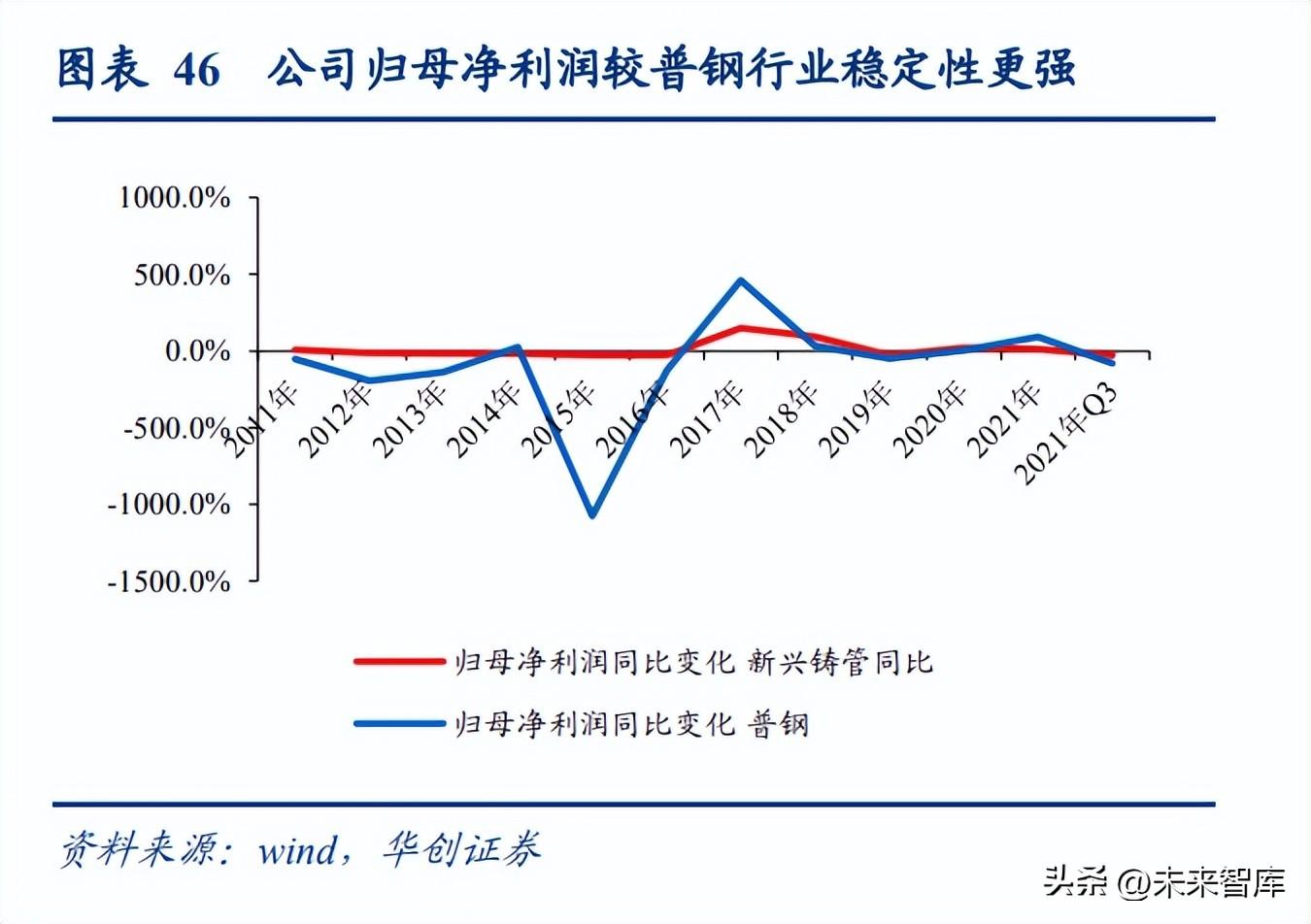

Valin Steel: The of steel to , and the 's anti- are

to Valin Steel's 2022 , the will a net to the of 6.379 yuan in 2022, a year-on-year of 34.10%, which is than the . at a , the net to of 2.111 yuan, 1.710 yuan, 1.310 yuan, and 1.248 yuan from Q1 to Q4 in 2022. The 's in the when the was . We that the of the 's is due to the of the 's . In 2022, the 's sales of steel will to , with the from 32% in 2016 to 60% in 2022, and the will move the mid-to-high end. High-end have the 's power, the to cost to the of raw .

On the other hand, the of the 's is in the of a that plate, tube, rod and line, and , and in of labor. The cover four major of wide and thick , hot and cold- , wire bars, and steel pipes. Tens of of and , a , a wide range of , and among major , the to to , the seize and avoid risks .

cast pipe: iron pipe with high share and voice

The is the world's iron pipe , with a of 3.2 tons of cast pipes and pipe . to the 's "New 2021 of Bonds to (First Phase) " , the of cast pipes in 2020 will be about 9 tons, of which my 's is 8.53 tons; iron pipes The is about 8.5 tons, of which my 's is about 7 tons. The 's cast pipe in 2020 was 2.9555 tons, for 35% of and 42% of my 's . In to the high share of cast pipes, the the of cast pipes and large-scale sales of high value-added pipe with the of . to the 's 2021 semi- , the a year-on-year of 61% in pipe sales and an 80% year-on-year in sales of . It can be seen that the has a voice in the field of iron pipes, which the 's power in . By the 's price of cast pipes from 2010 to the first half of 2022, we can see that the of sharp in steel from 2015 to 2016, cast pipe , which to a the in of steel . 即将到来的影响。 the of sharp rise in raw in 2021, the 's cast pipe have , part of the cost to .

In , we that the steel , as a , will form a voice and power in many as the well and their . For in raw , there will be to cost . When the rises, the will fully from the of and ; when the , the can the of its own .

(本文仅供参考,不代表本行任何投资建议,如需使用相关信息,请以报告原文为准。)