进入传统的“金九银十”旺季,上海二手房市场也出现明显回暖。

去年二季度疫情得到控制后,房价基本完成了第一轮修缮。按照以往规律,三季度往往是成交淡季,但随着上半年需求延迟释放以及多次疫情后快速修复,房价在三季度完成了新一轮的低迷。

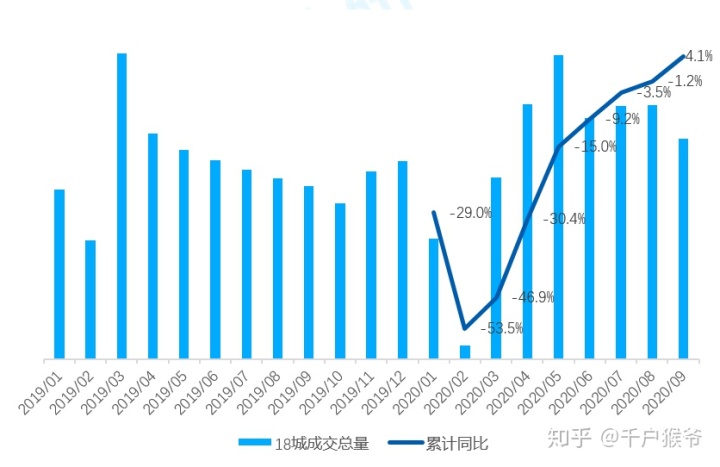

根据贝壳研究院发布的第三季度全省重点城市二手房市场报告,前三季度18个重点城市二手房成交量累计2020年环比下降4%,房价早已走出疫情阴影。

01

二手住宅销量创历史新高

由于房市往往存在限价、限售、限签等多重限制,最终成交量价格难以真实反馈房价价格。因此,我们一般根据二手房市场的成交情况来判断房价的价格。热。就上海而言北京二手钢材市场,历年上海二手房成交量已占市场成交量的80%左右。因此,上海二手房成交走势对房价水平有足够的参考意义。

根据上海市住建委数据,截至9月30日北京二手钢材市场,上海9月二手房成交量达17259套,环比下降75%,同比下降- 年减少 7.5%。明年1-9月,杭州的二手房交易总量将有,但今年,二手房交易总量不会完成。也就是说,去年前三季度,深圳二手房交易量已经超过今年的80%。

但考虑到9月底的部分数据是在11月之前签约的,也就是1月的部分网签转移到了9月,所以单月的数据并不是绝对的参考。但回过头来看,5月以来,全市二手房月均成交量已突破1.6万套。第三季度,绿媒二手房交易量也达到了45.8%的降幅,为2018年第二季度以来的最高增速,也印证了二手房的低迷。市场。考虑到第四季度是行业的传统旺季,二手交易继续增加的可能性很大。

因此,据保守担心,去年二手房交易量极有可能突破16万套,创下近四年新纪录。

02

只需要支撑市场

刚需一直是二手房市场的主流。考虑到通勤、教育、休闲等需求,城市大陆段设施较好、配套设施相对完善的二手房成为刚需购房者的首选。这些二手房多为中小型loft,房龄15-20年,面积50-90平方米。

相应地,二手房成交单价集中在2-600万区间。同时,6-800万区间成交量前9个月累计成交13463套,单价68821元/平方米; 8-1200万的二手房成交量也超过了今年同期。后两个区间多为更换的改进需求。据悉,去年以来,昌平、海淀、丰台相继以高端无价纯商业地产地块入市,房源结构变化推动二手房进一步释放需求超过1000万元。

03

四环与三环之间为主流交易区

从环线来看,1-9月,内环内中心城区共成交5402套二手房,成交单价为人民币/平方米。此外,二环与四环之间、三环与三环之间、四环与三环之间以及三环以外区域的交易量均呈现相对平均水平,均集中在1.@范围内。 >40,000 到1.@ 之间>80,000 套。四环与三环之间的区域成为主流成交区域,前9个月共成交34296笔。

从行政层面来看,朝阳区一直是上海二手房市场的重点交易区域。 1-9月,朝阳区总成交量为26096笔,位居各区之首。东城、海淀、丰台等主城区凭借区位优势位居第二。值得一提的是,新政在西城区学区实施后,东城二手交易增长迅速。同时,部分需求开始向朝阳和西城转移。

据悉,二手市场交易已开始与外城区接轨,6个非市区成交量较以往大幅增加。

04

良香和天通园是亮点

在四环和三环之间,良乡凭借其地段和配套设施的平衡,成为最受欢迎的蓝筹股。 1-9月,长鑫店共售出4355套。其次是大兴长阳蓝筹、昌平昌平蓝筹、朝阳姚澳蓝筹和昌平老县城蓝筹。潮庆、广安门、德胜门等传统热门蓝筹股一直位居榜首。

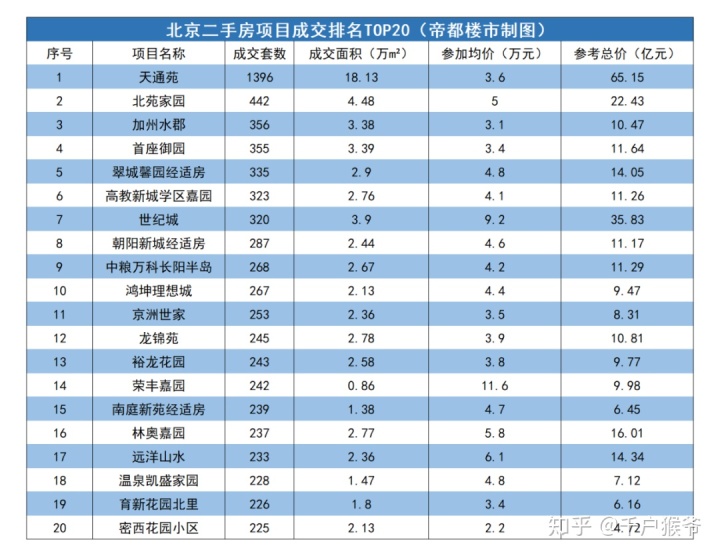

就社区而言,欧洲第一社区——天通园,一直是全市最受欢迎的新村。次年1-9月,仅天通苑就售出1396套二手房。成交量与第二名西苑佳苑不同。

05

预计四季度先波动

去年上半年的疫情对二手房市场冲击较大,打乱了市场原有的供需节奏。随着去年一大批不限价商品房项目的进入,购房者的选择范围进一步扩大,房市对二手市场进行了一定的分流。前文提到,9月份的成交量其实包含了10月份的部分需求。为此,我们预计四季度二手房成交量将先呈现自然小幅下滑,然后在月底出现季节性回落。不过,考虑到明年需求释放的相对滞后,崩盘的力度不会像过去那么大。

但可以确定的是,刚需一直是房价的主流群体。为此,短期内二手房市场一直以房价为主。同时,市场对改善的需求也不容忽视。经过多年的焦虑和积累,高端改善型地产将成为房地产市场的下一个热点。

以上,明天,请笑着接受!