2023年10月第四周每周材料价格信息

抽象的

1、钢板

一、建筑钢材市场概况:与上周相比今天上海钢材价格,全省建筑钢材价格涨跌互现;

1.1. 东北:与上周相比,河南上涨↓10-50元/吨; 山东上涨↓20-90元/吨; 山东上涨↓40-90元/吨;

1.2. 华北:上海较上周上涨↓20-50元/吨; 上海上涨↓20-50元/吨; 山东上涨↓30-90元/吨; 山东上涨↓20-60元/吨; 宁夏上涨↓30-60元/吨;

1.3. 华中地区:广东较上周上涨↓10-30元/吨; 山东上涨↓60-100元/吨; 山东上涨↓30-70元/吨;

1.4. 华东地区:与上周相比,大连上涨↓50-80元/吨,四川上涨↓30-120元/吨; 山东上涨↓50-130元/吨; 山东上涨↓40-80元/吨; 山东上涨↓50-70元/吨; 广东上涨↓20-30元/吨; 山东上涨↓70-80元/吨;

1.5. 华南:与上周相比,河南上涨↓90-120元/吨; 广东上涨↓110元/吨; 广东上涨↓120元/吨;

1.6. 西北:与上周相比,河南上涨↓10-60元/吨; 山东下跌↑40-50元/吨; 山东下跌↑40元/吨; 河南下跌↑10元/吨; 山西上涨↓10-50元/吨;

1.7. 西南地区:四川较上周上涨↓50元/吨; 山东上涨↓30-50元/吨; 广东上涨↓40-60元/吨; 广东上涨↓70-80元/吨; 拉萨下跌↑10元/吨;

2、废钢板

废铝市场概况: 与上周相比,全省轻型废铝涨跌互现;

价格调整如下:

华北地区:废铝涨跌互现; 上海苏禄上涨↓10-60元/吨; 浙皖下跌↑10-30元/吨;

华北地区:上涨↓10元/吨;

华北地区:上涨↓20-50元/吨;

华东地区:废铝涨跌互现; 孟津上涨↓10-20元/吨; 京津下跌↑10元/吨

东北地区:上涨↓10-30元/吨;

西北地区:上涨↓10-20元/吨;

东北地区:废铝涨跌互现; 湖南、广东上涨↓30-100元/吨; 广州下跌90元/吨;

3、水泥价格段

一、水泥市场周回顾:全省水泥指数环比上涨

本周,全省水泥价格弱势运行。 截至上一假期,水泥均价442元,同比下降1.32%。

2、各区域市场分析

华北地区:天气好转后今天上海钢材价格,江浙基建项目用量相对平稳,部分新开盘带动需求小幅回落。 但搅拌厂亏损巨大,加之贷款不良、现金流紧张、自愿减产,整体需求不如今年。

华北地区:本周降雨持续,周内连续多天出现大雨,其余时间小雨,对水泥出货影响较大。 市政工程资金问题一直比较大,工程进度缓慢,建房需求疲软。

华北地区:基建项目用量正常,未来将有黄河二桥等新项目; 局部雨热路段影响项目建设进度,整体需求略有下降,但仍低于预期。

东北:本周主要是天气好,需求下降,价格回落,贸易商进货积极性较高。 湖南、广东无新开工,主要靠老项目支撑,增幅有限。

三北:一批重点项目正常建设。 去年,新项目陆续进入实质性采购阶段,水泥需求略有下降。

三、水泥供需分析

一、供应情况分析

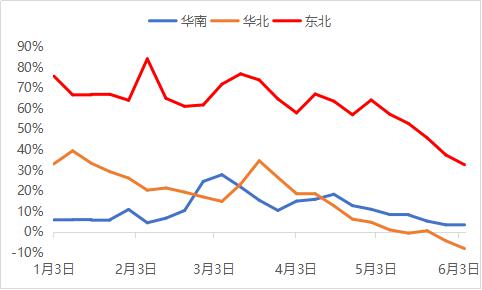

生产方面:全省水泥熟料产能利用率为66.36%,比上周提高13.73个百分点。 其中,华南地区产能利用率同比提高1.17个百分点。 5月四川部分熟料生产线完成停窑计划,窑线陆续开工。 因此,产能利用率较上周有所上升。 华北地区产能利用率同比提高48.23个百分点。 华东地区山东、河南熟料企业窑线检修、开窑,产能利用率大幅上升。 东北地区产能利用率同比提高29.82个百分点。 上周,广东熟料企业实施错峰生产,电力供应受限。

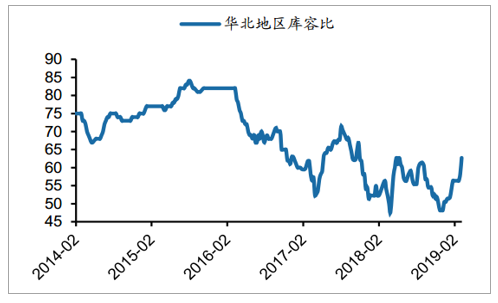

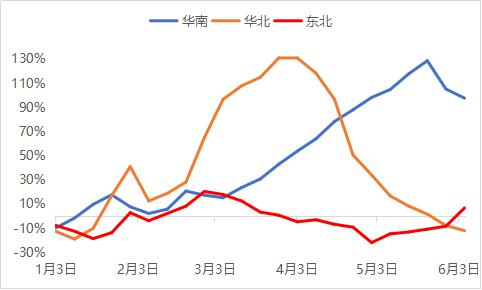

库存方面:全省水泥熟料入库率为63.81%,比上周上升1.03个百分点。 其中,华南地区熟料库存同比小幅下降0.63个百分点。 近期,华南地区的川、闽、浙地区水泥价格下跌,需求疲软。 华南地区熟料库存同比增加1.22个百分点,华东地区和山东地区陆续开窑,库存有所增加。 东北熟料库存同比增加0.06个百分点,云贵湘粤需求疲软,整体库存小幅上涨。

2、需求情况分析

本周,全省水泥领购量586.9万吨,同比增长3.46%,同比增长15%。 整体需求下降,基础设施需求逐渐增加; 市政项目开工建设,需求略有回升。 但由于资金问题严重,整体建设进度缓慢,增速相对有限。

三、水泥展望

除华北、东北地区外,其他地区原料用量环比有所增加,整体需求略有回升。 区域天气好转,项目正常开工,部分项目新开工复工带来一定的需求回升。 多家企业反映贷款低于预期,施工进展顺利,搅拌站供货较为谨慎,进货积极性不高,整体需求不如今年。 随着雨季和考试季的到来,搅拌站定期补库,门店也略有备货。 很多项目都接近尾声,淡季前也有小高峰。

4、商品混凝土及砂浆段

一、混凝土市场周回顾:截至上周,全省C30混凝土单价398元/m3,同比上涨1元/m2。

2、混凝土供需分析

1、产能利用率

截至上周六,国外混凝土产能利用率为13.37%,同比上升0.33个百分点; 发运量同比增长2.5%,同比下降16.5%,扩大了与下一期的差距。 目前,多地新开工项目混凝土增量有限,大部分地区混凝土发运主要靠老项目支撑。 华东、西南地区阴雨天气增多,出货量有所下降。 其他地区阴雨天气减少后,出货量有所增加。

2.出货量

本周出货量小幅上涨 2.5%。 其中,华坪乡东北地区发货量分别增长8.4%和1.3%,其余地区保持下降趋势,其中西南地区和华北地区分别增长9.9%和9.7%,华北地区中国和华东地区分别增长5.3%和2.6%。 按地区:

华北地区出货量同比增长5.3%,同比增长7.2%。 北京闵行、青浦等房地产产业园项目加紧开工,北京项目进度明显推进。 北京悦普科技·南京云创中心一期二批项目,主体结构和二次结构已完成,正在进行立面基础施工,一期二批由他们供货,主体施工进展中。 预计明年5月底封顶。 现在正处于小冲阶段。 上海一些重点文旅项目正在积极推进中。 阴雨天气消退后,多地老旧项目需求减少。 恢复。

华北地区出货量同比增长9.7%,同比下降25.7%。 大部分搅拌厂反映去年新项目很少。 目前,他们仍以供应原有项目为主。 项目恢复正常供应,整体混凝土发运量有所增加,但与过去同期相比仍有显着差异。

华东地区出货量同比增长2.6%,同比增长14.6%。 上海混凝土增量集中在市政工程,轻轨、桥梁等工程进度逐步加快。 房建资金情况没有明显好转,混凝土企业接单更加谨慎,上海部分搅拌站房建供应量有所增加。 山东、山西部分产业园区项目开工逐步提速,整体出货量较为平稳,房建项目整体供应比重继续上升。

华北地区出货量同比增长8.4%,同比下降34.6%。 本周,大部分地区有2-3天阴雨天气,原项目进度受阻,整体进度放缓。 目前,新开工项目混凝土需求增长有限,原有项目多用于支撑混凝土出货。 去年,混凝土房建项目供应比例持续下降,整体混凝土出货量较往年同期继续扩大。

东北出货量同比下降1.3%,同比下降11%。 广东多地多雨天气,工程进度放缓。 义和镇瑞浦蓝骏能源项目等上海新建项目陆续复工。 后续需求有保障。 上海南站项目主体工程将于上半年封顶。 会出现抢工,广东多个项目进展平稳,混凝土出货量现阶段保持稳定。

三、具体市场展望

从最新的房地产数据来看,4月份,房地产投资增速环比扩大,销售面积增速环比扩大,新开工面积增速未有明显改善,房地产的下行周期没有改变,而且下行趋势越来越明显。 房屋建筑项目对混凝土的出货量增幅一直有限。 从市场反馈来看,新开工项目对混凝土的需求增长仍然有限。 多数混凝土企业在现有项目的帮助下仍维持产值,贷款情况无法按预期落实,混凝土企业供货积极性较为正常。 . 一段时间内,在正常天气情况下,国外混凝土出货量仍将保持小幅增长,不会有明显增长。

5、砂石段

一、砂石市场每周回顾

截至上周六,全省石材综合单价为107.33元/吨,同比上涨6.12%,同比上涨0.31%。 目前天然砂单价134元/吨,机制砂单价97元/吨,碎石单价91元/吨。

二、砂石供需分析

一、供应情况分析

据监管,本周全省样本石煤矿和加工厂产线概率为67.67%,较上周上升0.38个百分点。 本周石材生产线开盘概率平稳,比较坚挺。 从区域来看,华南、华中、华北地区石材生产线开工概率较高,均在60%以上。 与上周相比,本周西北地区开市概率有所上升。 西北地区需求略有好转,部分厂家新开产线,增加供应。 除华南地区开市概率低于全省外,其余六个地区开市概率均高于全省平均水平。

据测算,本周全省样本石煤矿及加工厂产能利用率为42.38%,比上周提高1.32个百分点。 本周预计石材产能利用率略有上升。 分地区看,华北、华中、三北地区产能利用率有所提高。 华北地区项目支持石材出货,华东鲁高速项目支持石材出货平稳,四川本地厂家涨价促销,出货量增加; 三北地区需求较前期增加,砂石出货量增加,产能利用率有所提升。 除华南地区产能利用率低于全省产能利用率外,其余六个地区均高于全省平均水平。

2、需求情况分析

据监管,本周砂岩煤矿及加工厂样本企业发运量1765.29万吨,同比增长3.22%。 其中,砂石发运量1003.72万吨,环比增长4.14%; 机制砂发运量565.08万吨,同比增长1.56%; 砂石出货量196.5万吨,同比增长3.42%。 本周砂石出货量增加,较上周减少55.08万吨。 5月下旬,全省供大于求,下游市场竞争激烈。 另一方面,天气有利于项目建设,出货量逐渐减少。 后期砂石出货量或将继续增加。

国外混凝土产能利用率为13.37%,同比提高0.33个百分点; 发运量同比增长2.5%,同比下降16.5%,扩大了与下一期的差距。 目前,多地新开工项目混凝土增量有限,大部分地区混凝土发运主要靠老项目支撑。 华东、西南地区阴雨天气增多,出货量有所减少。 其他地区阴雨天气减少后,出货量有所增加。

3、库存情况分析

京唐港:一季度港口吞吐量同比下降10个百分点以上,但仍以进出口贸易为主。 本周港口砂石出货量与上周持平。 下游贸易商询价积极,港口贸易活跃。 但订单有限,砂石价格不一。

三、明日砂石行情预测

华北地区:福建、华南本土主要工厂出货正常,当地高速公路/机场项目在建,整体需求平稳。 港口锚地库存偏高,市场供不应求。 湖南长沙需求正常,宁波石材厂家涨价促销,出货量有所减少。 山东地区续建工程需求良好,出境量受竞争影响,出货量不高。 预计后期出货量可能会继续减少。

华北地区:华南地区石材价格小幅上涨。 砂石出货量虽然没有增长,但整体增速有限。 供应端:华南地区石材厂家供应稳定,整体供应处于供大于求的状态。 厂商开工概率环比持平。 需求端:整体需求需要回暖。 新乡和广东借助重点工程支持砂石发货,但广东目前受天气和环保督查影响,砂石运输受限。 后期还是要关注资金的贷出和项目的实际执行情况。 如果形势好转,预计华东地区砂石出货量或将增加。

华北:湖南仍存在资金问题。 建设项目少,需求低。 在广州,市场竞争激烈,部分地区工地贷款差。 预计华东地区未来出货稳中有跌。

东北:砂石需求总体偏弱,受资金影响较大。 近期东北雨少天气,交通顺畅。 基建项目稳定支撑东北砂石市场需求。 预计短期内西南地区砂石需求将保持稳定。 .

西南:山东借助外省重点工程项目资金理想,本地市场需求回暖,砂石出货量小幅增长。 山东、江苏新开厂,需求低迷,工程项目以本地为主。 本周石材出货量有所增加。 后期需求持续好转,预计石材出货量将继续下滑。

华东地区:本周华东地区石材出货量增幅较小,主要是大连部分项目受资金问题影响,整体进度放缓。 沪冀大桥、高速、高铁等工程项目逐步提速,叠加工业园区小厂房建设,整体需求相对稳定。 近期,部分城市举行了重大项目复工仪式,但项目具体实施情况还有待跟进。 预计明天的出货量与本周持平。

6.建筑木料价格栏目

与上周相比,本周全省木方价格大幅上涨;

东北地区:上调20元/平方;

华南地区:上涨20元/平方;

华北地区:上涨20元/平方;

华北地区:上涨20元/平方;

华北地区:上涨20元/平方;

东北地区:上涨20-50元/平方;

七、其他材料部分

一、本周复交沥青价格继续下跌

2、本周成品油价格没有调整;

3、本周有色金属涨跌互现; 铜、铝、锌、锡大幅上涨; 铅和镍下跌;

4.更新安装工程材料价格区;

5、每周租金价格区更新; 价格上涨;

2023 年 5 月 25 日