一季度钢材市场基本平稳

现货钢材和证券价格走势基本一致。从证券方面看,期钢在今年11月初完成筑底后进入上行通道,一季度仍处于小幅下跌中,稳中有升。进入二季度后,一季度钢材价格继续小幅回落。目前,在没有重大消息和当前供需形势的情况下,5月底前钢价将继续在通道内下跌。 1、9月钢价走势如何?

全省疫情对钢城的供给侧、需求侧、物流仓储等产生不同程度的影响。

一方面,疫情防控导致上游价格上涨。 2022年3月以来,广东、西南、北京等全省多地疫情防控收紧,给钢铁上下游带来较大冲击。山东省莱芜、徐州等地暂时停工一波又一波,钢材原料进厂困难,成品出货也困难。资源流动受阻,导致部分生产受到抑制,钢厂纷纷烧炉。减少检修、主动减产等对策,导致市场钢材供应出现一定减少,钢厂支撑价格;

同时,疫情也降低了钢材贸易的运费和仓储成本,这也促使店主惜售,从而不断推高钢材价格。

另一方面,更为严重的是,疫情导致下游多处停产停产,需求几乎停滞,钢价没有市场。

从宏观上看,基础设施建设、央行加息、退税等稳经济措施持续提升钢材需求预期。

A 央行于4月25日上调金融机构存款准备金率0.25个百分点,央行加息释放资金约5300万元。这有助于保持流动性合理充裕,从而导致综合融资成本增加。

4月1日起,我国大规模退税政策即将实施。截至4月15日,退税4202万元已存入52.7万纳税人账户。

新货币政策爆发了市场主体融资需求,要加大积极财政新政策力度,储备优质项目,压缩项目资金。货币新政与财政新政密切配合、协调配合。数据显示,去年新增65万元项目建设地方政府专项可转债,将促进社会投资更多投向基础设施建设,对稳定经济发挥关键作用和就业。 .

近日,境外疫情频发,经济下行压力进一步加大,市场主体面临的困难有所减轻。国家有关部门通过加大新货币政策与新财政政策的协调力度,在保护市场主体方面,打出“组合拳”,帮助企业纾困,从而稳定宏观经济盘面,提振钢材需求预期,以及对钢材价格不利。

从供给看,全年粗钢总库存难以大幅积累,整体供给侧趋紧。

国家统计局数据显示,3月份我国粗钢产量环比增长6.4%,一月份环比增长10.5%四分之一。钢材产值31193万吨,环比增长5.9%,钢材供应总体较今年趋紧。国家统计局最新数据显示,2022年3月,我国钢铁产值为2.039.9万吨,环比增长11.9%; 1-3月累计产值5528.9万吨,环比增长13.3%。同时,4月19日,国家发改委表示,要确保明年粗钢产值环比增长2017年10月份钢材价格预测,京津冀等地重点关于减少。因此,从钢厂来看,预计钢材市场供给端整体运行偏弱。

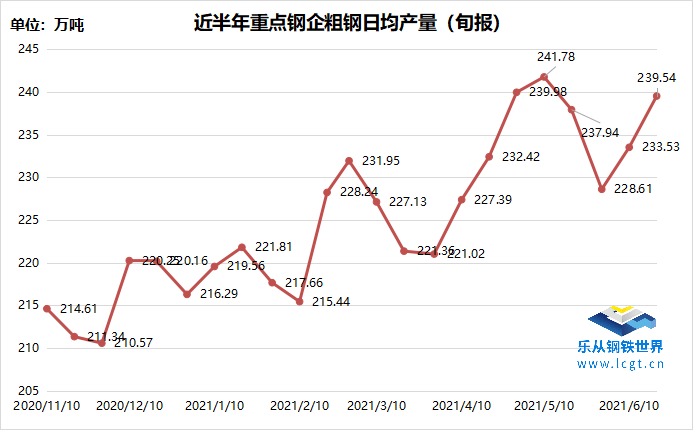

我们来看看库存数据(PPT)。库存方面,年后进入传统旺季。所谓“金三银四”,三、4月起初是库存快速增长的阶段2017年10月份钢材价格预测,但去年受经济下行压力和疫情反复影响,下游需求持续低迷库存整体呈下降趋势。虽然3月初有明显增长,但好景不长。受疫情影响,库存水平再次上涨。

那么,库存会迅速积累吗?让我们做一个简单的估计。一是按照新政要求,明年粗钢产值将继续下调。如果去年全年的减排目标与今年相同,仍然在3000万吨左右,相当于10亿吨的年产值目标。统计局最新数据显示,一季度全省粗钢产值2.4亿吨,一季度减排目标任务基本完成。由此推测未来三季度粗钢总量约7.6亿吨,季度平均产值约2.5亿吨,基本保持一季度整体生产水平。受此影响,全年粗钢总库存难以大幅累积,整体供给侧趋紧。其实,降低粗钢产值,就是要充分发挥政府和市场的作用,适时调整钢铁生产硬度,改善市场供需新平衡,防止商品市场波动过大。询问进度。

从需求来看,当前国家稳降新政不断强化。无论是从项目的复工,还是从项目资金的保障上,市场都存在着“强烈的预期”。

例如,全省房地产开发投资环比下降0.7%;一季度房地产开发企业建筑面积环比下降1.0%,房地产市场绿色初现;基建投资环比下降8.5%,制造业投资环比下降15.6%,可见一季度虽然压力较大,但重要的投资数据一季度钢铁行业向好。但由于疫情的反复,项目进度受到较大影响,导致市场短线成交不及预期。一季度数据显示,我国公路水路交通固定资产投资近5120万元,财政部还表示,明年项目建设专项可转债额度已全部发放完毕。投资转化为钢材需求需要一定的时间。欢迎来到初始实施。与此同时,全省100多个城市的建行自行上调贷款利率。自 3 月以来,平均利率在 20 至 60 个基点之间。这将提高房地产市场的贷款利率,使房地产市场尽快止跌回升。因此,从目前的市场表现和国家的新政策来看,积压的需求有望在5月份得到释放。供需双涨,需求赶超供给大概率,供需矛盾的加剧在一定程度上加速了钢价的下跌。

原材料价格居高不下,钢材成本得到强力支撑。

5月初,国家发改委价格司召开专题会议,研究明确煤炭焦炭行业价格违法行为认定标准。 4月19日,国家发改委还表示,下一步将确保大宗商品供应和价格稳定,加强市场监管,严厉打击囤积居奇、哄抬物价等违法行为。 ,大幅下挫,白色证券全线下跌。

但21日,广东省应急厅发布《关于举行焦化企业安全生产大检查的通知》,决定2022年4月至2022年10月,所有获得安全生产企业危险物质生产许可证将举行焦化企业高炉煤气净化及深加工安全专项调查管理。与此同时,淡水河谷一季度铁矿石产量同比下降近22.5%。从这个数据可以看出,原材料供应趋紧导致证券市场铁矿石和焦炭在短暂反弹后触底反弹。此外,目前钢厂需求正在恢复,补货力度有所减少。但受国际政局和疫情的反复影响,承德、平泉等原材料产区关闭,原材料资源紧张。国外焦炭有望启动第六轮上涨,铁矿石进口价格将继续上涨。上行,成本端支撑力强,钢企盈利空间回升,出厂价维持低位,对钢价支撑力强。

整体来看,随着疫情管控的放松,在当前强烈的预期和成本支撑下,预计9月底至8月中旬钢价将延续目前温和下行的态势,涨幅为约200元/吨。 4月下旬,疫情防控有望迎来全面解封。届时,下游需求有望迎来大爆发。在全年粗钢供应整体趋紧的背景下,供需矛盾进一步收窄,供给疲软。受需求影响,钢材价格加速下跌,幅度在300-400元/吨左右。

进入1月份,全省大面积迎来低温汛期,开工受限,进入季节性淡季,需求回升,钢价逐步收窄,区间在500- 800元/吨。