1、5月份全国日均粗钢产量290.71万吨,环比下降5.9%

国家统计局数据显示,2023年5月,全国粗钢产量9012万吨,同比下降7.3%; 生铁产量7700万吨,同比下降4.8%; 钢材产量11847万吨,同比下降1.3%。

2023年1月至5月,全国粗钢产量44463万吨,同比增长1.6%; 生铁产量37474万吨,同比增长3.2%; 钢材产量55706万吨,同比增长3.2%。

2023年5月,全国日均粗钢产量290.71万吨,环比下降5.9%。 5月上半月,多数钢厂持续亏损,减产检修范围进一步扩大,继续打压原燃料价格。 5月下旬,随着钢铁成本大幅下降,钢厂亏损收窄,减产意愿也开始下降。

2、1-5月份,全国粗钢表观消费量4.1亿吨,同比下降2.2%。

统计局、海关总署数据显示,2023年5月,全国粗钢产量9012.3万吨,钢材净出口772.5万吨,相当于粗钢净出口804.7万吨(钢材按0.96折算),钢坯、钢锭净出口3080万吨,粗钢表观消费量8176.8万吨,同比下降9.2%。 (注:2022年5月,全国粗钢产量修正为9722万吨,粗钢表观消费量修正为9003.3万吨。)

2023年1月至5月,全国粗钢产量44462.9万吨,钢材净出口3324万吨,折合粗钢净出口3462.5万吨(钢材按0.96折算),钢坯、钢锭净出口36.3万吨。 粗钢表观出口消费量4.1亿吨,同比下降2.2%。 (注:2022年1月至5月,全国粗钢产量修正为4.38亿吨,粗钢表观消费量修正为4.19亿吨。)

三、5月份棒线材、中厚板带钢日产量环比下降

分钢种看,2023年1月至5月,我国钢产量5.57亿吨,同比增长3.2%。 其中,钢筋产量9693.7万吨,同比下降0.9%; 线材产量5837.9万吨,同比下降0.2%; 冷轧板产量1457.2万吨,同比下降4.9%; 中厚及宽幅钢带产量8342.7万吨,同比增长8.4%。 %; 焊接钢管产量2418.1万吨,同比增长12.0%。

2023年5月,棒材、线材、中厚板带钢等日均产量分别为64.3万吨、37.5万吨、57.7万吨,比上年分别减少6万吨、4.1万吨、3.2万吨。上个月; 冷轧薄板和焊接钢管日均产量分别为10.9万吨和18.6万吨,分别比上月增加3000吨和4000吨。

4、5月份,各地粗钢日均产量环比下降。

分地区看,2023年1月至5月粗钢和钢材,华北地区粗钢产量14547.8万吨,同比增长4.4%; 华东地区粗钢产量13831.8万吨,同比增长2.5%; 东北地区粗钢产量4135.4万吨,同比增长4.4%。 增长1.4%; 中部地区粗钢产量4134.3万吨,同比下降2.3%; 华南地区粗钢产量3176.2万吨,同比增长1.4%; 西南地区粗钢产量2780万吨,同比增长6.6%; 西北地区粗钢产量 产量1857.5万吨,同比下降8.4%。

2023年5月,华北、华东、东北、华中、华南、西南、西北地区日均粗钢产量分别为95.5万吨、89.9万吨、25.4万吨、27.3万吨、21.2万吨、18.2万吨、13.3万吨。吨,比上月分别减少6.7万吨、5.2万吨、1.6万吨、1.6万吨、9000吨、7000吨、1.3万吨。

5、后期粗钢产量预测及影响分析

2023年6月,国内钢材市场呈现先涨后跌走势。 由于5月份钢材产量大幅减少,工厂库存持续快速下降,促使供需基本面改善。 加之货币政策逆周期加码,央行年内首次降息粗钢和钢材,市场情绪利好,6月上旬至中旬钢价出现反弹。 但受高温、强降雨影响,6月份钢材需求持续疲软。 随着钢厂效益改善和部分企业恢复生产,下半年供需压力加大,钢价呈现震荡调整。

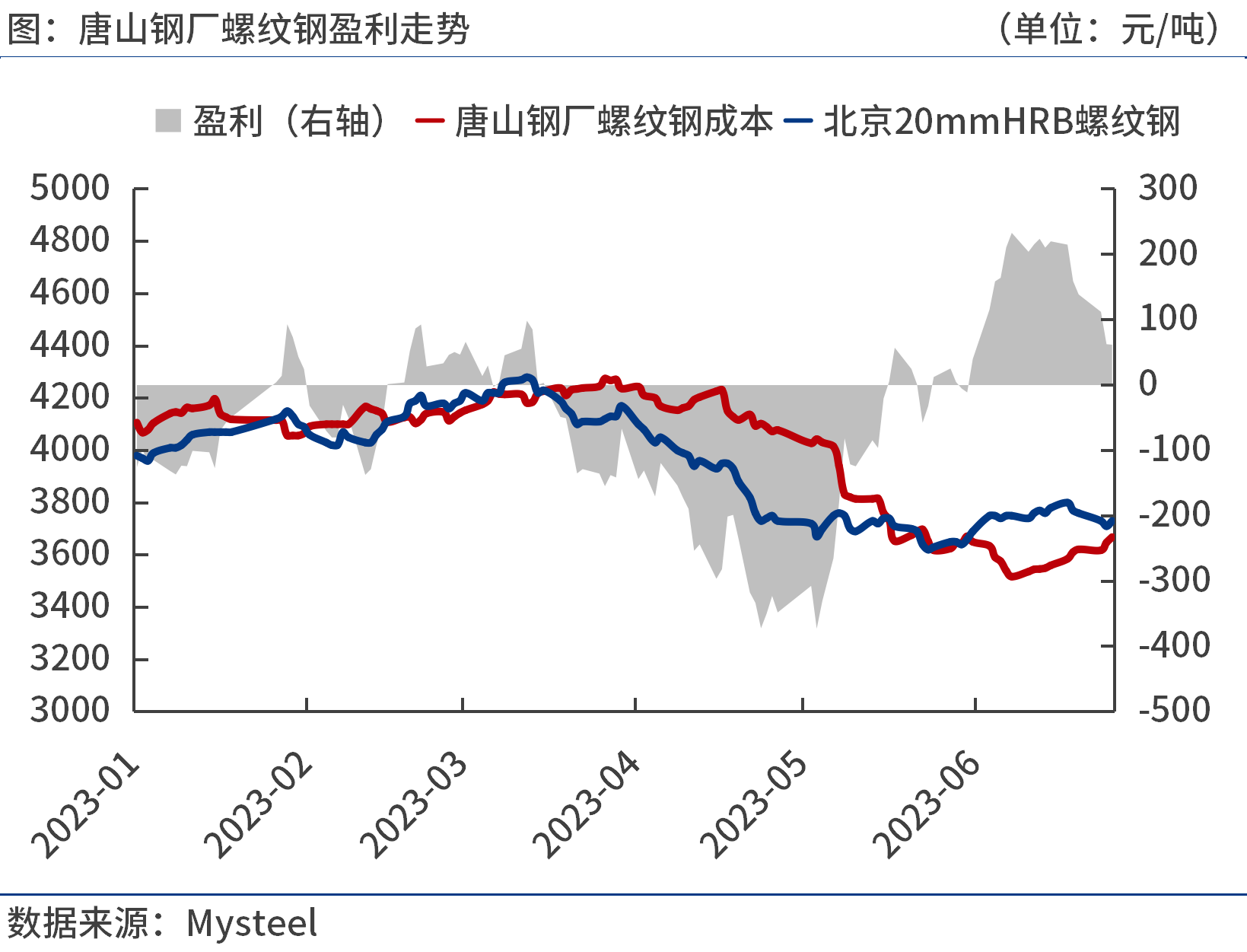

据笔者测算,6月底,唐山长流程钢厂吨螺纹钢利润在100元/吨左右。 由于6月钢厂效益好于上月,且部分企业陆续恢复生产,预计6月全国日均粗钢产量2.95-3百万吨。 随着淡季的深入,7月份钢厂检修或将逐渐增多,粗钢日均产量或将先增后减。

当前我国经济疲软复苏趋势尚未扭转,居民消费持续复苏。 但房地产、民间投资、外贸出口等对经济造成较大拖累。 后期宏观经济政策仍有加大空间。 我国货币政策正在加强逆周期调节,积极的财政政策将加大力度提高有效性。 6月27日,国务院总理李强表示,中国将推出更多务实举措,扩大内需潜力,激活市场活力。

分行业看,1-5月房地产投资同比下降7.2%,1-4月降幅进一步扩大。 六月份的房地产销售仍然持平。 1-5月份,基础设施、制造业投资同比分别增长7.5%和6.0%,增速均放缓。 前者是由于基础设施公共预算支出放缓,后者是由于制造效率低下。 投资意愿不强。

综合来看,首先,房地产市场仍处于调整阶段,加上淡季因素,钢材需求一直平淡。 其次,国内钢厂多数处于微利状况,后期产量波动不大,供需或将呈现弱平衡状态。 三是在钢厂刚性补货需求支撑下,短期原燃料价格坚挺,但不具备大幅上涨或下跌的条件。 最后,我国宏观经济政策仍有发展空间。 三季度可能是政策窗口期,市场情绪容易受到政策预期影响。

总之,7月份钢价或将区间波动,呈现“底部支撑、上涨压力”的格局。