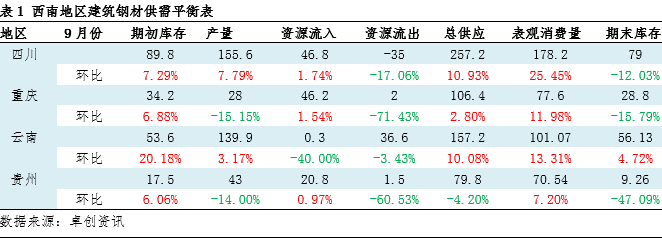

虽然西南四省螺纹钢价格低于全国均价,但从价格焦点来看,9月份成都、重庆螺纹钢月均价上行,昆明、贵阳螺纹钢月均价下行。 我们将利用供需资产负债表的数据来了解价格背后的驱动因素。

云南:9月份昆明螺纹钢价格震荡走弱。 9月份,云南钢厂产量增加,供大于求,供需矛盾依然突出。 西南地区云南价格仍处于低位,资源流入减少,资源流出维持高位,整体供应总量小幅增加。 表观消费较8月有所增长,主要是由于终端季节性建设节奏加快以及房地产利好消息刺激市场交易热情增加。 但该地区终端需求依然疲弱,对价格的支撑有限。 供大于求的形势依然严峻。 其他三个省份的价格下降最为明显。

贵州:9月份,部分电炉企业利润损失严重,产量减少。 贵阳价格在西南地区略有优势。 云南资源大量流入。 整体资源流入量维持高位,供给总量小幅下降。 最终需求季节性增加。 供需矛盾略有改善,价格中心整体变化有限。

川渝地区:川渝地区价格较云贵略有优势,资源流入有所增加。 云南资源流出中,流向四川、重庆的资源占40.44%。 贵州资源流出虽小,但流向四川、重庆的资源占80%。 。 川渝地区终端需求情况略好。 9月份,正值需求旺季,码头建设步伐加快,市场交易热情明显提升贵阳螺纹钢材,对价格形成有力支撑,价格上涨。

后期预测:

云南:10月份,全省钢铁企业亏损严重,计划减产建筑钢材30万吨左右。 供给预期有所下降贵阳螺纹钢材,终端需求预期依然疲弱。 这些都是拖累价格的主要因素。 价格重心或难上移,多重震荡走势迹象。

贵州:10月份,高炉企业亏损严重。 在没有减产计划的情况下,钢企支撑价格的意愿非常强烈,但终端需求表现一般。 多空博弈下,10月份价格呈现震荡走势。

川渝地区:10月看,川渝钢厂检修减负荷力度加大,产量有所减少。 近期,云南、贵州、西安、陕南等地资源流入有所增加。 当地钢厂外包增加,资源流出,该地区供应压力有所减轻。 ,集中于小尺寸; 终端需求持续释放的可能性不大,市场交易以期货和现货操作为主。 十月份价格往往会波动。