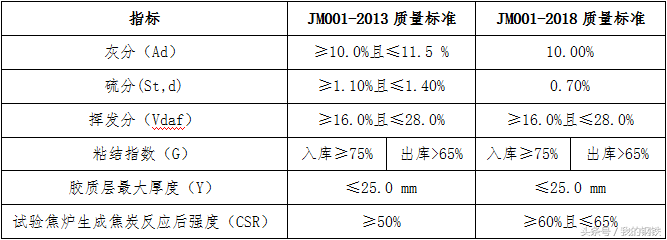

表1:炼焦煤出厂质量标准修改对比

2、替代品质量差异及价格升贴水

表2:炼焦煤交割质量升贴水调整对比

三、分析

1、从“溢价交割”到“升贴水交割”

2013年版交割目标中,焦煤期货交割品种只允许溢价交割,不符合交割目标范围的一律不予完成交割(水除外)。 2018年修订版交割目标中,虽然交割目标也有范围限制,但指标锚地进行了重新设计,实现了“溢价”,升贴水奖扣罚金机制更加合理。

2、交货标准品灰分(Ad)变化

2018年修订的交货标准将炼焦煤的灰分要求提高了1%,由原来的11.5%提高到10.5%。 灰分质量的提高增加了焦煤仓单成本。 以S1.5、G75主焦为例,灰分增加1%,预计成交价格上涨50元/吨左右。

3、交货标准品硫含量(St、d)变化

本次标准修订中硫含量发生了较大变化。 从指标区间来看,交割目标有所放宽,但同时也增加了升贴水机制。 以下是主流单一焦煤含硫量的理论升贴水对比:

表3:主流单一焦煤仓单成本换算

4. 热反应后交货标准品强度变化(CSR)

热反应后强度从50提升到60,直接缩小了仓库内煤源的范围。 山西主焦煤高热强优势将显现,而蒙煤5号能否交付存疑。 其CSR仅为55-60。 不达标就扣100元/吨的罚款,非常不经济。

5、镜质体随机反射率(S)的变化

镜质体随机反射率(S)≤0.13的标准差没有修改,但有附加条件。 镜质体最大反射率占1.0-1.6(Rmax比例)≥70%。 这一附加条件意味着混合煤的种类变得更加严格,主骨架煤的比例也变得更高。 这也意味着仓单配煤成本也会增加,但并不影响配煤范围。

4、交割产品质量变化对市场的影响

交割范围变大:硫含量的放宽,使得更多的国内高硫主焦煤成为交割产品。 同时,蒙古3#、5#等进口焦煤以及澳大利亚大部分一、二线焦煤仍可参与交割。 。

强化期现联动:以往钢材期货交割周期,专门交割的“山西混煤”是下游接货的痛点。 修改后,焦煤交割指标整体得到改善,买家接货积极性也得到增强,从而大大改善了期现联动。 性别。

盘面煤焦比更加稳定:修正交割指标后,焦煤整体交割质量提升,使得盘面焦煤、焦炭规格更加统一钢材期货交割周期,因此煤焦比盘面上的比率会相对稳定。

免责声明:我们努力确保所使用的信息准确,信息中描述的内容和观点客观公正,但我们不保证是否有必要进行必要的更改。 所提供的信息仅供客户决策参考,不构成对客户决策的直接建议。 客户不应用其来代替自己的独立判断,与客户做出的任何决定无关。