尽管今年电炉钢企业利润较差,但产量水平与去年相比并未出现明显下降。 统计局数据显示,今年1-7月电炉累计产量6228万吨,同比增加62万吨。 。 核心原因是:1、电炉炼钢产能增加。 据统计,2023年我国电炉炼钢总产能预计增至2.01亿吨,同比增长5.2%; 2、今年电炉产能利用率已经处于较低水平。 好在小规格成品生产仍有一定利润,支撑了生产负荷; 3、地方政府为保障GDP,要求电炉企业保持一定的生产规模。

在粗钢平调预期下,今年粗钢和电炉钢产量或将呈现有涨有落的走势。 按表扣,统计局8月份日均粗钢产量下降14.16万吨。 如果线性外推,如果9-12月月均粗钢产量保持这样的下降速度,预计今年全年粗钢产量同比下降334万吨,平层控制目标可如期实现。 从减持结构看,转炉粗钢年产量或减少572万吨; 而随着产能的增加,电炉年产量可能增加239万吨,电炉钢比例可能提高0.27个百分点至9.96%。

目前,我国电炉炼钢发展仍存在废钢供应不足、电力因素制约电炉生产、冶炼设备性能有待进一步提高等制约因素。 综合来看,需要进一步增加废钢资源供给,建立完善的废钢加工配送体系,电力政策向电炉炼钢行业倾斜,落实用电补贴,持续提高电力冶炼设备性能,打造先进的冶炼工艺体系。 是助力电炉炼钢发展的必要条件。

1、电炉炼钢有助于实现绿色低碳高质量发展目标

2021-2022年期间,随着我国房地产市场的重大调整,标志着房地产大规模开发时代的结束。 这也预示着我国钢材总需求已经见顶,后期下滑或许在所难免。 2023年以来,房地产市场跌幅虽有所放缓,但仍处于触底回升的过程中,这也反映出国内钢铁行业面临着巨大的下行压力。 在钢铁需求进入下行通道的背景下,钢铁行业不得不再次面临“产能过剩”这一老生常谈的问题。 据统计,我国目前炼钢总产能实际在12亿吨左右,产能过剩形势严峻。 为保证和提高钢铁企业效益,实现钢铁工业高质量发展的目标,化解产能过剩的必由之路就是通过兼并重组淘汰落后产能。

目前,我国钢铁行业正面临去产能周期。 未来在去产能过程中,部分钢铁企业将面临兼并重组甚至破产的风险。 与此同时,产业工人也将面临失业和再就业的压力。 破茧成蝶伴随着阵痛,去产能的循环在所难免,但去产能有利于钢铁行业的长期健康发展。 除了通过压缩钢铁产能实现行业高质量发展目标外,在“双碳”政策背景下,钢铁行业还必须实现绿色低碳发展目标。 当前,业界清醒地认识到,发展短流程电炉炼钢是实现绿色低碳发展的必由之路。 在实现“双碳”目标过程中,短流程电炉发挥“指挥棒”作用:一是碳排放总量减少重点靠长流程(高炉-转炉),而碳中和则要求依靠短流程电炉继电器。

短流程电炉炼钢不仅可以助力钢铁行业实现绿色低碳高质量发展目标,对于引导我国钢铁行业转型升级也具有重要意义。 虽然目前我国电炉钢产量占粗钢总产量的比例较低,但根据官方数据,2022年这一比例将为9.69%,远低于30%的世界平均水平。 但随着《工业部门碳达峰实施方案》的目标要求,“到2025年,短流程电炉炼钢比例达到15%以上;到2030年,比例达到20%以上”。 ”体现了政策层面对电炉炼钢的大力支持。 此外,8月25日,工业和信息化部等七部门联合印发《钢铁行业稳定增长工作方案》。 文件强调了电炉短流程炼钢的重要性,提出加快实施电炉短流程炼钢高质量发展龙头工程。 落实全废电炉炼钢项目差异化产能置换、环保管理等政策,打造世界领先的电炉炼钢产业集群。 相信在一系列政策的支持下,未来电炉炼钢增量可期。

中国钢铁工业协会会长罗铁军曾指出,当前我国电炉炼钢快速发展具体体现在电炉炼钢产能快速增长、技术装备水平显着进步、环境保护和节能显着改善。 据统计,预计2023年我国电炉炼钢总产能将增至2.01亿吨,同比增长5.2%。 此外,去年电炉炼钢产能占炼钢总产能的15-16%,今年这一比例预计将进一步提高。 由此可见,未来在钢铁总产能减少的情况下,电炉炼钢产能占比将逐步提升。 这标志着电炉将肩负起中国钢铁工业发展的责任,也肩负起绿色炼钢发展的责任。 低碳经济的历史使命。

2、虽然电炉效率不佳,但今年产量仍有望增加。

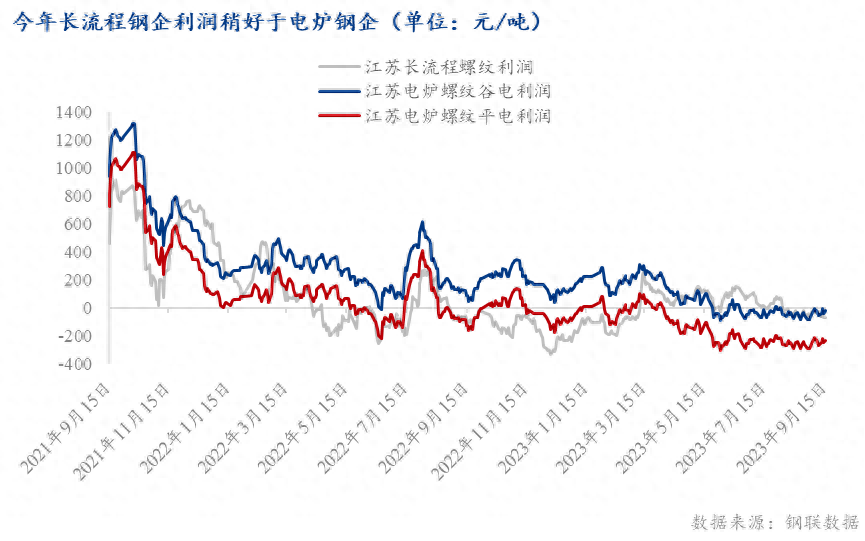

近两年,随着房地产市场的下滑,建材需求呈现萎缩趋势,钢铁企业效益进一步下降。 由于电炉钢企业的竞争力弱于长流程钢企业,特别是在炼钢原料废钢的定价方面,其话语权明显处于弱势。 因此,今年以来,即使钢铁行业整体表现不好,电炉钢企业的业绩效率也弱于长流程钢企业:据测算,截至9月15日,江苏独立电炉企业平电生产,螺纹钢平均利润-171元/吨,较去年平均下降576%; 加工钢厂螺纹钢平均利润为11元/吨,较去年年均增长377%。

可见,今年电炉钢企效益明显差于长流程钢企。 造成这一结果的原因除了建材需求下降之外,还有今年煤炭供应预期宽松。 因此,长流程钢企业的成本优于电炉钢企业。 这可以从废铁价差的变化来解释:截至9月15日,江苏平均废铁价差为-41元/吨(铁水成本低于废钢成本),比去年平均水平低18%。 铁水成本相对废钢成本进一步下降,为长流程钢企业业绩略好于电炉钢企业提供了条件。

尽管今年电炉钢企业利润较差,但产量水平与去年相比并未出现明显下降。 据调查统计:截至9月15日,87家独立电炉样本企业平均周产能利用率为47.76%。 仅略低于去年47.95%的周平均值,生产水平变化与预期相反。 其主要原因一是样本电炉企业产能增加; 其次,今年47.76%的平均产能利用率已经处于较低水平。 从单周生产水平来看,除春节前后电炉企业假期停产外,今年样本电炉周产能利用率最低为45.79%。 这一生产水平反映了独立电炉企业在谷电下基本处于单班生产状态。 由于谷电生产下小型建材仍有一定利润,且当地政府要求电炉保持一定生产规模以维持GDP,今年样本电炉企业维持较低生产水平,产能利用率并没有像预期那样大幅下降。

从统计局统计数据来看,今年1-7月电炉累计产量6228万吨,同比增加62万吨。 原因无外乎前一段提到的几点,但电炉产能增加带来的产量增长效应却体现在统计局的口径上。 前面提到钢材冷加工,预计今年国内电炉产能同比增长5.2%。 即使实施粗钢平准调控,主要减量可能落在长流程上,而短流程电炉钢产量同比或将小幅增长:根据表扣,8月份,统计局粗钢日均产量减少14.16万吨。 如果9-12月月均粗钢产量线性推算并维持这一降幅,那么全年粗钢产量预计同比下降334万吨。 控制目标能够如期实现。 从减持结构看,转炉粗钢年产量或减少572万吨; 而随着产能的增加,电炉年产量可能增加239万吨,电炉钢比例可能提高0.27个百分点至9.96%。 由此可见,今年粗钢和电炉钢产量或将呈现有涨有跌的走势。

三、电炉的“短期之痛”及相关思考

目前,国内电炉炼钢发展过程中仍存在痛点。 首当其冲的是废钢资源供应不宽松。 据测算,2020年至2022年,国内废钢供应总量每年过剩在1000万吨以内,废钢供需可谓紧平衡。 由于原材料短缺,电炉炼钢的成本高于长期炼钢的成本。 这种情况今年表现得尤其明显。 主要原因除了今年煤炭供应宽松预期强烈导致铁水成本下降外,第二个原因是房地产持续探底,制造业PMI综合指数持续低于二季度以来的盛衰线,都导致了废钢资源的枯竭。 增加体积困难,导致电炉炼钢成本相对较高。

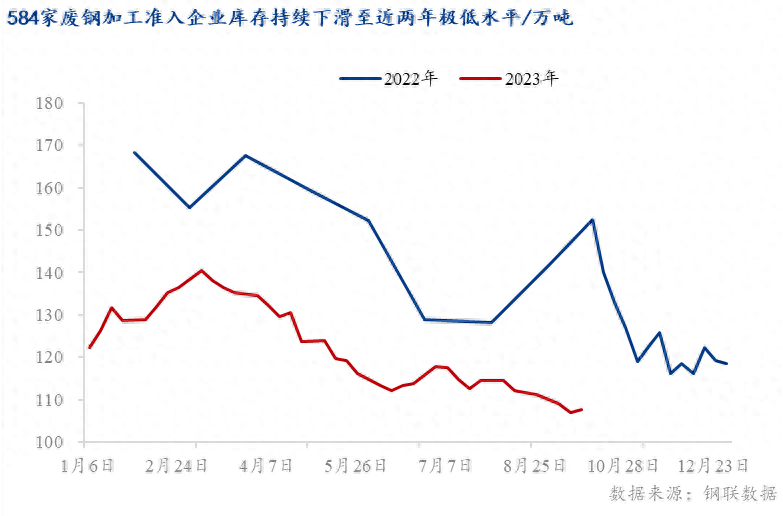

据调查统计:截至9月15日,211家样本钢厂周均废钢到货量为227万吨,略高于去年周均值219万吨。 从基地库存来看,今年以来584个废钢加工基地库存呈现下降趋势。 目前最新数据为107.6万吨,处于近两年来的极低水平。 据基地反馈,除了积极降低库存规避风险外,第二个原因是废钢资源仍不宽松,接货不易。 有的基地甚至倒挂收货,以维持与钢厂的长期合作关系。

对于废钢资源紧张对电炉炼钢发展的影响,笔者认为,可以通过以下三点提高废钢资源的供应及其有效利用率:1、随着我国经济社会的发展、钢材消费快速增长,钢材积累持续增长,因此我国废钢资源供应潜力非常巨大。 但目前废品回收过程中存在一些制约因素,导致资源回收利用效果不佳。 比如报废汽车市场,我国每年报废汽车数量接近1500万辆,但实际上只有不到30%的车辆进入正式报废流程。 这主要是因为报废汽车一直都是报废的。 基本上都是以廉价的废金属价格出售,大多数车主都会将自己接近报废的车辆卖给非法黑市以获得更高的售价,但这存在潜在的法律风险。 因此,有必要通过政策支持,对每辆报废汽车给予适当补贴,提高报废汽车进入正常报废流程的比例;

2、目前废钢回收加工环节存在小、乱、散的问题。 从事它的企业有几万家,但有实力、有专业废钢加工能力的企业却屈指可数。 在接受调查的584家废钢加工准入企业中,年加工能力(≤50万吨)企业占近80%。 同时,回收加工环节的利润水平不高。 近两年,废钢加工利润基本在50元/吨以下。 这主要是由于行业集中度较低造成的。 因此,回收加工企业在面对钢厂时没有发言权。 地位弱势。 因此,规范废钢回收加工行业发展,提高行业集中度,加大政策扶持力度,建立完整的废钢加工流通体系,形成“回收-加工-利用”的产业链。 这不仅有利于减少恶意竞争,还能有效提高废品回收的效率;

3、适当放宽再生钢铁原料进口标准,增加进口量,有利于降低电炉炼钢成本。 虽然2021年我国放宽了再生钢铁原料的进口限制,但国家进口标准仍高于国际标准,导致近两年进口量维持在55万吨左右。 目前有关部门正在研究放宽再生钢铁原料进口标准。 相信海外废钢的输入将有助于未来电炉行业的发展。

其次,电炉炼钢发展过程中的另一个痛点是功率因数。 众所周知,电炉炼钢是一个高耗能行业。 由于目前要求高耗能行业全面进入电力市场,电价不再按照工商目录电价标准,而是采用“基准电价+上下浮动”的方式形成上网电价。电价。 那么在市场化电力交易的背景下,不同时间段的电价之间的价差就会拉大。 据调研,以江苏独立电炉企业HT为例,目前谷电和平电吨钢电耗相差216元/吨,那么当电炉效率较差时不同时期的电价差异较大,会抑制电炉企业的生产饱和。

为提高其产能利用率,需要尽快制定政策支持有别于长钢工艺的用电,对全废独立电炉用电实行补贴政策,以减少炼钢电力成本; 其次,为电炉炼钢企业提供绿色用电配额,提高绿色用电比例。 比如,我们正在努力推动电炉电跨区域直购,在西南等水电资源丰富的地区积极开展水电、电炉钢厂供电专线试点。 这不仅会降低电价,还会增加当地的用电量,改善当地的水资源浪费。 优化提高水电资源利用率。

重熔设备性能的提高也将有助于电炉炼钢的发展。 据《中国冶金报》报道:“2017年之前,我国电炉95%为传统开顶装料电炉。但近年来,我国建设和应用的主要炉型为废钢卧式连续加料预热电炉(并先后引进并建成了一些竖式预热电炉(量子电炉)、电炉(生态电炉)、Sharc电炉(SMS竖式电炉);中冶赛迪、中冶京城等。还设计开发了CISDI-(废钢梯进料预热)、CERIS-ARC(废钢卧式进料+竖炉预热)等新型废钢预热电炉,从实际情况来看钢材冷加工,康斯卧式等新型电炉指标我国连续供料已接近或达到世界水平,先进水平,特别是高效生产方面,不逊于同吨位转炉水平。 由此可见,随着国内电炉冶炼设备性能的提升,未来对电炉炼钢的技术支撑也将逐步加强。

综合来看,需要进一步增加废钢资源供给,建立完善的废钢加工配送体系,电力政策向电炉炼钢行业倾斜,落实用电补贴,持续提高电力冶炼设备性能,打造先进的冶炼工艺体系。 是助力电炉炼钢发展的必要条件。