我弟弟最近预算紧张,打算买一台新的。 对方爽快地报出了两个价格,带发票4800,无发票4000,送你豪华大礼包。

如果是你,你会选择哪一款呢?

一方面,没有开发票但价格很低,但后果就是投入不足,无法抵扣,导致利润虚增,税金增多! (最后还是要付钱的)

一方面是开发票,但是价格高得让人心疼。

会计师经常遇到普通纳税人缺少进项发票但又不想足额缴纳税款的情况。 这让他们很头疼。 他们应该做什么?

不用担心! 哥哥来拯救大家了!

1、为什么会出现进票不足的情况?

一般纳税人没有进项发票。 主要有两种情况:老板不给,或者客户不给!

打开笔记本,开始行动吧!

老板不要发票,你就得这么做。 如果进项发票缺失且税款已全额缴纳,您将支付更多费用。

不开发票的话可以省一点,但是不开发票的话还是要报税的。

之所以难以获取进票,可能有以下几个原因。

(一)供应商评价不到位。 供应商大多是小规模纳税人,不愿意开具发票。

(二)业务流程未理顺。 输入票据来源广泛,因此我们需要按类别查看它们。 哪个链接缺少输入票据?

员工差旅费、办公用品费、材料采购费、服务费、交通费、设备采购费

(三)相关配套政策太少。 对于物资采购、员工差旅等大额支出,如果配套政策不到位,就会出现进项发票短缺的情况。

(四)特殊事项不予特殊处理。 无法获得客户预付的发票。 如果不做特殊处理,也会导致无法取得进项发票。

企业最怕的是投入不足,尤其是一般纳税人。 对于普通纳税人来说,进项发票意味着高达45%的税费!

2、进票缺少怎么办?

(1)对没有输入票的项目进行整理,以后关注。

(2)制定相关政策:因地制宜。 记住! 无票不予报销,报销必须有票。

(3)特殊事项的特殊处理:帮助客户垫付货款,制定相关程序,让客户退票。

(四)用好税收洼地优惠政策。

在有税收政策的税区注册您的企业不仅是最节税的,而且是合理合法的。 园区对注册企业按30%至60%的地方留成增值税、30%至60%的地方留成企业所得税给予支持和奖励。 财务支持将按月返还。 税款将在当月缴纳,支持将在下个月获得奖励。

如果您缺少进项发票,请注意,可以通过核准征收来减轻税负。

个人独资、小型有限公司——申请审批并征收——审批后综合税负在4%以内

通过税收优惠政策解决企业投入不足的问题,不仅完全合法、合规、合理。 也解决了企业投入不足的问题。 投入不足不需要考虑太多,完全可以通过资金支持来解决!

3、如果你投入不足,又不想足额纳税,这个方法你一定要学会!

自营业务转增值后,引入差别征税的方法,避免双重征税。

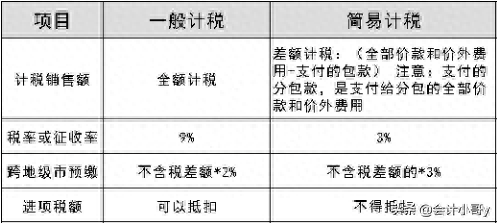

《实施办法》规定,提供建筑劳务适用简易计税办法的,其销售额为取得的价款总额和价外费用扣除支付的分包费用后的余额。

如果您选择一般计税,则可以凭增值税专用发票抵扣税款。 但在一般纳税计算中,该差额不能扣除。 分包付款只能在预缴增值税时扣除。

什么是建筑服务?

是指建造、修理、装修各种建筑物、构筑物及其附属设施,安装线路、管道、设备、设施等以及其他工程作业的经营活动。

包括工程服务、安装服务、维修服务、装修服务及其他施工服务。

根据《财政部 国家税务总局关于全面开展营业税改征增值税试点的通知》(财税[2016]36号)规定,试点纳税人提供适用简易计税方法的建筑劳务,按照取得的全部价款计算。 扣除分包费和价外费用后的余额为销售额,按3%的税率计算应纳税额。

主要有以下几种情况

(与营业税总额征收方式类似):

1、2016年5月1日前开工的老建设项目;

2、新项目的供货工程;

3、新项目承包保洁;

4、建筑工程总承包商为房屋建筑的地基、地基、主体结构提供工程服务,建设单位自行采购全部或者部分钢材、混凝土、砌体材料、预制构件的;采用简易计税方法计算税款;

5、另外,无论是建筑业的一般计税还是简单计税,如果是异地工程需要预缴异地增值税,还涉及到差额后预缴的问题,即建筑业异地预缴增值税,要求按照总价款及价外费用减去分包货款,按2%异地预缴增值税(一般计税) 或 3%(简化税收计算)。

只有在简化计税的情况下才能享受差别纳税政策。 其次,预缴时,无论是一般计税项目还是简易计税项目,都可以享受差别纳税。 但返回机构所在地时,一般税目需全额征税。

建筑施工企业一般分包差额纳税业务财税处理

(一)建筑业企业级差减税和“工程建设”减税核算基础分析

1、简易计税所使用的会计科目:简易计税。

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号),二级科目明细账“简易计税”一般纳税人采用简易计税方法计算增值税。 提现、抵扣、预付款、代付等服务。 因此钢材进项票,选择简易计税的建筑企业从事分包业务时,扣除分包金额差额征收增值税,并将应纳税额计入“简易计税”科目。 ” 会计科目。

2、因建筑企业税负差异而减少的“工程建设”的会计处理。

根据财会[2016]22号规定,按照现行增值税制度,企业发生相关成本费用,允许在销售额中扣除的,在发生成本费用时,“主营业务成本” ”和“主营业务成本”按照应付或实际支付的金额借记。 “存货”、“建造工程”等科目贷记“应付账款”、“应付票据”、“银行存款”等科目。 取得符合规定的增值税抵扣凭证,发生纳税义务时,按照允许抵扣的税额,借记“应交税费-应交增值税(销项税额抵扣)”或“应交税费-”。 ——简易计税”科目(小规模纳税人应借记“应交税费-应交增值税”科目),贷记“主营业务成本”、“存货”、“工程建设”等科目。 “预缴增值税”科目:一般纳税人转让房地产、提供房地产经营租赁服务、提供建筑劳务、预征销售自行开发的房地产项目等的核算,其中应按照现行增值税制度预缴增值税金额。

企业预缴增值税时:

借:应交税费-预缴增值税

贷款方式:银行存款

月底,企业将“预缴增值税”明细账户余额转入“未缴增值税”明细账户

借:应交税费——未缴增值税

贷:应交税费——预缴增值税

根据上述会计规定,建筑业企业所得税差额抵扣和“工程建设”抵扣的会计处理如下:

借用:应付税款 - 简化税款计算

信用:工程建设-合同成本

案例:建筑企业一般分包差额纳税业务的财税处理

会计:

山东A公司承包山西某工程项目,合同额1000万元(含增值税),并将部分工程分包给山西分包商B公司,价值300万元(含增值税)。相应的资质。 项目建成后,项目最终结算价值1000万元(含增值税)。 假设该项目是老项目,A公司和B公司均采用简化计税方式。 A公司完成该项目累计合同费用为500万元。 请分析一下A公司是如何进行会计处理的?

总包A公司核算(单位:万元)

(一)完成合同费用时:

借:工程建设—合同成本500

贷款:原材料等 500

(2)收取总承包款:

借款:银行存款1000

贷:工程结算970.87

应缴税款——简化税款计算 29.13

(三)办理分包工程时:

借:工程建设-合同成本300

贷方:应付账款 - B 公司 300

(四)全额支付分包工程价款并取得分包商开具的增值税普通发票时

借方:应付账款 - 公司 B 300

贷款:银行存款300

(5)A公司纳税差异及“工程建设”费用核减的会计处理

借:应付税款——简化税款计算 8.74

学分:工程建设 - 合同成本 8.74

(6)A公司确认该项目的收入和费用:

借:主营业务成本791.26

工程建设-合同毛利润 179.61

贷:主营业务收入 970.87

(七)工程结算及工程建设套期保值结算:

借款:工程结算970.87

贷:工程建设-合同成本 791.26

——合同毛利179.61

(8)向项目所在地山西省国税局预缴税款的会计处理=(1000-300)÷(1+3%)×3%)=20.38(万元):

借方:应交税费 - 预付增值税 20.38

贷款:银行存款20.38

借:应交税费 - 未付增值税 20.38

贷方:应交税费 - 预付增值税 20.38

税务处理:全额发票、差额计税

发票备注栏应注明施工服务发生地县(市、区)及工程名称。 简易计税情况下,预缴税额一般等于向机构所在地主管税务机关申报的税额。 A的纳税申报按照差额计算:(1000-300)÷(1+3%)×3%=20.38(万元)。

建筑施工采用简易计税方法时,采用差别计税方式开具发票,但全额开具发票。 这与销售房地产、劳务派遣、人力资源外包服务、旅游服务等差别开票不同钢材进项票,A公司可以全额开具增值税专用发票。 。 填写发票:税额为29.13万元[1000÷(1+3%)×3%]; 销售额为:970.87万元(1000-29.13)

简单计税项目预缴的增值税能否从一般计税项目中扣除?

答:简单计税项目预缴税款可以从一般计税项目应纳税额中扣除。

根据财税[2016]36号规定,一般纳税人跨县(市)提供建筑劳务,选择适用简易计税方法计税的,其取得的价款总额扣除已支付的分包款后的余额为:额外费用。 对于销售,应纳税额按照3%的税率计算。

纳税人应当在建筑劳务发生地按照上述计税方法预缴税款,然后向机构所在地主管税务机关申报纳税。 根据国家总局2016年第17号公告第八条的规定,纳税人跨县(市、区)提供建筑劳务,向建筑劳务发生地主管国税机关预缴增值税的,可以纳入增值税纳税范围。当期应纳增值税。 金额将从金额中扣除。 未完成扣除的,结转下一期继续扣除。 上述文件并未规定预缴税款必须分项从应纳税额中扣除。