9月19日每日最新消息

全部在电通

消息

消息

电通晚报

今日新闻

#美国国债总额首次突破33万亿美元#

#中国人民银行、国家外汇管理局召开境外金融机构与外资企业座谈会#

#外交部:110多个国家代表确认参加第三届“一带一路”高峰论坛#

#水利部:推动南水北调后续工程高质量发展加快地区、省、市、县水网规划建设#

#国家能源局:截至8月底,全国累计发电装机约27.6亿千瓦,同比增长11.9%#

宏观新闻

-宏快运把握新方向-

消息

宏观新闻

最新消息

01

▶美国国债总额首次突破33万亿美元

美国财政部当地时间9月18日公布的数据显示,美国国债总额18日首次突破33万亿美元。 《纽约时报》报道称,国债创历史新高之际,联邦支出再次引发争议,政府面临关门。 美国的财政前景令人担忧。 据悉,如果国会未能在9月30日前通过长期拨款法案或短期支出法案,政府将面临关门危机。

02

▶中国人民银行、国家外汇管理局召开外资金融机构与外资企业座谈会

9月18日,中国人民银行党委书记、行长,国家外汇管理局党组书记、局长潘功胜主持召开外资金融机构、外资企业座谈会企业听取有关意见建议,研究加大稳外贸稳外资金融支持力度。 进一步优化外商投资环境相关工作。 座谈会上,外资金融机构和外资企业负责人介绍了在华业务发展情况。 普遍认为,近年来,中国金融业开放稳步推进,服务外资和对外贸易的能力不断提升。 希望相关政策安排进一步完善,营商环境持续优化。 。 潘功胜认真听取了大家的意见和建议,就公司关心的热点问题与大家进行了深入的交流和讨论,并现场回应了一些意见和建议。

03

▶外交部:110多个国家代表确认参加第三届“一带一路”高峰论坛

9月19日,在外交部例行记者会上,有记者问及,中方已宣布将于今年10月在北京举办第三届“一带一路”国际合作高峰论坛。 您能否介绍一下论坛期间将举行哪些活动? 有哪些活动以及准备工作进展如何? 毛宁介绍,第三届“一带一路”国际合作高峰论坛将于今年10月在北京举行。 高峰论坛期间活动包括开幕式、互联互通、绿色发展、数字经济、贸易畅通三场高层论坛。 还将举办人文交流、智库交流、清洁丝绸之路、地方合作、海上合作等6个专题论坛,并举办企业家大会。 第三届高峰论坛的筹备工作正在顺利、有序地进行。 截至目前,已有110多个国家的代表确认参会。 中方将与“一带一路”合作伙伴就高峰论坛筹备工作保持沟通。

新闻日

行业热点

-了解行业热点最新动态-

消息

1、水利部:推动南水北调后续工程高质量发展,加快地区、省、市、县水网规划建设。

水利部党组书记、部长李国英主持召开水利部推进黄河流域生态保护和高质量发展领导小组会议。 会议要求,加强流域调水调沙和防洪安全,优化流域调水调沙体系和防洪减灾总体布局。 完善以水库、河流、堤防、蓄滞洪区为主的流域防洪工程体系,加快建设以气象卫星、测雨雷达、降雨量等为主体的雨水监测预报“三道防线”站、水文站。 要加强流域水资源优化配置,落实《全国水网建设规划纲要》要求,推动南水北调后续工程高质量发展,加快地区、省、市、县水网规划和建设。 要加强流域生态保护和管理,坚持山水林田湖草沙一体化保护和系统管理,加强黄河源区保护,保持中上游水土保持,保障河口三角洲湿地生态系统水量,维护黄河健康生命。 继续推进“原型黄河”“模型黄河”“数字孪生黄河”建设,确保黄河长治久安。

2、国家能源局:截至8月底,全国累计发电装机约27.6亿千瓦,同比增长11.9%

国家能源局公布,截至8月底,全国累计发电装机容量约27.6亿千瓦,同比增长11.9%。 其中,太阳能发电装机容量约5.1亿千瓦,同比增长44.4%; 风电装机容量约4亿千瓦,同比增长14.8%。 1-8月,全国主要发电企业完成供电工程投资4703亿元,同比增长46.6%。 其中,太阳能发电1873亿元,同比增长82.7%; 核电522亿元,同比增长56.9%; 风电1149亿元,同比增长38.7%。 电网工程投资2705亿元,同比增长1.4%。

3.工商银行将新增不少于3000亿元意向融资支持先进制造业集群发展专项规划。

2023年工博会上,工商银行、工信部推出金融支持先进制造业集群发展专项计划。 据悉,未来三年,双方将围绕国家先进制造业集群企业融资需求深化合作。 工商银行将新增意向融资不少于3000亿元,中长期贷款占比不低于30%。

4、南京上周新房签约1075套,环比大幅增长34.4%。

据南京市房协微信公众号显示,上周(9月11日-9月17日,不含高淳、溧水)南京楼市新房认购1075套,环比增长34.4%,认购690套。销量环比增长27.8%。 从市场表现来看,近几周挂牌数量没有明显变化。 但新政后市场认购量明显回升。 已连续两周环比增长。 上周涨幅超过30%。 据案例现场反馈,不少项目访问量创近期新高,营销部人气明显回升,购房者购房意愿明显增强。 政策支持结合传统的金九银十销售旺季或将继续加大对交易的推动,加速新房去库存。

下游信息

-下游需求梳理最前沿-

消息

汽车:8月商用车销量24万辆,负增长17%

乘联会崔东树在文件中表示,今年1-8月,国内商用车销量达到188万辆,由于基数较低,同比增长3%。 其中,8月商用车销量24万辆,负增长17%。 今年1-8月,新能源商用车在商用车中的渗透率达到8.4%,与去年相比实现了良好的增长。 8月份,新能源渗透率达到12.9%,比去年的8.9%提升4个百分点,表现较为强劲。

机电:2023年1-8月部分机电产品进出口情况

海关总署数据显示,2023年8月我国机床出口147.8万台,同比下降11%。 2023年1-8月,累计出口机床1147.3万台,同比下降23.3%,降幅比1-7月收窄1.5个百分点。 2023年8月,中国出口拖拉机11171台,同比增长48.1%。 2023年1月至7月拖拉机累计出口同比增长16.4%。

房地产:前8个月北京新建商品住宅销售面积同比增长12.2%

数据显示,1-8月,北京房地产开发企业新开工房屋面积764.9万平方米,同比下降33.3%。 其中,住宅新开工面积432.2万平方米,下降29.6%; 办公楼面积32.8万平方米,下降42.3%; 商业营业用房面积28.6万平方米,下降40%。 全市新建商品房销售面积693.5万平方米,同比增长12.2%。 其中,住宅销售面积511.2万平方米,增长13.6%; 办公楼43.9万平方米,增长13.5%; 商业营业用房35.4万平方米,下降1.5%。

原料市场

--信息产业上游市场新趋势--

消息

铁矿

19日,进口铁矿石现货报价继续上涨。 早盘,多个港口PB粉报价普遍上涨4-5元/吨。 目前青岛港PB粉报价948元/吨。 连日来主要港口铁矿石成交均较前一交易日成交。 交易大幅回升,日均成交量升至140万吨。 行政价格监管红线仍在,期市盘中暂时高位兑现。 目前钢铁企业综合利润还在,难以形成大规模自主减产。 节前,在钢材采购和节前补库的带动下,铁水继续维持高位。 供给端到货略有下降,阶段性恢复尚需时日。 需求高、库存低、季节性供应增量差的结构没有改变。 考虑到该时段补货同比明显提前且力度较大,需警惕下游钢企补货结束时段,谨防高位回落风险在舞台上。

炼焦煤 焦炭

19日,迁安沙河一焦煤坚挺1930元/吨,日照港准一级焦涨50%至2220元/吨。 现阶段,煤矿销售火爆。 需求方面华中钢材价格 现货 中板,下游焦炭企业库存持续偏低,节前需要补充库存。 需求持续增加。 供给方面,事故煤矿安全检查持续进行,已批准恢复生产的煤矿生产供应不稳定。 供需端阶段维持偏紧态势。 在煤炭成本高企的压制下,部分焦化企业进入第一轮涨价。 预计在钢企补库的带动下,阶段性落实的可能性较大。 但值得注意的是,受区域政策监管影响,随着时间的推移,原煤产能逐步释放、供应反弹以及下游补库完成,双焦持续上行的动能也将减弱。

废钢

19日共有44家钢企调整废钢价格。 其中,43家钢企上调废钢价格10-50元,1家钢企下调废钢价格30元。现阶段在炉料强势运行带动下,成品阶段跟随上涨。 销售情况不佳主要是受钢企成本上涨影响。 现货价格和成品数量的双倍增长是不可持续的。 节前原料补货带动长短流程钢企利润增加。 多数短期长流程钢企盈利为正,减产意愿较低。 废钢需求量大幅增加。 此外,废钢厂和社会仓库的仓销比处于较低水平。 预计废钢仍将保持低位运行。 主要维持强势运行。

现货市场

--第一手市场新动态资讯-

消息

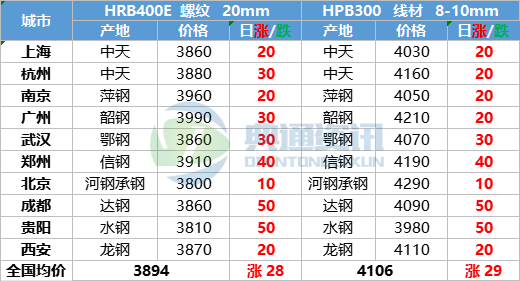

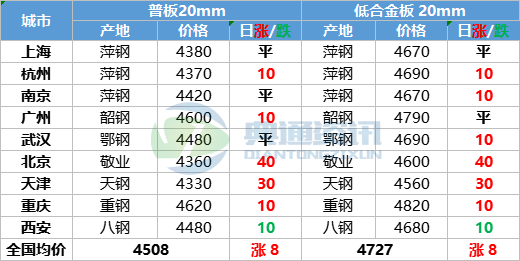

建筑钢材

19日,全国建材价格继续反弹,期货价格开盘上涨3870。 期货与现价跟进衔接不足,高层成交受阻。 早盘,全国多地市场价格上涨10-30%。 西南、西北地区主流市场日内二次上涨,全天累计涨幅超过50%。 整体交易活动不及预期。 现货螺纹20mm均价3894元/吨,较上一交易日上涨28元/吨。 受上游原料补货带动,昨日现货成交突破18万吨,厂家提价积极性较高。 今日全国20余家钢企多品种提价20-50%,流通端高价资源强力注入。 市场投机对于追求更高的价格相对谨慎。 目前焦炭企业涨价已经开始,市场议价能力较低。 预计本轮流通需求将得到释放,市场将进入快速上涨、缓慢下跌的高位震荡阶段。

中盘

19日全国多地20M普通板价格强势上涨,目前均价4054元/吨,较上一交易日上涨9元/吨。 黑色系列走强,市场信心提振。 今日华北、华中、华南、华东地区主流市场报价上涨10-30。 制造业出口大幅增长,中板需求活跃,供需基本面健康。 预计短期内将走强。

热轧卷

19日,全国4.75mm热轧板卷报价焦点大幅转移。 今日华南、华东、东北、西南地区价格继续上涨。 目前均价4006元/吨,较上一交易日上涨28元/吨。 近期华中钢材价格 现货 中板,钢企成本上升,出厂价上调30-50元。 主流贸易商追涨为主,部分投机需求今日高价入市兴趣不大。 多数商家认为,由于上游高成本强力注入,厂家纷纷提价逼单,流通端处于被动接受阶段。 目前下游高价阻力依然存在,市场上涨较快,热卷品种阶段难以实现价量双增。 虽然市场存在恢复上行情绪的情况,但仍需关注下游实际需求的后续情况。 预计短期热卷价格将高位运行。

冷轧卷

19日,主流城市1.0mm冷卷价格继续走强。 今日西南、华中、华东、华南地区价格上涨明显。 其中,广州、广西、杭州现货报价单日上涨50以上,其他地区价格报价上涨10-40。 目前均价4735元/吨,较上一交易日上涨16元/吨。 市场震荡走高。 今日现货报价上涨。 多数商家实际成交价格坚挺。 市场流通端补货作业增多,终端采购订单保持稳定。 预计短期冷卷价格将以震荡为主。

结尾