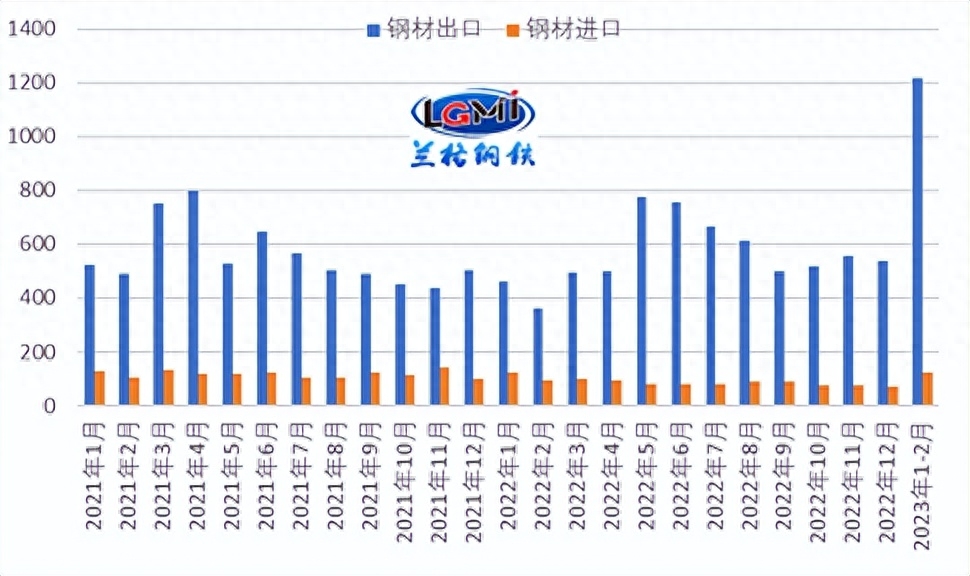

海关总署公布的数据显示钢材出口量,钢材出口方面,2023年1月至2月,我国出口钢材1219万吨,环比下降49%; 1-2月,我国进口钢材123.1万吨,环比增长44.2%(具体见图1)。

图1 钢材月度进出口趋势

钢材出口环比继续下降,净出口继续下降。

受价格优势突出影响,2023年1-2月我国钢材出口呈现同比下降,月均出口量609.5万吨,较今年12月减少69.5万吨; 从环比看钢材出口量,增速高于今年12月。 月度扩张41.6个百分点。

进口方面,2023年1-2月月均进口钢材61.5万吨,比去年12月减少8.5万吨,同比增长12.1%。

2023年1月至2月,我国钢材出口仍呈现大幅下滑,而钢材进口继续高位运行,单月仍保持净出口趋势。 兰格钢铁研究中心测算数据显示,1-2月我国钢材净出口1095.9万吨,环比下降81.7%。

全球制造业PMI波动回落,钢材外部需求改善

据中国货代与采购联合会统计,2023年2月全球制造业PMI为49.9%,环比上升0.7个百分点。 连续2个月同比增长,接近50%荣枯线。 分地区看,欧洲制造业PMI升至51%以上; 欧洲制造业PMI环比小幅回升,但仍低于49%; 法国制造业PMI结束连续三个月上涨势头,环比小幅回升,维持在49%以下。 低于50%; 南非制造业PMI环比大幅上升,跌破50%。

同期,摩根大通2月份全球制造业PMI指数为50.0%,跌至荣枯线,较上月上升0.9个百分点; 2月份测试的全球主要国家和地区制造业PMI指数中,10个国家制造业PMI在50%以上,比上月下降2个百分点; 全球制造业呈现震荡下滑态势,显示全球经济出现初步复苏和下滑迹象,海外钢铁需求将受到一定提振。

全球钢材市场供应疲软

目前,国际钢铁市场仍呈现供应增长趋势,地缘政治冲突仍对法国等地区钢铁生产产生影响。 据世界钢商会统计,2023年1月,纳入世界钢商会统计的63个国家粗钢产值为1.453亿吨,环比增长3.3% ; 其中中东地区粗钢产值为380万吨,环比下降19.7%; 其他地区也出现反弹。

中国以外的产值增速还是比较大的。 兰格钢铁研究中心检测数据显示,2023年1月,中国以外的全球其他地区产值6580万吨,环比减少300万吨,环比增长10.2 %,降幅比上月扩大3.2个百分点。 其中,欧共体和亚洲其他国家的钢铁生产仍受到严重制约; 欧盟(27国)粗钢产值为1030万吨,环比增长15.2%; 亚洲其他国家粗钢产值为330万吨,环比增长15.2%。 增长17.5%。 与此同时,沙特等欧共体国家+波兰粗钢产值为650万吨,环比增长24.9%。

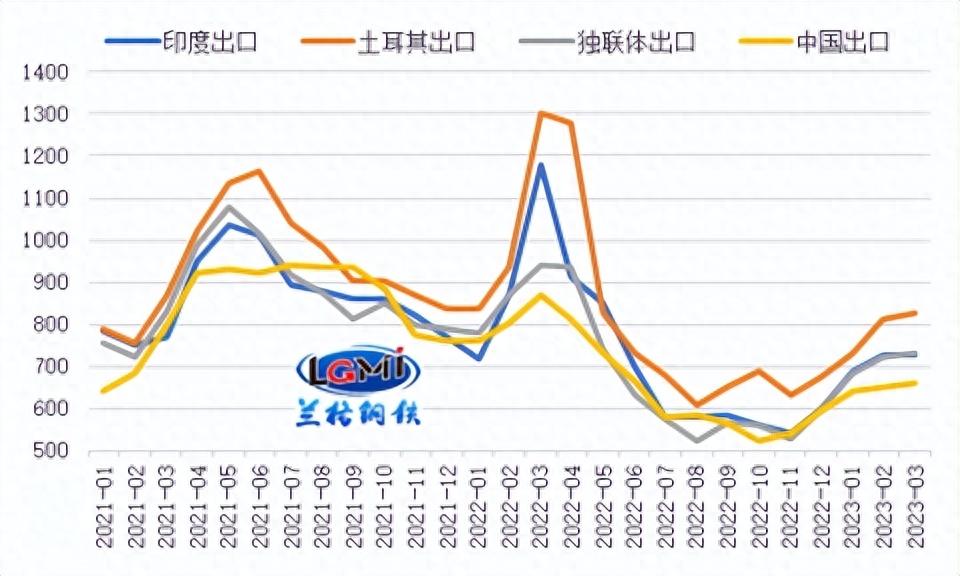

我国钢材出口价格优势有所提升

近两个月,海外及国内钢坯出口价格持续下跌。 但由于我国出口报价下调幅度较小,我国钢材出口价格优势逐渐显现。 兰格钢铁研究中心检测数据显示,截至2023年3月6日,俄罗斯、土耳其、独联体国家冷轧板卷出口报价(FOB)分别为725欧元/吨、825美元/吨、730美元/吨。分别为欧元/吨。 中国冷轧卷出口报价(FOB)为660港元/吨,较去年底分别下跌125美元/吨、150欧元/吨、130欧元/吨和65英镑/吨。 目前,我国钢坯出口报价高于美国和土耳其。 、独联体出口报价分别低于65磅/吨、165磅/吨和70磅/吨。

图2 冷轧板卷月度出口价格(FOB)对比

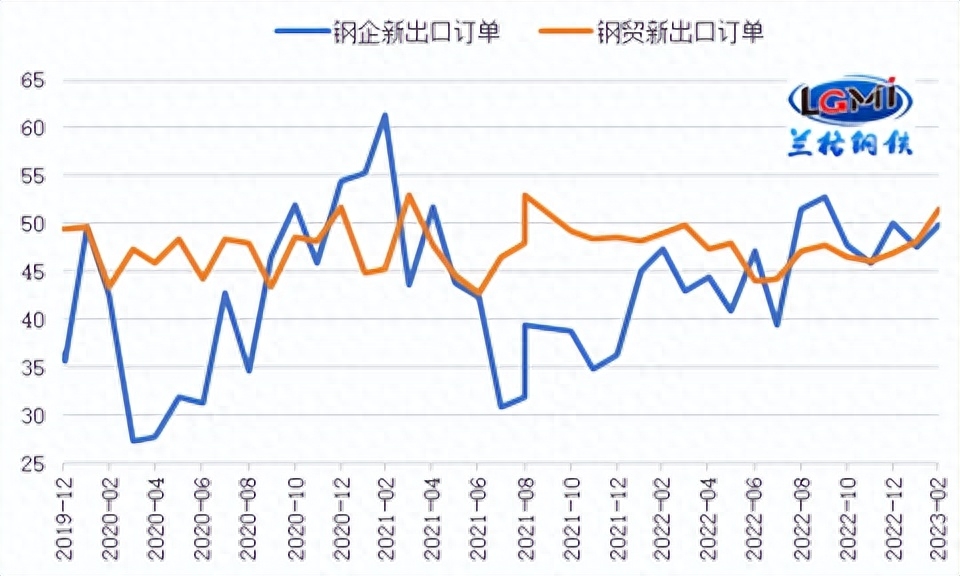

我国钢铁行业出口订单指数有所下降

从出口订单来看,由于海外钢铁产值进一步下降,我国钢铁出口订单指数有所下降; 其中,中国物联网钢铁货运专业委员会调查的2023年2月钢铁企业新出口订单指数上升2.3个百分点,至49.8%; 兰格钢网监测的钢铁流通企业新出口订单指数上升3.4个百分点至51.5%。 出口订单的下降短期内将对我国钢材出口造成一定影响。

图3 钢铁行业新出口订单变化(%)

后期钢材出口或仍将维持环比下降趋势

我国钢材出口连续10个月呈现环比上升趋势。 目前,我国钢材出口价格优势正在逐步增强。 在海外钢材供应疲软的同时,我国钢材出口订单指数却呈现下降趋势。 兰格钢铁研究中心预计,未来我国钢材出口量预计将维持在600万吨左右的低位水平,因此预计3月份钢材出口量仍将维持环比下滑。

进口方面,当前国外制造业景气度进一步向好,虽然钢材需求逐渐增加,但在我国高替代能力逐步提升的带动下,未来我国钢材进口量或将维持在较高水平。进口优质钢材。 (兰格钢铁研究中心王国庆原创文章,转载时请勿注明出处)