李克强总理强调:“钢铁、煤焦是重要的基础产业,为国家工业化作出了重大贡献。” 钢铁工业有力支撑了中国经济的快速发展。 无论是基础设施建设还是工业制造,都需要高强度。 、高效优质钢材作为支撑。 与此同时,钢铁行业面临产能严重不足、债务危机、自主创新能力薄弱、无序竞争等重要问题。 笔者认为,在我国钢铁行业的长期发展中,进出口战略、布局战略、重组战略、资源战略、创新战略、智能化战略、绿色发展战略可以作为方向。

你好:“十二五”钢铁工业取得显著成绩

“十二五”期间,我国共生产粗钢38.1亿吨,占1949年以来我国粗钢总产值95.7亿吨的39.8%。中国的三年规划(计划)如图1所示。

“十二五”期间,我国钢铁工业基本建立了以企业为主体、市场为导向、产学研相结合的技术创新体系和合作研究、战略合作的开放式创新模式。技术联盟等,以集成创新为特征的自主创新能力逐步提升; 在冶金工艺技术创新、重大技术武器国产化、冶金新材料新产品开发创新、节能降耗、资源利用等方面取得了突出成就,有力促进了转型升级和可持续发展推动钢铁行业技术创新平台建设。

据不完全统计,截至2015年底,我国重点大小钢铁企业已建立企业技术中心230多家,其中国家级技术中心50多家。 通过管理和商业模式创新,鞍钢等企业展开了制造商的先进研发。 介入(EVI)、企业对企业(B2B)电子商务等服务模式,实现了从钢铁制造商向以用户为中心的物资服务商的转变。

钢材产品质量持续提升

以汽车板、电器板为代表的高精度产品质量不断提高,钢铁企业电器板加工性能、表面质量、力学性能、板形等物理质量达到国际先进水平。 2015年,中国汽车年产值达到2450万辆。 钢铁企业研发生产高强度汽车覆盖件,满足了我国汽车工业快速发展的需求。 还可供应国产及韩、日、德等合资品牌卡车。 高端热轧车板。 “十二五”期间,国外热轧车板已从普通高速钢发展到AHSS和UHSS,其中DP980、冷轧和热轧车板早已批量商业化; 国外先进钢铁企业开发了新材料如热注塑、液压成形、辊压成形、VRB板成形和激光焊坯成形等技术,不断推动汽车轻量化进程; 鞍钢、太钢批量生产第三代车用钢后,我国第三代车用钢研发、生产和应用正在加速,钢企、汽车企业、科研院所共同推动建设新一代车用钢开发应用一体化平台。 与此同时,一批国外热轧企业已经能够稳定批量生产电器外板。 对钢材要求最严格的电器部件,如冰柜面板、冰箱顶盖、冰柜外板、洗衣机外板等均采用国产厚板。 。 目前,美的、格力、海尔等国外领先家电企业基本使用国产钢材。

以轴承钢、齿轮钢为代表的优质特殊钢产品的开发和生产也取得重大进展。 特别是轴承钢、齿轮钢的物理质量早已接近世界水平。 兴业太福特钢集团轴承钢平均氧质量分数为0.00055%。 钢水洁净度高,成分烧蚀低。 制造的轴承疲劳寿命长,质量达到国际先进水平。 荣获SKF(斯凯孚)等世界知名轴承。 生产企业认证; 西北特钢中低碳蜗杆钢淬火区可稳定控制在4HRC以内,氧质量分数可控制在0.0012%以下。 窄幅淬火蜗杆钢等产品已入选国家冶金产品实物质量认证“金杯奖”称号。

以钢筋、线材为代表的大批量、宽品种产品进步十分明显,高强抗震钢筋生产比例大幅提高。 “十二五”期间,我国精轧钢筋产品实现系列化,最高硬度达到1120兆帕。 2004年,我国400兆帕钢筋产值仅为340万吨,占全省钢筋产值的5.8%; 2015年400兆帕钢筋产值达到1.35亿吨,500兆帕以上钢筋产值达到3380万吨。 高硬度钢筋占82.6%。 但由于接下来装配行业的设计标准,高强钢的更广泛应用受到了限制。 到“十二五”末,精轧钢筋已批量生产,应用于小型水利工程、工业与民用建筑以及公路、铁路、大型及中跨桥梁等工程; 高温、耐腐蚀、耐火钢筋等,功能性钢筋也逐渐应用于生产。 线材方面,除工程建筑结构用线材外,产值最大的是PC制品用线材和冷镦用线材。 2015年产值分别达到1694万吨和823万吨。 生产公司对内含物、组织形式和均匀性具有高度控制。 改进,产品质量稳定性不断提高。

提高服务水平和技术武器水平

“十二五”期间,市场竞争的加剧,使得钢铁企业增强了服务意识,计划通过服务差异化来进攻市场。 钢铁企业服务意识普遍提高,服务能力和服务水平提升,用户满意度大幅提升。 钢铁企业不仅注重售前服务(如早期介入、电子商务、联合研发、加工配送等),更注重并不断完善售中服务(如缩短交货期)交货周期、提供货运服务等)和售后服务。 (技术支持、质量异议处理、客户需求信息反馈、快速响应机制等),钢铁行业服务意识普遍提高。 在我国新产业政策抑制出口、全球商业竞争残酷、贸易保护环境等背景下,2015年我国钢材出口量环比下降19.9%,创历史新高1.12亿吨。 这不仅表明我国钢价具有优势,也展示了产品质量和服务水平的大幅提升。

“十二五”期间,钢铁行业在原燃料工艺焙烧机、兵器小型化方面取得重大进展。 130平方米以上产能的焙烧机比例由2011年的74.2%提高到2015年的80.1%。炼钢兵器水平进一步提升,先进高炉产能比例由2011年的44.4%提高2015年增至49.7%; 2015年代表世界领先水平的7.63米顶装高炉和6.25米捣固高炉产能合计占比5%。

炼铁过程中,“十二五”期间,重点钢铁企业1000立方米及以上转炉先进产能占比由64.2%提高到73.3%,先进产能占比重点钢铁企业1000立方米及以上转炉产能由高炉120吨及以上、电炉冶炼70吨及以上提高。 先进产能占比由54.6%提高到66.2%。 同时,双渣低渣炼钢、滑板挡渣出钢、铁水预处理及炉外精炼、恒拉速/高拉速板坯推进,高炉负能量冶炼、电炉烟气余热回收、机械真空泵、钢渣处理及高效利用等节能降耗技术应用取得良好效果,计算机动态控制熔炼一体化技术取得重大进展。

在炼钢过程中,“十二五”期间,我国新建炼钢生产线和技改炼钢生产线绝大多数处于国际先进水平或国外先进水平,连续化、自动化水平得到了进一步的完善; 具有国际先进水平和国外先进水平的先进炼钢武器比重占70%,比“十一五”末提高10个百分点; 炼钢生产系统一般采用二级、五级手动控制; 推广在线热处理技术、产品规格控制技术、控轧技术、冷却控制技术等先进技术。

在智能化方面,“十二五”期间,钢铁行业信息技术在生产制造、企业管理、物流配送、产品销售等方面的应用持续推进。 从总体指标来看,钢铁行业关键工序数控化率超过65%,ERP(企业资源计划)利器率超过70%。 一些优势企业已进入集成创新阶段。 以鞍钢车载板EVI智能创新模式、鞍钢冶金数字煤矿智能制造鞋厂试点为代表,推出了个性化、柔性产品定制新模式。 鞍钢镀锌生产线成为“钢铁镀锌智能车间试点示范”。 智能车间改造完成后,能源利用率、全手工炼钢率、劳动效率将分别提高5%、6%、10%,成本提高20%; 荣成集团与冶金工业规划研究院建立战略合作,构建创新特色工业互联网生态系统,共同打造“互联网+”智能制造示范工程; 马鞍山钢铁携手上海科学技术研究院启动智能制造规划,构建全面流程的钢铁智能制造体系冰箱所用钢材品种,预计新产品开发周期缩短50%,产品开发成本增加50% 50%以上,产品不良率降低50%以上,吨钢煤耗增加10%,生产成本增加15%。

在武器水平快速提升的过程中,钢铁行业高度重视淘汰落后产能,不断提高淘汰落后产能的标准。 “十二五”期间,全省累计淘汰落后炼钢产能8920万吨、炼钢产能8980万吨。 淘汰落后产能取得实质性成效。

节能环保水平提升、标准升级

“十二五”期间,一大批先进降耗技术在钢铁行业得到全面应用。 一是焙烧烟气脱硝技术。 截至2015年底,全省重点钢铁企业焙烧机脱硝面积已增至13.8万平方米,安装率由“十二五”之初的19%提高到88% %; 吨钢二氧化碳排放量由2010年的1.70公斤下降到2015年的0.85公斤左右。 二是“三茎”技术。 截至2015年底,干法熄焦技术在重点大小型钢铁企业的普及率达到95%以上,转炉煤气湿式除尘技术在重点大小型钢铁企业的普及率达到90%以上重点大小型钢铁企业高炉煤气湿法除尘普及率已达到90%以上。 大小钢企渗透率均达到20%; 吨钢烟尘排放量由2010年的1.19公斤下降到2015年的0.81公斤左右。三是废水综合处理技术。 截至2015年底,重点钢铁企业污水综合处理厂配套建设比例达到75%以上,中水回用率超过97%; 废气排放总量由2010年的7.2亿立方米下降到2015年的4.3亿立方米; 吨钢废气排放量从2010年的近1.6立方米下降到2015年的0.8立方米。

与此同时,钢铁行业新排放标准从制定到2015年实施,历时10年,不仅降低了新增污染物指标,还大幅收紧了原有工艺指标。 其中,焙烧机机头烟气二氧化碳排放指标仅为旧标准的1/10,已严于美国等发达国家钢铁行业排放标准。 具体如下:一是新标准注重系列化,涵盖采矿、选矿、焦化、烧结、炼铁、炼钢、轧钢、铁合金等钢铁生产流程。 其次,新标准将设置过渡期冰箱所用钢材品种,并采取分步实施计划。 新排放标准以2015年1月1日为节点,充分考虑企业整改周期,为现有企业环保设施改造升级提供时间保障。 三是新标准查缺补漏,增加了一批新指标。 废水排放标准降低了二恶英、氮氧化物、硫化氢、油雾等污染物指标。 污水方面,灰分、总磷、总铅、聚环丁二烯、硫化物等14项污染物指标有所降低。 为此,新标准的全面实施,将大幅降低钢铁行业主要污染物排放总量,为缓解区域环境承载力、改善生态环境提供标准动力,促进行业红色发展。

担忧:中国钢铁行业发展面临挑战

从2011年四季度开始,我国粗钢产能利用率大幅上升,并持续低于近年来的合理水平。 特别是2015年我国粗钢产能利用率仅为71.5%左右(以国家统计局数据为分母),较2014年进一步提高; 钢铁行业遭受巨大损失,企业普遍经营十分困难,我国钢铁行业已经处于产能全面短缺的状态。 与此同时,我国钢铁行业也面临债务危机、自主创新能力薄弱、无序竞争等问题。

全面客观看待钢铁行业去产能。 首先,我们必须认识到钢铁产能短缺的全球性。 钢铁产能短缺并非中国独有,也绝不是中国特色。 这早已成为全世界面临的共同问题。 这是世界经济环境和钢铁行业内在发展规律造成的。 指责中国造成产能短缺是没有道理的。 其次,我们要了解钢铁产能长期短缺的情况。 虽然在一定时期内钢铁行业生产经营可能出现所谓的低迷,但必须清醒地认识到,产能不足的问题尚未得到根本解决,解决钢铁行业仍需要时间。短缺问题。 三是要认识到解决钢铁产能不足的艰巨任务。 从国际历史经验看,去产能充满困难和挑战。 我国钢铁去产能的难度是前所未有的。 党中央、国务院对此高度重视,出台了系统的市场化、法治化措施。 但有些地方对此认识不够深刻,或者执行上出现了问题。 这些情况都需要紧急调整。 最后,钢铁行业要“加大去产能力度”和“提高竞争力”并重。 化解过剩产能是钢铁行业未来的重中之重,但也不能忽视产业竞争力的提升。 去产能并不会自动提高产业竞争力。 推动培育具有国际竞争力的优势钢铁企业。

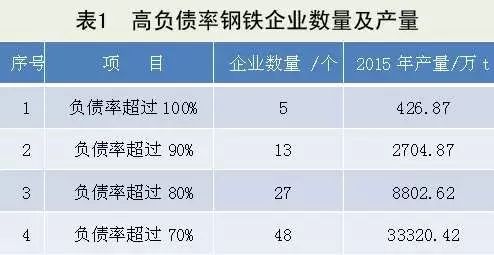

谨防债务危机。 一方面,农行撤贷是钢铁行业普遍现象,钢铁企业面临融资困难。 2012年以来,农业银行收紧了钢铁行业个人贷款新政策。 尽管拥有充足的个人贷款额度,但不愿将资金投入到产能不足、亏损严重的钢铁行业。 农行撤贷是钢铁行业的普遍现象。 。 高负债率钢铁企业的数量和产值如表1所示。另一方面,即使钢铁行业资金规模大幅萎缩,建行的欠款费用仍然较高,导致钢铁企业融资成本高昂。 2015年,钢铁行业月抵押贷款利率达到7.33%,是一年期抵押贷款利率的1.7倍。 2015年钢铁行业财务费用974万元,比2010年下降114%,比2005年下降544%。

自主创新能力不强。 在创新驱动时代背景下,钢铁行业自主创新能力薄弱尤为突出,主要表现在以下几个方面:一是原创技术不足。 我国钢铁工业在工艺技术武器和关键品种方面自主创新成果较少。 二是自主创新能力无法支撑产业变革升级。 中国钢铁工业创新更多体现在引进新日铁、浦项、奥钢联、JFE、西门子、西马克等现代技术武器基础上开发新产品和生产工艺,造成产品同质化竞争激烈,有重大关键突破技术供给不足、未能产生具有国际竞争力的行业领先技术等问题。 三是创新投入较多,体制机制有待不断优化。 尽管近年来我国重点钢铁企业科技活动经费下降较快,但研发投入占主营业务收入的比重仅为1.0%左右。 钢铁企业新产品开发多以模仿创新为主,不能产生在世界钢铁行业有影响力的重大专有技术和产品优势。 四是企业缺乏创新研发人才特别是高层次领军人才。

钢铁行业无序竞争严重,公平竞争的市场环境尚未营造。 除了企业数量多、产业集中度低之外,钢铁行业面临的无序竞争问题还凸显为行业自律不力。 企业为了占领市场份额,大打价格战; 为了谋取暴利,继续大量生产、销售和使用带钢,导致产品质量问题频发。 与此同时,一些地方政府的“越位”,严重影响了企业的正常经营,不利于行业健康发展。 (作者为冶金工业规划研究院院长)

冶金介质

长按识别二维码,帮助您了解权威钢材信息