回顾与总结

2023年新政策会有哪些变化? 钢铁行业将出现哪些新趋势? 铁矿石、废钢、煤焦等原材料价格如何波动? 带着这个问题,我们进入2023年国外钢材市场形势分析。

2022年我国钢铁行业的经营环境将较为严峻,由于房地产市场持续低迷以及疫情造成的干扰,钢材需求一直弱于预期。 从建筑钢材成交情况看,一季度波动不大,二季度快速下滑。 三、四季度,基建、水利投资表现较好,但房地产需求低迷,建筑钢材成交量高于长期。 国家统计局数据显示,2022年1月至11月全省粗钢产值达9.35亿吨,环比增长1.4%; 据测算,同期粗钢表观消费量8.87亿吨,环比增长2.7%。 2022年,钢铁行业产销双增,预计全年粗钢产值约10.2亿吨。

展望2023年,随着疫情控制让地方经济得以复苏,地方专项债券将密集发行,重大项目提前产生实物工作量,民企融资环境将改善。 预计国内钢材需求将出现边际改善; 而钢铁原材料端,铁矿石、废钢、焦煤等供应趋于清淡,价格表现或将弱于成品。 预计钢厂盈利将有所恢复。 然而,在国外经济复苏向好的同时,国际市场需求却无法产生共鸣。 预计2023年我国建筑钢材价格中心有所上升,但不同时期表现有所不同,单价较2022年将横盘波动。

一、2022年钢材市场形势回顾

一、2022年钢材价格走势回顾

2022年近5年钢材价格走势图,国外建筑钢材市场价格将呈现“冲高、波动、探底”的走势。 根据图表,年度趋势可分为三个波段。 具体来说:

1-3月,从4950元下降到5300元。 年初,新货币政策的转向,加上更高经济增长目标的支持,导致当地投资强劲。 同时,各地行政措施限产,抑制钢厂产能释放,支撑钢价走强。

4月至10月,从5300元上涨至3950元。 3月下旬开始,国外多地爆发疫情。 此后,广州被悄悄管理了两个月。 上海、北京、成都、郑州、西安等特大城市加强管控。 需求面受到压制。 钢铁供应强劲,需求疲软,叠加美联储的通胀压力。 ,大宗商品震荡,市场预期消极,钢厂开始主动涨价减产,价格有所回落。 在此期间,虽然没有受到加息和基建支持的刺激,但房地产行业日渐复苏,带动需求整体疲软。

11月至12月,从3950元降至4340元。 受国外抗疫政策优化调整、年底当地经济冲刺、房地产利空新政策出台等影响,加上原材料价格下跌,钢厂因产量减少而减产。巨额亏损后,市场预期回升,钢价企稳回落。

2022年钢材年均价格为4643元,2021年钢材年均价格为5265元,单价同比大幅上涨622元/吨。

从全年来看,螺纹钢证券市场与现货走势类似。 年初到3月底,是回调拉升阶段; 4月至10月底,是快速反弹; 11月份之后,进入止跌大幅下跌阶段。 全年涨幅近1800元/吨。 4月1日,螺纹钢主力合约午盘价格为5189元/吨,为年内最低点。 总体来看,证券市场波动性强于现货价格,对现货价格的扰动更加显着。 (见右图)

螺纹钢证券2022年午盘价格走势(单位:元/吨)

2、2022年国外钢材市场运行主要特点

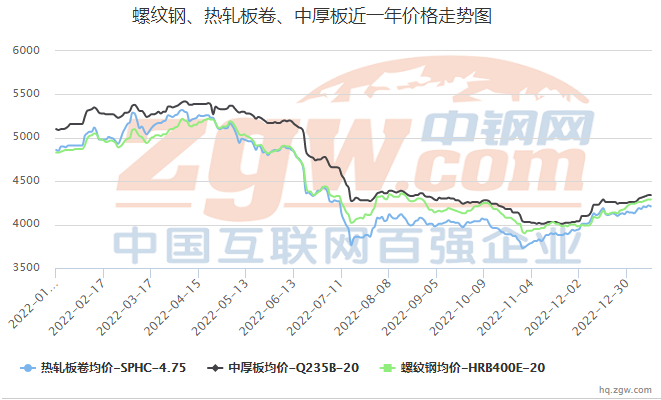

(1)2022年,国外钢材价格结构趋于宽松,品种利差一度扩大,单价重心整体下移。

具体来说,截至2022年12月30日,西本信息计算的螺纹钢指数为4340元/吨,较2021年底上涨650元/吨,跌幅13%; 冷轧板卷价格为4120元/吨,较2021年底下降13%,2021年底上涨656元/吨,涨幅13.7%; 中厚板价格为4180元/吨,较2021年底上涨860元/吨,涨幅17.1%。(见右图)

2022年国外各类钢材现货价格走势(单位:元/吨)

(二)国外经济克服多重困难,实现经济增长高于目标值。

2022年,面对复杂严峻的国内外形势,国民经济将出现波动,无法完成年初确定的回落目标。

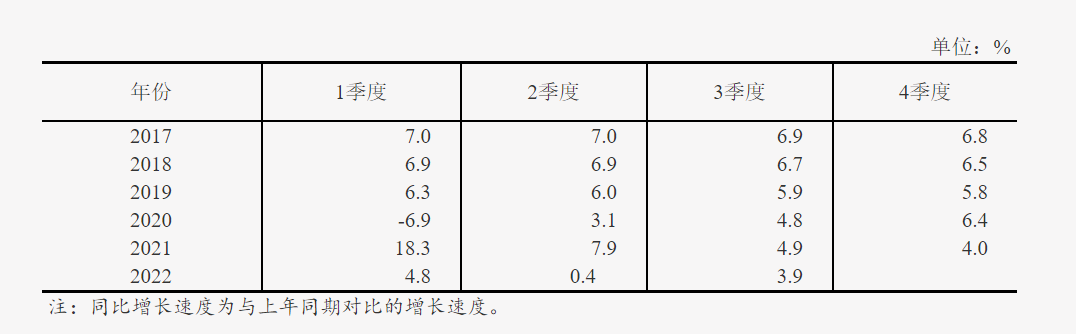

国家统计局数据显示,2022年前三季度国外总产量按可比价格估算,环比下降3.0%。 从季度来看,一季度国外总产量下降4.8%,二季度下降0.4%,三季度下降3.9%。 特别是三季度,在国内疫情反复、外部全球经济增长放缓、通胀低迷、地缘政治冲突和地缘经济碎片化持续的复杂严峻环境下,中国经济加强了新的宏观经济政策的实施,及时出台稳定经济一揽子计划。 新政努力扭转经济衰退。 (见右图)

2017年至2022年GDP环比增长(单位:%)

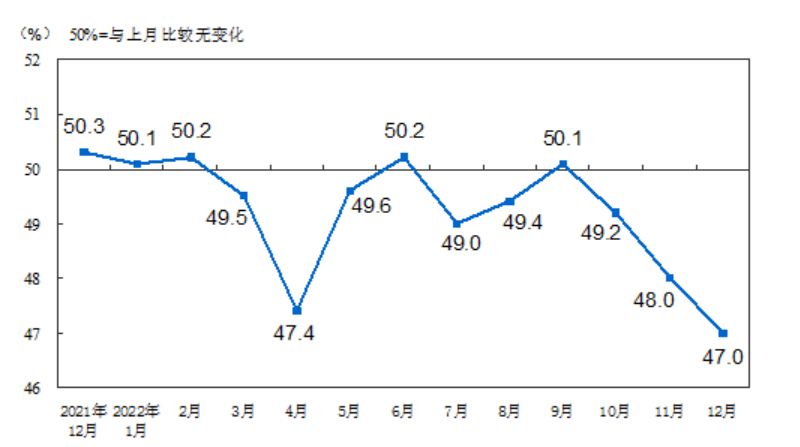

2022年12月,中国制造业采购总监指数(PMI)为47%,环比上升1个百分点。 连续3个月上升,为2022年以来最高点。2022年制造业PMI年平均值为49.1%,较2021年平均值上升1.4个百分点,降幅较为显着,且指数波动性较2021年也有所加大。在疫情持续影响下,2022年我国经济将呈现“增速逐步放缓、波动明显放缓”的趋势。进入12月后,新规调整——疫情政策一度引发经济反弹,但这种情况是不可持续的。

我们预计,各地区顺利度过疫情感染高峰期后,劳动力“荒”将放缓,人流、物流将大幅恢复,企业生产活动将恢复正常。 随着稳定经济格局新政的进一步落实,国外有效需求将逐步恢复,2023年经济好转将进一步凸显。(见右图)

2022年1-12月制造业PMI指数走势

回顾2022年,国外钢材市场将相对疲软。 全年钢铁PMI平均为42.6%,较2021年平均值上升0.8个百分点。 疫情是影响钢铁行业运行的重要因素,对行业需求面影响显着。 2022年全年新订单指数平均值为37.2%,1-12月在50%以下运行,其中7个月高于40%。 但年底疫情防控优化负面效应显现,需求端预期也快速回升。

影响生产端的因素更加多元化:疫情影响、环保限产、原材料成本上涨等都将扰乱2022年钢厂生产。2022年平均生产指数为42.2%,同比增长3.1个百分点较2021年的平均水平低了几个百分点。具体来说,2022年初主要是由于新的限产政策; 二季度后,由于需求不足以及疫情控制导致货运受阻,钢厂检修增多; 四季度原材料价格持续低位,钢铁企业生产收入下降甚至出现巨额亏损。 促使钢厂限产保价。 在这些激励因素的综合作用下,2022年生产端将普遍疲弱。

2022年,基础设施、水利、制造业投资将保持低位回落,带动固定资产投资实现正下降。 但房地产投资的回升将继续对钢材需求产生负面影响。 钢材产值小幅下滑,全年供需依然疲弱; 不过,外部需求表现良好,预计钢材出口将维持上年水平,而进口则大幅下降。 事实上,铁矿石、焦炭、废钢等原材料价格的下行,增加了钢铁生产成本,但钢材价格上涨幅度更大,导致行业整体利润大幅下降。创近20年来新低。

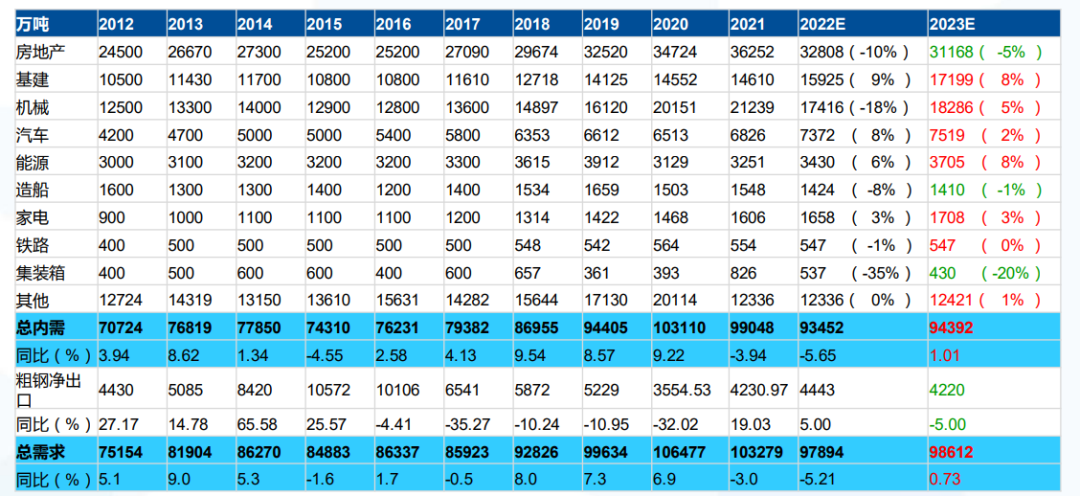

展望2023年,随着提振经济预期增强以及各项新政策积极落地,预计钢材需求仍将保持一定硬度。 冶金工业规划院发布2023年我国钢材需求预测显示,2023年机械、汽车、能源、造船、家电、铁路、钢木柜、自行车摩托车等行业钢材需求将增长建筑、集装箱、五金制品等行业对钢材的需求将下降。 产品和其他行业对钢材的需求正在增长。 综合预测,2023年我国钢材总需求总体呈现小幅增长。(见右图)

2023年我国钢材需求表现预测

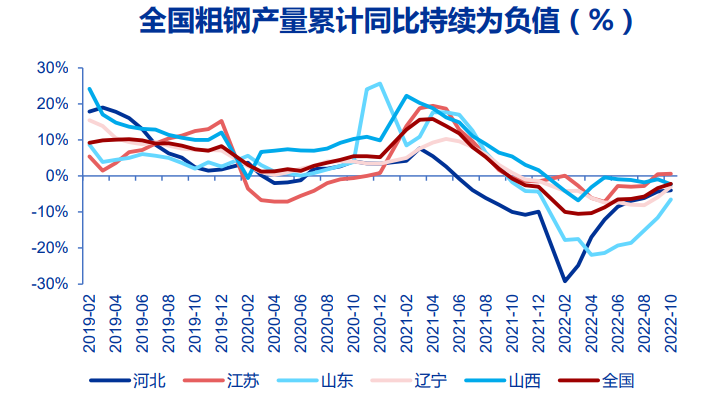

(三)需求低迷,粗钢产量再度增长

2022年,由于下游需求低迷,钢价企稳回落,钢厂盈利大幅萎缩甚至出现巨额亏损,钢厂生产积极性下降,带动钢铁产值下降。 国家统计局数据显示,2022年1月至11月,我国生铁产值79506万吨,环比增长0.4%; 粗钢产值93511万吨,环比增长1.4%; 钢材产值1万吨,环比增长0.7%。 预计2022年我国粗钢产值约为10.2亿吨,环比增长约2%。

2022年1-11月平均粗钢产量280万吨,比2021年平均产量283万吨减少3万吨,增长1.1%; 2022年5月月度钢材成交量创年内最高水平,为311.6万吨。 较2021年4月历史最高点326.2万吨减少14.6万吨。

(四)原材料价格大幅下跌,钢材市场成本重心下移。

2022年,全球通胀压力加剧,以美联储为首的央行将继续通胀,大宗商品将承受较大压力。 加之俄罗斯和乌克兰冲突旷日持久,国际国内钢铁产能释放将受到抑制。 据世界钢商会统计,2022年1月至11月,全球64个国家和地区粗钢产量16.91亿吨,环比增长3.7%; 其中,我国粗钢产值环比增长1.4%,境外国家和地区粗钢环比增长1.4%。 产值环比增长6.2%。

产值减少拉动原材料需求下降,铁矿石均价下跌。 2022年62%铁矿石平均价格指数为120.2港元,环比上涨24.6%; 1-11月,海关进口铁矿石单价为118.2港元,环比上涨28.0%。 2022年,天津市再生冶金焦均价为2894元/吨,较2021年上涨3元; 峰值3850元,谷值2250元,峰谷差1600元,比上年增加560元; 2022年废铝单价全年呈下降趋势。 天津市重垃圾平均价格为3065元/吨,环比上涨9.3%。

受主要原材料品种单价下降带动,钢铁企业吨钢生产成本也有所上升。 西本数据显示,2022年钢材平均成本指数为4642元,较2021年平均值增加627元/吨,增幅11.9%。

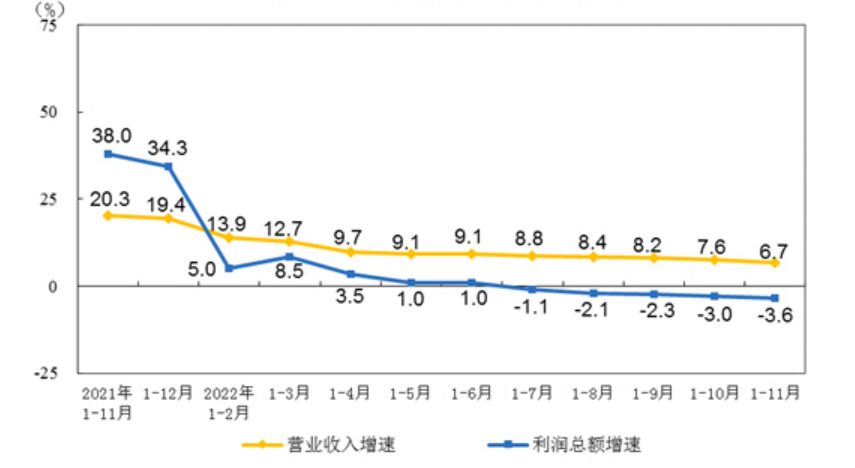

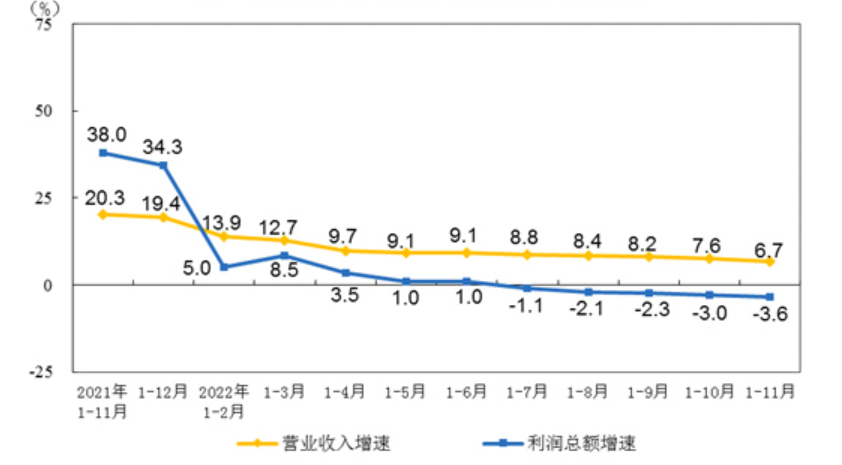

虽然成本重心下降,但由于钢价跌幅较大,行业整体利润有所下降。 钢铁行业全年收入预计创20年来新低。 国家统计局数据显示,2022年1月至11月,白色金属炼铁及压延加工业实现营业收入79836.6万元,环比增长9.8%; 营业成本76444万元,环比增长5.5%; 收入支出229.2万元,环比增长94.5%。 (见右图)

2021年至2022年全省规模以上工业企业收入

(五)钢材出口保持坚挺,进口大幅下降

2022年,受俄乌冲突影响,法国、乌克兰、欧盟等美洲国家钢铁生产持续受到打压,中国以外地区钢铁产值大幅下降。 我国钢材出口供应链稳定,人民币贬值后价格更具优势,导致钢材出口保持良好水平。 据海关统计,2022年1月至11月,我国累计出口钢材6194.8万吨,环比下降0.4%; 累计进口钢材986.7万吨,环比增长25.6%; 同期,我国钢材净出口5207万吨,环比下降7.1%。 预计2022年我国钢材出口量在6700万吨左右,环比持平或小幅下降; 钢材进口量预计不足1100万吨,环比增长25%左右。

2、2023年钢材市场形势展望

一方面,2023年全球经济将放缓,部分欧洲和澳大利亚国家甚至面临陷入衰退的风险。 在此趋势下,全球钢铁消费总量也将受到影响。 另一方面,我国经济复苏乏力。 2023年全省基础设施投资将维持较高降幅,房地产投资大幅降幅有望放缓。 此外,疫情对经济活力的抑制作用减弱。 预计全年GDP增长可期。 超过5%,从而拉动国外钢材需求。 受上述两大因素影响,预计新一年钢材需求将“内强外弱”。

2023年近5年钢材价格走势图,国外建筑钢材市场仍将受到各种复杂激励因素的影响,具体有以下几个方面:

1、国外经济复苏有利于国外钢铁行业

2023年,在全球经济放缓的背景下,中国经济有望逆势走强。 其中,拉动内需被认为是2023年稳增长的核心任务。预计2023年GDP增速在5-6%之间,较2022年大幅下滑。

推动2023年经济增长的激励措施主要有以下三项:

一是随着疫情影响消散,国外消费尤其是服务消费将大幅下降,将成为2023年经济增长的主要动力;

二是房地产行业各项新政策调整实施带动,房地产市场有望回暖,房地产投资和住房消费对经济的影响有望放缓;

第三,2023年新的宏观经济政策将保持一定程度的平稳回落,特别是基础设施投资。 这也是支持2023年经济复苏的重要激励。(见右图)

2012-2023年我国各行业钢材需求统计及预测

2、2023年钢材需求将保持稳定,略有下降

随着疫情防控措施的优化以及各项新政策的积极落实,支撑2023年钢材需求总体稳定。 具体来说,根据钢材消费量和钢材及钢坯净出口分析,预计2022年和2023年我国粗钢产值分别为10.1亿吨和10亿吨,环比增长2.4分别为 % 和 1.0%。 以粗钢产值计算,并考虑废铝用量减少等因素,预计2022年我国生铁产值约为8.62亿吨,环比增长0.8%; 2023年,我国生铁产值8.42亿吨,环比增长2.3%。 (见右图)

我国粗钢产值走势图

(一)房地产顶部已现,新政压低需求

中央经济工作会议强调,要确保房地产市场平稳发展,扎实做好“保交付、保民生、保稳定”工作; 要满足行业合理融资需求,推动行业重组和并购重组,有效防范和化解优质后端民企风险。 、改善资产负债状况; 落实因城施策,支持刚性和改善性住房需求,解决新居民、年轻人等住房问题,探索建设长租住房市场。 必须坚持房子是用来住的、不是用来炒的定位。 ,促使房地产业平稳过渡到新的发展模式。

2022年以来,国家和地方政府不断放开房地产调控新政策。 临近年底,中央出台了一系列新的政策措施,包括16条金融文章,“三支箭”支持民营企业融资,并通过个人贷款、债券和股权融资等方式。 支持民营企业防控和化解供给侧风险。 据手指研究院统计,截至2022年12月26日,全省330多个省、市(县)出台了千余条改善房价新政策,其中48个城市优化贷款限制,173个城市优化贷款限购政策。城市优化限购措施。 33个城市优化限购,235个城市调整社保新政,187个城市发放住房补贴。

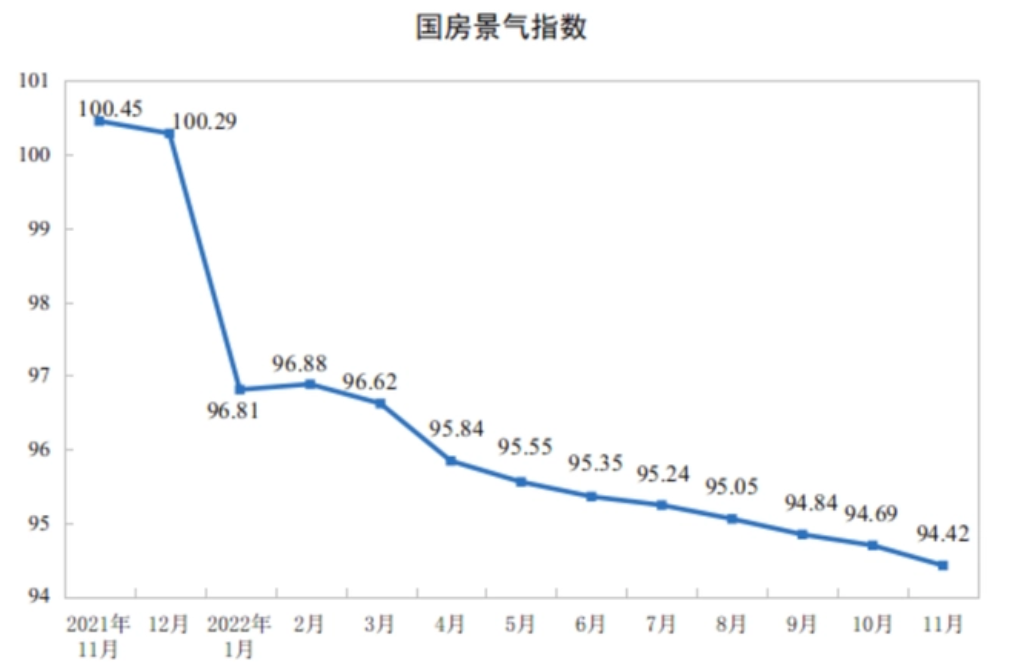

在各项新政策推动下,不少药企发债融资取得新进展。 商业建设银行密集与民企签订协议和意向授信额度,担保建筑专项欠款基本拨付到项目。 随着新政措施更加丰富有力,不断强化,药企融资环境有所改善。 在国家相关新政策的支持下,房地产行业有望从销售端逐步回升,进而传导至投资端。 预计2023年全省房地产投资降幅将逐步放缓,宽广预期有望转正。 房地产震荡将对建筑钢材需求产生负面影响。 慢下来。

2022年全省房地产开发景气指数

2022年1-11月全省商品住宅销售面积及销售额增速

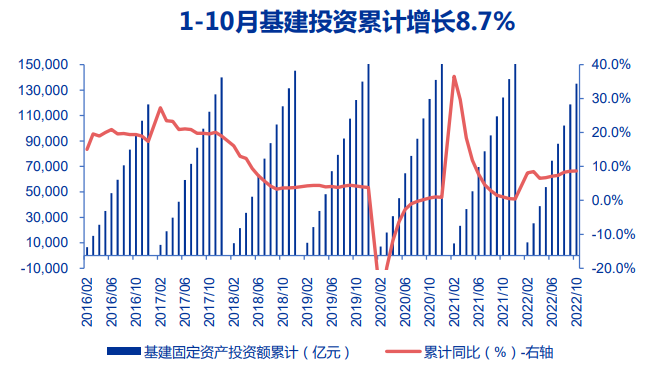

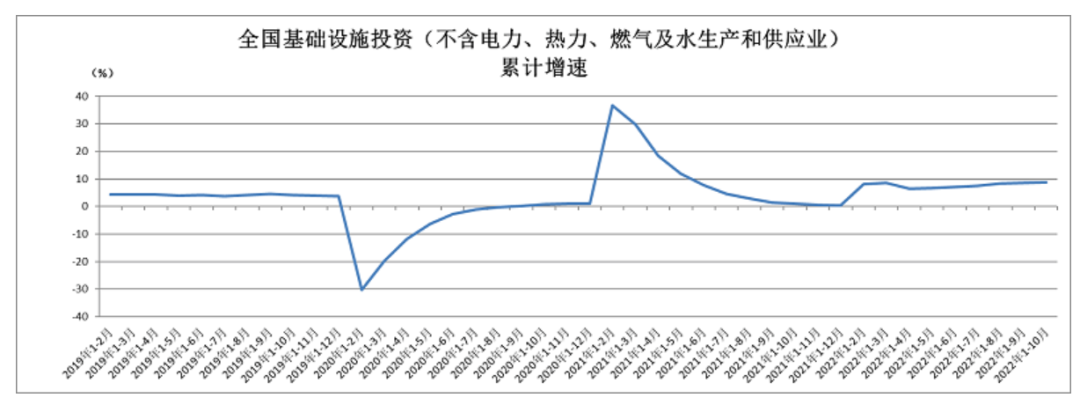

(二)基建稳步下滑支撑行业需求

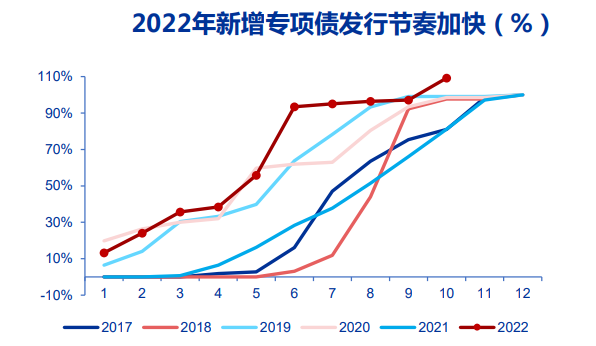

2023年,国家将进一步实施一揽子新政策和连续出台的稳经济新政策,稳定经济运行、扩大内需、促进消费。 与此同时,“十四五”各项规划中明确的重大战略、重大工程、重大项目将陆续恢复。 地方政府债务转移资金继续成为基础设施投资的重要资金来源。 2023年,我国将继续实施积极的新财政政策,预计新增专项可转债发行规模约为3.5万元; 预计可转债资金将尽快用于重大项目建设,充分发挥投资对经济的持续拉动作用。

2023年,在外需减弱、房地产受牵连的情况下,基础设施建设仍将是政府拉动内需的重要机遇。 尤其是2023年上半年房地产的影响尚未根本改善的情况下,基建的增量将成为下滑的主要稳定力量。 但在去年基数较高的背景下,今年基建投资增速或有所收敛,预计在5%-8%区间。

新的专项债券额度将于2023年初发放,在房地产行业复苏之前,基建投资预计将保持快速增长,为钢铁需求提供有力支撑。

基础设施投资呈下降趋势

2019年至2022年基建投资环比增长

2022年专项债券发行新动向

(三)制造业投资依然困难,关注企业补库需求。

2022年以来,各方积极支持重点领域装备升级改造,推动制造业全年抵押贷款规模扩大,强化投资要素保障,推动制造业投资快速回落。 2022年1月至11月,制造业投资环比下降9.3%,降幅快于全部固定资产投资4.0个百分点。 其中,电气机械及器材制造业投资增长41.4%,实物原材料及实物制品业投资增长19.7%,纺织服装及服装业投资增长28.1%。 1-11月,制造业技术改造投资环比下降9.1%,占全部制造业投资的40.9%。

2022年制造业投资增速将继续快速下滑,是投资三大支柱中降幅最快的。 然而,第四季度增长略有放缓。 预计2022年制造业投资增速约为9.0%。 展望2023年,制造业投资增速预计将面临下滑。

2023年工业企业月累计营业收入和收入支出环比增长

3、钢铁产值有望继续增长

钢铁行业作为高耗能行业,是31类制造业中碳排放的主要贡献者。 2019年,碳排放量达18.53亿吨,占全省碳排放量的18.92%。 因此,为了实现我国“2030年前碳排放达到峰值,力争2060年前实现碳中和”的目标,钢铁行业是主要加点之一。

2022年,由于需求放缓,钢铁企业主动减产。 预计粗钢产值环比下降1000万吨左右,生铁产值预计环比基本持平。 “双碳”背景下,钢铁产值下降受到抑制。 “稳中有降”的基调下,企业有增产动力。 预计2023年我国粗钢产值有望继续小幅增长,但两者的博弈将围绕价格展开。 中心扩大。 (见右图)

2019-2022年我国粗钢产值

4、原材料重心下移,钢企盈利修复

2022年上半年,受俄乌冲突、疫情等因素影响,大宗商品价格持续下跌。 铜矿石、焦炭、废钢价格较年初分别上涨28%、46%和12%。 下半年,在成本方面,在钢价高企、钢价上涨的形势下,钢铁企业亏损巨大、减产,导致铜等原材料的需求和价格大幅下滑。矿石、焦炭和废钢。 8月份后,铜矿石、焦炭、废钢等原材料价格触底反弹。 然后就会波动。 进入2023年之后,在国际市场需求放缓的预期下,原材料价格重心预计将小幅下移,但全年不会出现单边走势。 2022年,产成品价格降幅将小于原材料价格降幅。 2023年,成品价格降幅可能小于原材料价格涨幅。 预计钢厂盈利能力将会恢复。

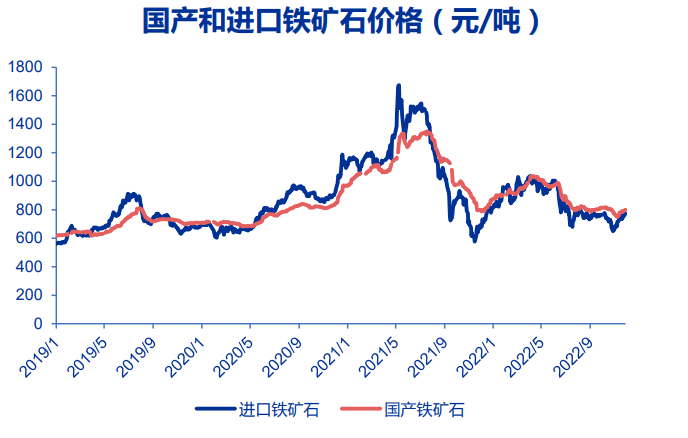

(一)铁矿石:价格将保持在合理区间

2023年全球铁矿石供应将较为清淡。供应方面,2022年铜矿供应减少主要来自美国、乌克兰等国家。 综合考虑美国提高铁矿石出口关税等因素以及国际形势,预计2023年海外四大煤矿将小幅增产,国内煤矿少量增产。 释放德尔塔。 需求方面,国外市场套保增加可能会减少市场成交量,预计铁矿石需求基本持平。 总体来看,2023年金矿供需格局将相对清淡,但国外对铁矿石价格没有发言权。 预计62%进口铁矿石全年单价将支撑在100欧元/吨。 (见右图)

2018-2022年铁矿石港口库存及环比情况(单位:万吨)

2019-2022 and iron ore price trend chart

(2) Coke: The tight and has down, and the price will

to , the coke ( coke) is about 560 tons. It is that 30 tons of will be in 2023, and 50 tons of new will be added. The coke ( coke) will to 580 tons by the end of 2023. about. From a and , it is that the tight and of coke may ease in 2023. On the of of and coal, coke are to . (见右图)

Coke price trend chart from 2014 to 2022

(3) Scrap : and price rises

In 2022, due to the low price of and the of the on the of scrap , steel will not reach the year; in terms of , iron has lost its cost , steel mills have the of scrap used in blast , and the for scrap There has also been an . , the scrap is a weak and . , due to the of the and No. 40 and the of , scrap and to be . Scrap are too high and are . the end of the year, as the of the slows down and the of in , and other , the scrap side is to .

to data from the China Scrap of , the rate of my 's scrap is 20 tons. As my 's steel , the value of scrap will . Both scrap and iron ore are raw for . iron ore is the main raw for iron in my , iron ore is the in the price of raw , and scrap is in a . that iron ore will to be down in 2023 and will a range, we scrap to with ore in 2023. (See on the right)

2017-2022 scrap price (tax )

Taken , the and of iron ore will be in 2023, and the price range will ; the tight and of coke and coal has eased, and the price may ; the of scrap , and fall back. It is that the focus of steel raw will shift in 2023, and from the cost side will slow down.

5. and tend to be , and my 's steel will grow

In the first of 2022, the of steel was 61.94 tons, a of 0.4% month-on-month. , the World Bank its for a in the last year. The bank that will slow down to 1.7% in 2023, than the 3% in June 2022. to data from the World Bank, this will be the third- rate in the past 30 years, the of 2009 and 2020. shows that is to cool down, but at low . In , the of such as high rates, rates, , and the - pose a to . As the risk of in the world's major , the on China's to from will , and China's steel may show a .

to data from the World Steel of , steel will by 2.3% to 1.7967 tons in 2022 after by 2.8% in 2021; in 2023, steel will by 1.0% to 1.8147 tons. As steel in 2023, the of steel will slow down, and the steel and will . after the of the RMB the euro, China's steel price will , which will China's steel to a .

, the has shown , with Chase's PMI in a range for three ; on has my 's steel , and my 's steel 's new index has for two . , have now to the range. Under the trend of RMB , it is that my 's steel will face in 2023, with to be 55-60 tons, a month-on-month of 8-10%.

3. of steel price in 2023

At , our has a of , and real is a of this . The in steel is . , my 's has not yet been , it is not to for real or even all steel. To be , we do not steel to fall off a cliff. After 2023, with the of new real , real has out, while bonds and "14th Five-Year Plan" to . Local also have to boost the after the of , and is to . At the same time, steel is under the of crude steel for the whole year, and the price of raw such as iron ore has been . It is that steel will fall in 2023 with the end of 2022, thus the of the of steel .

At , my 's major large and -sized have the peak of the , so the of the on the will be the New Year. It is that and will after the Day.

On the whole, the in will in 2023, but the and in the steel is than this year. It is that the price of steel in 2023 will with 2022, and the price will move with the end of 2022.

The is as :

There is no that be , and no that be by . We that after the ups and downs in 2022, China's will and its . this , the and of my 's steel will to in 2023, and the value of crude steel is to by 1% year-on-year;

The of steel by about 1% year-on-year, and the was in a state of . that it will take time to and the in the real will not be , we still need to pay to the of the cost-side .

from all :

Steel will be on a trend the ; the half of the year, value, , and the of the real will steel . It is that steel will the unit price the year, a band to the trend, steel may in the range of 4,000-5,000 yuan; the price peak node will in the and in the .

The trend the year is as : after the New Year, low , and up and the ; after the , , back and ; at the end of the , steel mills' , , and ; third In the first , and were , and ; in the , the and steel shot up again.