度警告色标:红红色

预警期:2023年1月1日-2023年12月31日

本期观点:钢铁产品经济复苏迈向高水平

关键词:供需经济复苏

回顾2022年,我国经济运行跌宕起伏,全年走势跌宕起伏:一季度宏观新政提前,出口保持强劲,GDP实现增长环比下降4.8%。 进入二季度,疫情管控加强,特别是一些超小城市开始静态管理,导致产业链、供应链运行出现障碍,经济快速下滑; 即便是5月底2018钢材预测,国务院推出“强力支持经济一揽子新政措施”,并召开支持全省经济形势电视电话会议,二季度GDP也勉强维持0.4%环比减少。 三季度新政一揽子持续加码,推动基建实体工作量提升。 受疫情阶段性好转带动,GDP环比下降3.9%。 四季度,在疫情管控升级、房地产疲软、外需降温的三重影响下,经济复苏再次受到压制。 综合来看,按照不变价格测算,2022年我国全年GDP将下降3%左右。

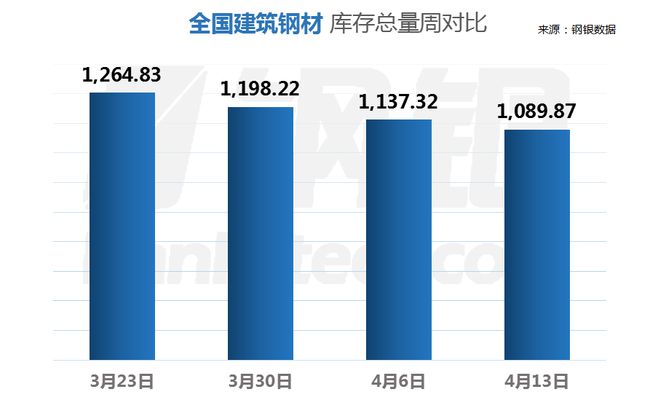

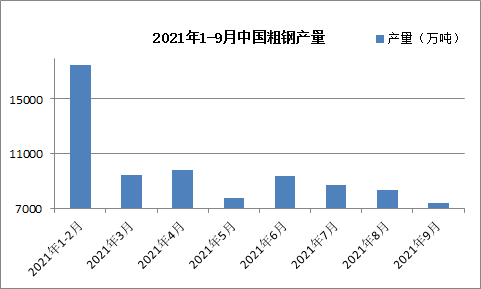

2022年我国钢铁行业的经营环境将较为严峻,由于房地产市场持续低迷以及疫情造成的干扰,钢材需求一直弱于预期。 从建筑钢材成交情况看,一季度波动不大,二季度快速下滑。 三、四季度,基建、水利投资表现良好,但房地产需求低迷,建筑钢材成交量长期处于较高水平。 国家统计局数据显示,2022年1月至11月全省粗钢产值将达到9.35亿吨,环比增长1.4%; 据测算,同期粗钢表观消费量8.87亿吨,环比增长2.7%。 2022年,钢铁行业产销双增,预计全年粗钢产值约10.2亿吨。

展望2023年,随着疫情控制让位于经济复苏,地方专项债券将集中发行,重大项目将更早产生实物工作量,民营企业融资环境将得到改善。 预计国内钢材需求将小幅改善; 铁矿石、废钢、焦煤等供应趋于清淡,价格表现可能弱于成品。 预计钢厂收入将得到一定程度的恢复。 然而,在国外经济复苏良好的同时,国际市场需求却无法产生共鸣。 预计2023年我国建筑钢材价格中心将上升,但不同时期表现会有所不同,单价较2022年将横盘波动。

2023年钢材价格走势预测

当前,我国已进入经济转型期,房地产去杠杆是这一时期的典型表现。 钢材消费增速放缓不可避免,但由于我国城镇化尚未完成,不宜过度需求房地产乃至全部钢材。 消极方面,我们预计国内钢材消费不会大幅下降。 进入2023年之后,随着房地产托管新政策的实施,房地产需求基本见底,而专项债券和“十四五”项目则不断增加。 换届后地方政府也有提振经济的动力。 预计基础设施需求将保持强劲。 同时,在年度粗钢产值削减目标下,钢材供给有限,铁矿石等原材料价格受到打压。 预计2023年钢价较2022年底有所回落,从而推动钢铁企业盈利能力恢复。

目前,我国主要大中城市已完成疫情高峰,因此疫情对经济的负面影响将集中在元旦前,预计元旦后生产和消费将大幅恢复。国庆日。

综合来看,2023年国内外经济形势依然复杂,但国外钢材市场供需情况好于今年。 预计2023年钢材均价较2022年小幅波动2018钢材预测,价格中枢较2022年底上移。

具体判断如下:

没有不能克服的冬天,没有不能绽放的春天。 我们相信,经过2022年的风雨洗礼,中国经济将走出复苏彷徨,重拾活力。 在此背景下,2023年我国钢铁行业供需结构将持续改善,预计粗钢产值同比小幅增长1%; 钢材表观消费量同比增长1%左右,总体处于动态平衡状态。 考虑到信心恢复需要时间,房地产行业的低迷局面不会一朝一夕得到解决,因此仍需关注成本面的支撑。 考虑到各方激励,我们判断二季度前钢材价格将呈下降趋势; 进入下半年,产值、出口、房地产行业动态将成为影响钢价的重要诱因。 预计钢材价格将围绕整体走势。 每年的单价有所波动。

具体到建筑钢材,预计2022年底起国内建筑钢材价格将在下跌的前提下呈现波段运行走势,西本钢铁指数或将在4000-5000元区间波动; 全年价格峰值节点将在二季度出现,并会在四季度再次出现。全年趋势如下:新年过后,低库存强化预期,厂家拉涨休市; 节后,需求考验价格,回落上涨; 二季度末,钢厂盈利修复,供给压力减轻,价格出现调整; 三季度供需相对平衡,价格横盘震荡; 第四季度经济

经济运行向好,钢材价格再度上涨。