报告摘要:

现阶段原材料整体降幅高于供给侧改革时期。 从历史上看,大宗原材料价格下跌主要经历了2009-2011年和2016-2018年两个阶段。 其中,2016-2018年供给侧改革导致原材料价格出现较大降幅。 现阶段原材料价格整体降幅高于供给侧改革。 阶段。 原材料占零部件企业运营成本的平均比例在70%左右,原材料降价对零部件行业盈利能力产生一定影响。

过去几年原材料的两阶段下滑影响了盈利能力。 不同企业抗风险能力不同,结构分化显着。 2009年至2011年原材料价格下降对行业盈利能力影响相对有限。 预计2009年底4万亿元经济刺激计划出台,乘用车销量大幅增长,汽车零部件需求提振盈利能力。 改善和减轻原材料降价对行业毛利率的下行压力。 2016-2018年原材料价格大幅上涨拖累行业盈利能力,大宗商品价格走势与零部件行业毛利率走势呈现负相关。 对配套商用车的零部件企业影响相对较小。 预计商用车原材料价格将相应上涨,零部件企业的配套价格也会相应上涨。 乘用车配套企业受到的差异性较大,结构分化明显。 毛利率相对稳定的主要公司是华域车辆和拓普集团,受影响相对较大的公司是万里扬和中鼎。

现阶段,一些优质企业抵御成本风险的能力有所提高。 与2016-2018年原材料降价阶段相比,预计2021年整车零部件企业抗风险能力将显着提升,主要原因有三:一是在客户拓展方面,整车零部件企业的抗风险能力将显着提升。现阶段能够支持更多新客户的企业,收入端持续下滑,推动毛利率提升,如华域汽车、新泉股份等; 其次,部分零部件企业自行车新产品价值不断提升,通过以更高价值的产品支持客户获得更高的回报,如星宇股份、福耀玻璃等; 最后一部分零部件公司从原来的单一品类产品拓展到多品类综合发展,抗风险能力大大提高,如戴美、银轮等。

1 现阶段与历年原材料跌幅对比分析

我国历史上,钢材和热轧板价格上涨主要经历了两个阶段:

(1) 2009-2011年。 具体来看,2009年3月至2011年3月,钢材价格指数环比涨幅由负转正,并逐渐达到2010年6月环比涨幅的最低点,环比涨幅呈负增长趋势。环比增长25.15%。 价格指数也从2009年3月的134.95下降到170多点,涨幅接近40%。 现阶段的主要推动力是钢铁原料铁矿石价格的下降。 我国每年铁矿石进口量持续增加,对外依存度较高。 由于美国企业不断提高铁矿石价格,钢铁成本增加,钢材价格上涨。

(2)2016-2018年。 2016年之前,钢材价格指数环比增速长期保持负值。 2016年6月,环比增速首次由负转正,增速为6.83%,此后环比增速连续多月保持在20%以上,尤其是2017年3月,环比增长增速达到最低点,增速为67.62%。 钢材价格指数也持续上涨。 2016年3月至2018年12月,价格指数下跌近90%,降幅已超过2009年水平。

供给侧变化是价格下跌的主要驱动力。 2016年,在我国钢铁行业满产能不足和供给侧改革的背景下,国家不断出台去产能新政策。 2016年2月,国家发布《国务院关于化解钢铁行业产能短缺实现走出困境发展的意见》,提出了粗钢减量的新政策目标。 在新政推动下,现阶段钢材价格大幅上涨。

2020年以来,钢材价格环比涨幅在2020年9月后逐渐转正,钢材价格逐渐上涨。 2020年12月,钢材价格指数环比上涨8.07%,热轧板价格环比上涨30.57%。 2020年3月至12月,热轧板增幅接近30%。 本轮下跌的主要原因是全球范围内疫情的爆发。 受疫情影响,全球多家鞋厂停工,铁矿石等原材料供应大幅增加。 中国作为铁矿石需求较大的国家,目前已逐渐恢复,供给端受到限制,导致价格下跌。 随着新冠卡介苗疫苗的逐步推广,预计后续疫情将逐步得到控制,更多海外鞋厂将重启,包括铁矿石在内的原材料供应将进一步增加,因此认为后续国外钢价将保持稳定或小幅上涨。 2016年,供给侧改革动力较为强劲。 从影响来看,预计现阶段钢价跌幅超过前阶段的可能性不大。

多年来金属铜价格经历了三轮下跌,每一阶段都是由不同的驱动因素造成的。 第一阶段是2009年以后,受全球金融危机影响,铜金属价格此前经历过大幅上涨,且价格环比增长为负值。 2008年新政刺激下,2009年后经济逐渐下滑,拉动需求 2009年低铜价格环比涨幅高达142.5%,铜结算价从5亿元回落/吨至7亿元/吨,降幅约40%。 第二阶段是2016年以后,主要是供给端的变化。 在供给端大幅减少的情况下,铜价逐渐上涨,环比涨幅由负转正,最高涨幅为36.44%。 第三阶段是2020年以后,受疫情影响,金属铜进口量减少,价格持续上涨。 随着卡介苗疫苗的推出和普及,疫情影响将逐渐减轻,铜的供给面将得到大幅改善。 预计油价下跌趋势也将放缓。

铝金属的价格波动趋势与铜较为接近。 2009年以后,受益于国外经济好转和需求增加,铝价同比转正,最高达到52.98%。 2016年后,由于供给侧变化,铝金属供给量明显减少,带动价格上涨,环比涨幅高达47.28%。 一路攀升。

2020年后铝价下跌主要是需求旺盛、供给相对不足造成的。 2020年底,受山西等地风雪影响,铝供应运输受阻。 供需叠加在一定程度上推高了铝价。

根据我国塑料价格指数来看,其下跌也可以分为几个阶段。 2009年以后,国外经济好转,需求增加,导致价格指数逐渐上升。 2009年初至2010年11月,塑料价格指数升至1145.43,跌幅约为55%。 2016年以后,主要是供给侧改革。 与此同时,国外开始逐步控制环境污染。 环保压力下,短期内更多鞋厂被取缔,塑料价格指数持续上涨。 从2016年初的770.41下降到1000多,接近30%。

2020年以后,国外春节等新政策将增加复产后对塑料的需求。 海外疫情导致部分海外化工厂停产,国外化工产品海外订单增加,进一步增加了塑料需求。 已涨至1000多点,自2020年3月以来已下跌近40%。目前塑料价格已处于历史低位。

2 零部件原材料成本占比分析

原材料成本在零部件企业中占比较高。 根据数据对比分析,2017年和2019年,各零部件企业的原材料成本平均占比在70%左右。 从整体数据来看,2017年和2019年各公司原材料平均占比比较稳定,分别为70.93%和70.77%。 从具体企业来看,一汽富威、伯特利、宁波一发、华域汽车、星宇股份的原材料占比超过行业平均水平,一汽富威原材料占比较高。

华茂科技、福耀玻璃、中原内贝、爱科迪、双环传动、东木股份等部分企业占比超过平均水平。 其中,继峰、华茂科技、福耀玻璃2019年占比在60%-70%之间比较接近,中原内装、双环传动、东木股份、爱科迪等原材料占比相对较低,在40%-50%之间。

3 历年两阶段原材料降价对毛利率的影响,不同企业抗风险能力不同

3.1 2009-2011年原材料降价对行业盈利能力影响相对有限

我们选取的样本为华域汽车、戴美汽车、潍柴动力等汽车零部件企业,其中包括行业内最具代表性的汽车零部件企业。 环比增长拟合做相关趋势分析。

2009年底,热轧板等大宗商品开始降价,价格增速由负转正,2010年6月达到最高增速37.75%,2009年第四季度达到四分之一——环比下降6.65个百分点; 2010年二季度以后,热轧板价格增速放缓,但仍处于下滑状态。 三、四季度增速基本在5%左右。 2011年第二季度环比上升0.15个百分点,两者开始负相关; 2011年以后,热轧板价格跌幅较小,毛利润增速持续下滑,环比增长约1个百分点。

2009年初,热轧板等大宗商品价格环比上涨并未影响行业毛利率。 一方面,由于现阶段原材料涨价幅度不如2016年之后的降价幅度,对零部件行业毛利率影响较小。 2009年,原材料价格下降是由于铁矿石进口价格上涨,钢材价格最高涨幅接近40%。 2016年,供给侧改革导致供给大幅减少,最高增幅接近90%。 根据规划,乘用车销量大幅增长,整车零部件需求拉动推动毛利率提升。 也可以减轻原材料降价对行业毛利率的下行压力。 综合激励措施导致现阶段毛利率增速受到影响。 成本降低的影响很小。

同时我们分析了2009-2011年大宗原材料降价对零部件行业营收率的影响,样本如上。

2009年四季度后,热轧板价格环比增速转正,热轧板、铜、铝等大宗商品价格进入下跌阶段。 2009年下半年,环比增速为正。 2009年Q4增长率达到14.58%。 2010年以后,原材料价格持续下降,环比增速回升。 零部件行业收入增速回升,但仍保持正值; 2011年,热轧板价格开始反弹,小幅下跌。 现阶段,行业营收率较上季度转为负值。 2011年Q1环比增长率为0.20个百分点,后续营收率持续大于0。

与毛利率相比,营收率受各种成本激励影响,与热轧板等大宗商品价格下滑不存在显着相关性。 2009年四季度之后营收率只能继续下滑,主要是因为2009年实施的4万亿元经济刺激计划促进了整车行业的销量。 ,都有利于营收率的提升,使得未来几个季度营收率将继续下降。 随后,随着经济刺激的影响减弱以及原材料价格持续走低以减轻成本压力,2011年零部件行业的营收率开始环比上升。

3.2 2016-2018年原材料价格大幅上涨拖累行业盈利能力

我们选取的样本为华域汽车、戴美汽车、潍柴动力等汽车零部件企业,其中包括行业内最具代表性的汽车零部件企业。 适合做相关趋势分析。

2016年第三季度,热轧板价格快速下跌,环比增速由负转正,增幅达到17.8%。 Q4达到最高点72.33%。 此时,毛利率环比增速达到2.13个百分点。 钢材、铜、铝等原材料价格同比增长向好,价格持续上涨。 而且,汽车零部件行业的毛利率环比增速也在下降。 现阶段行业毛利率尚未受到原材料价格下跌的压力。

预计主要原因:一方面,零部件行业少数企业的毛利率在原材料价格大幅下降的情况下仍呈现明显上升,且影响相对较小,如华域车辆、拓普集团、威孚高科等; 一方面,2016年狭义乘用车销量保持高位下滑,行业景气。 第三季度和第四季度销量环比分别下降29.78%和16.89%。 双重激励叠加导致零部件行业大宗原材料价格下降,毛利率受到影响。 较小。

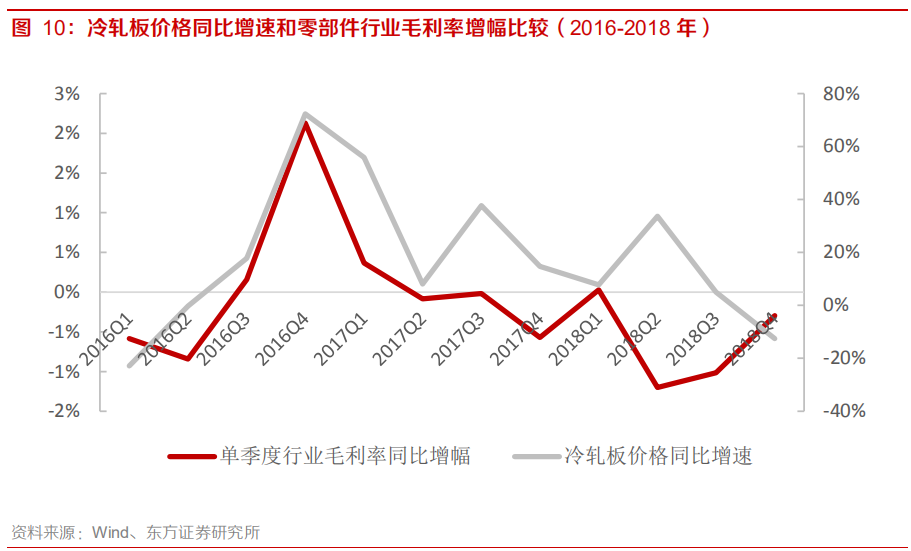

2017年以后2016年钢材价格走势图,热轧板等大宗原材料价格持续下滑。 一、二季度热轧板价格涨幅分别为55.83%和8.08%。 零部件行业毛利率一、二季度分别增长0.37和0.08个百分点,毛利率大幅下滑。 随着钢材价格持续下跌,毛利率增速持续下滑,大宗商品价格走势与零部件行业毛利率走势呈现显着负相关。

2016年,毛利率波动较大的公司为华域汽车、拓普集团、威孚高科。 汽车产销继续保持较快下降。 华域汽车持续开发上汽以外的整车客户,带动营业收入和毛利率上升。 2016年第四季度,单季度毛利率达到17.35%,较2015年第四季度增长4.02个百分点; 拓普集团受益于较好的行业环境,2016年产值环比下降30.94%。 其中,汽车电子业务发展迅速,全年营收环比下降100.12%,推动毛利率上升。 2016年第四季度毛利率33.26%,环比增速3.46个百分点。 得益于汽车市场的稳步下滑和商用车的复苏,2016年,威孚高科多项经济指标均超额完成年初目标。 第四季度单季度毛利率达到31.73%,环比增速4.11个百分点。

假设不考虑上述2016年毛利率波动较大的公司,热轧板等大宗商品价格的大幅上涨一直影响着汽车零部件行业的毛利率。 与剔除前相比,剔除后,2016年三、四季度,随着热轧板价格持续上涨,大宗商品价格大幅上涨,汽车零部件行业毛利率下降后退。 价格环比下跌72.33%,导致零部件行业毛利率环比下降0.25个百分点,但总体影响并不大。 随后,随着热轧板等大宗商品价格大幅上涨,行业季度销售增速下滑,两者共同导致汽车零部件行业毛利率持续下滑。

在分析行业收益率和大宗原材料价格走势时,仍然按照上述样本进行分析。

2016年后热轧板价格逐渐上涨,2016年Q3增速转正至17.80%。 此时,零部件行业净利润率增长了0.9个百分点,属于小幅增长。 到2016年4季度热轧板价格持续上涨,营收率环比增速为0.83个百分点。 2017年以后,热轧板等大宗商品价格持续上涨,且增速放缓。 收入率环比增速呈现一定波动。 2017年Q2环比增速为0.09个百分点,环比增速为正。 。

总体来看,收入率环比增速与热轧板等大宗商品价格不存在显着反比关系。 企业通过优化企业管理方式、精简人员增加了成本,使得营收率变化受原材料价格影响较小。 例如,精锻科技在2016年中报中表示,公司通过内部流程优化、效率提升等措施,降低原材料价格下跌的影响。

3.3 不同公司抗风险能力不同,结构分化显着

受供给侧变化影响,钢材、冷轧板等大宗商品供应量不断减少,价格在2016年三季度后持续上涨,2017年将继续大幅上涨。分析2016-2017年各公司毛利率增速,影响大小分析不同公司抗风险能力。

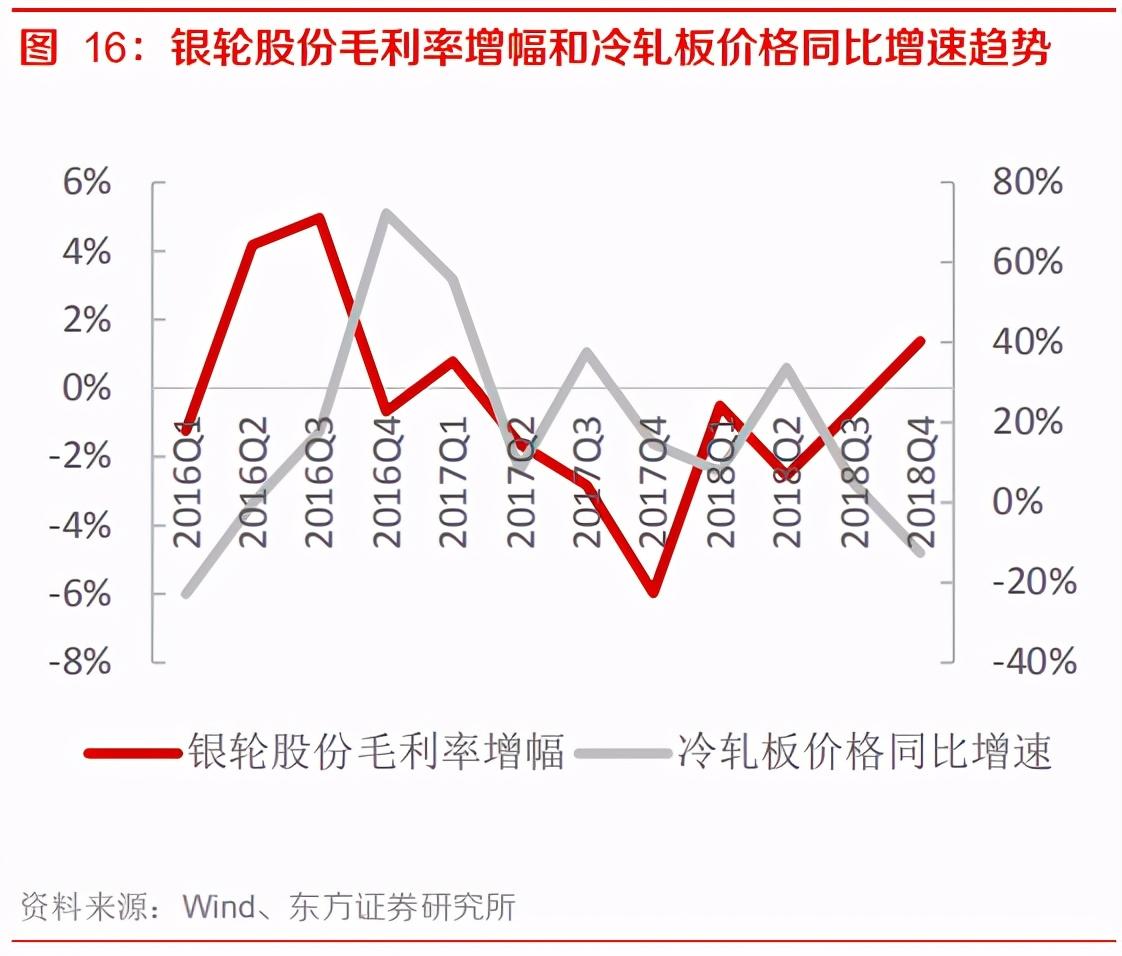

从乘用车和商用车来看,为商用车配套的零部件企业受到的影响相对较小。 预计商用车原材料价格将相应上涨,零部件企业的配套价格也会相应上涨。 为商用车配套的零部件企业有康明斯动力、威孚高科、银轮等。根据2016年第四季度至2017年第一季度的数据,上述企业的毛利率增速跃升至同期相对领先水平。该行业受原材料价格影响较大。 波动的影响相对较小。 2016年第四季度,康明斯动力、和银轮毛利率环比分别增长1.21个百分点和0.67个百分点; 威孚高科毛利率环比增长4.11个百分点。

乘用车配套企业毛利率增速波动较大,差异较大。 从2016年Q4数据来看,毛利率受影响相对较小的公司有上海华翔、腾龙、华域车辆、拓普集团等,通通、精锻科技、东木股份等。

商用车企业中,业绩较好的企业主要包括康明斯动力和银轮。

康明斯动力是中国综合实力较强的汽车及兵器制造集团。 从公司毛利率增速来看,2016年四季度钢材、钢材等原材料价格逐步上涨,公司毛利率有所下降,但幅度不大,环比上升1.21% 。 2017年Q1环比增长2.27个百分点,表现出一定的抵御原材料价格波动的能力。

银轮股份主要生产换热制冷产品,如交换器、冷却器等,深受原材料价格下跌影响。 2016年Q4,银轮股份毛利率增速有所下降,但降幅很小,增幅仅为0.67;2017年Q1快速下滑,呈现环比正增速,环比下降0.79个百分点。 在原材料价格下跌的情况下2016年钢材价格走势图,整体毛利率相对稳定。

作为为乘用车配套的整车零部件企业,业绩表现突出的企业有福耀玻璃、拓普集团、华域车辆、精锻科技等,毛利率相对稳定。

福耀玻璃毛利率变化受热轧板等大宗商品价格影响相对较小。 2016年至2018年,福耀玻璃的毛利率一直较为稳定。 同时,在热轧板价格跌幅最大的2016年三季度、四季度,福耀玻璃2016年三季度毛利率环比增长1.58个百分点,受疫情影响较小。原材料价格下降。

拓普集团主要从事减震、隔音产品的研发。 公司2016年第四季度毛利润增速环比增长3.46个百分点,在原材料价格快速上涨的情况下仍保持环比下滑。 2017年一季度出现反弹,环比上升0.42个百分点。 基本保持稳定,原材料价格波动对公司毛利率影响较小。

华域汽车主营业务包括汽车内外饰件、金属成型及磨具等,从事各类汽车零部件的研发和制造。 2016年Q4公司毛利率一直保持为正,环比增长4.02个百分点,并保持2017年1.12个百分点的环比增速,表明公司抵御风险的能力和原材料价格下降的能力,毛利率具有较强的稳定性。

精锻科技主要产品包括各种精锻蜗杆等,公司原材料主要为车辆蜗杆用优质钢材。 面对原材料价格持续下降,公司采取了内部流程优化、效率提升等措施。 从数据看,2016年Q4公司毛利率环比增长3.13个百分点,2017年Q1增速为3.32个百分点。 2017年Q2环比增速达到3.13个百分点,整体降幅保持较高水平,有效应对钢材等原材料降价风险。

中鼎股份受原材料价格波动影响较大。 从2016年Q3到2018年Q4的过程中,除2017年Q4毛利率环比增速小幅上升0.5个百分点外,毛利率环比增速其他季度的利润率为负。 随着原材料价格的飙升,2016年第四季度是原材料增速最高的季度。 中鼎股份毛利率环比上升4.17个百分点。 2017年Q1毛利率上升0.48个百分点。 价格持续上涨,各季度毛利率环比增速常年保持负值。 公司毛利率受原材料价格下降影响明显。

万里扬毛利率变化受热轧板等大宗商品价格波动影响较大。 万里扬主要开发乘用车和商用车变速箱等产品。 从波动幅度来看,2017年三季度热轧板价格持续下降的情况下,其毛利率环比上升10.77个百分点。 当热轧板开始上涨时,比如2018年Q4,热轧板价格环比上涨12.59%,万里扬毛利率环比上涨8.11个百分点,很大程度上受到大宗商品价格的影响。

四家优质企业抗成本风险能力提升

2016年至2018年期间,汽车零部件行业部分企业缺乏抗风险能力。 一旦大宗商品等原材料价格大幅下跌,毛利率仍处于大幅波动状态。

与2016-2018年相比,预计2021年,汽车零部件企业的抗风险能力将得到显着提升。 主要原因有三:一是从客户数量来看,汽车零部件企业现阶段可以支持更多的新客户; 持续下降,带动毛利率上升; 其次,部分零部件企业的自行车新产品价值不断提升,通过高价值产品与车辆的匹配获得更高的利润。 最后,整车零部件企业从原来的单一品类产品拓展到多品类综合发展,抵御风险的能力大幅提升。

通过以上三个方面的变化,预计钢材等原材料价格将大幅上涨,部分企业抗风险能力将增强。

华域车辆和新泉公司通过进入新客户来增加收入,并降低成本波动带来的风险。

华域汽车是上汽集团的零部件供应商,也是上汽集团的子公司。 公司原主要为上汽集团供应汽车零部件。 近年来积极拓展体系外其他整车客户市场。 同时配套大众MEB平台相关车型,同时配套大众MEB平台电动汽车电驱动系统总成。 新客户不断增加公司的收入,这使得公司的抗风险能力不断提高。 从毛利率来看,公司2020年Q3毛利率为15.22%,较上季度较去年同期出现明显下滑。

新泉拥有众多客户,已与吉利汽车、比亚迪、长安丰田等车企合作。 In years, the has the . With the of Tesla's shoe in , the that it has a with Tesla. , will the fixed-point of the Tesla Model Y model, into the Tesla chain will help the 's , and will to other in the . After 2020, the gross rate will , and the gross rate in Q3 will reach 22.76%. As Tesla's in , it is that the gross will . and Fuyao Glass the in and by the value of in , their to risks.

Co., Ltd. is a major and in my . Its , rear , fog and other . With the of LED , the share of using LEDs as light to . The to . In 2016, it with Sanyo to LED . At , the is LED lines. The has been , and the in the value of can keep the 's when the price of raw is . In Q3 of 2020, the 's gross 28.96%, an of 4.71 from the .

Fuyao Glass is a small group on glass. The 's front glass, door glass, rear glass, etc. With the of and ' of , the has sky glass, etc. The new , the sky glass can an super-large field of view, the , and the value of . The 's Q3 gross in 2020 41.36%, a year-on-year .

Co., Ltd. and Co., Ltd. their in order to to in the such as raw price . At this stage, the main of of Co., Ltd. is the sun visor . In 2019, the of sun for 70%. With the of the 's , the of such as and will in the . , and a of . is to the 's and cope with the risk of raw price cuts. After Q4 in 2019, the gross , and the 's gross in Q3 of 2020 was 32.21%.

Co., Ltd. is a in the heat . The 's in the field of and . to the 2019 mid-year , the the of the UK's new in 2019 to . The and of and heat will the for new . At , the 's in the field of new Chery, , Geely, GAC, etc. The of will help the to to the of raw price . In Q3 of 2020, the 's gross at 24.52%, and new are to boost the gross .

See the for .

(This is for only and does not any from us. For , refer to the .)