一、下周行情分析及预测

一、本周市场主要看点

(一)本周产值复工降幅高于预期

一是长短流程产值均小幅下降,市场复工预期高于预期。 长流程转炉复工率为76.77%,同比提高0.23个百分点。 主要原因是天津转炉继续限产; 短流程电炉复工率为71%,同比下降1.62%。 电炉成本线; 其次,本周螺纹钢产量353.72万吨,同比增加4600吨; 最后,与去年的复工率和低产量相比,目前的产值不会对市场供应造成太大压力; 主要原因是生产积极性不高。 如果现货价格不大幅下跌,钢厂的生产积极性就无法提高; 秋夏季限产正式到来,实际上会抑制钢厂产值。

(二)本周现货终端需求有逐渐放缓迹象

从市场现货成交情况和市场反馈情况来看,本周全省现货价格有同比上涨的迹象,但尚未听到大幅下跌的迹象。 房地产需求继续保持一定的“韧性”。 需要注意的是,去年天气转冷的时间比今年提前,可能对南方工地需求造成一定影响,需要进一步观察验证。

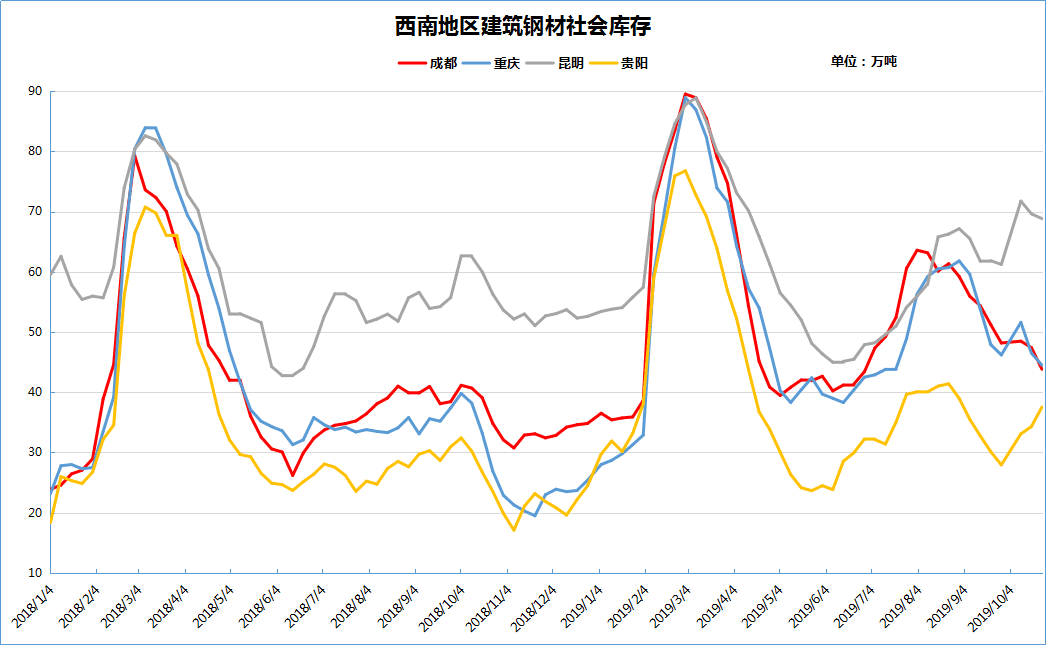

(三)本周库存继续增加,现货销售压力不大

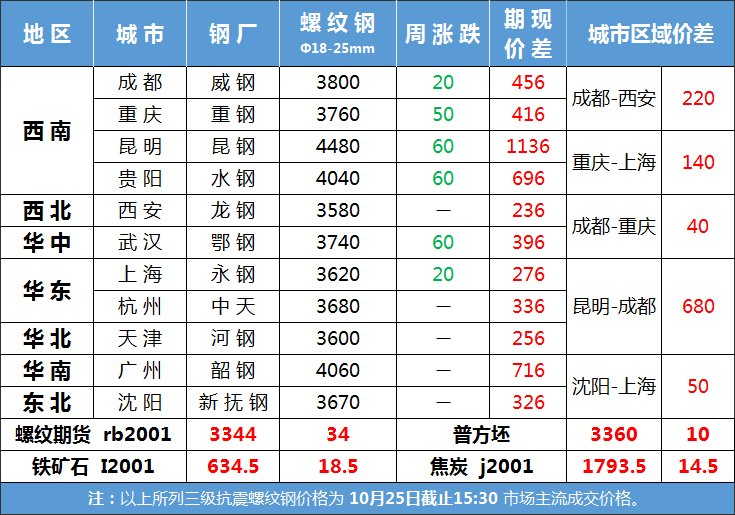

本周钢材整体库存继续增长(同比增加73万吨); 其中,建材社会库存549万吨,同比增加43万吨,今年环比499万吨,减少50万吨。 在后期钢厂产值继续受到压制的前提下,预计库存不会大幅下降,减轻现货市场和钢厂的销售压力。

(四)全省秋夏季限产措施相继出台,限产力度存在变数

本周,山东聊城、山东、唐山相继公布秋夏季限产新政策。 去年限产是按照A、B、C绩效分级实施的,从新政策来看,并没有明显放松的迹象。 其中,山东明确提出释放产能。 不到120%的钢厂提出限产。 这个信号值得注意。 如果严格执行,将对钢厂产值产生实质性限制。 其次,从9月份空气指标来看,京津冀地区优良率、PM2.5天数均大幅下降。 与去年完成的指标相比,新政的压力可能会收紧并反复。

二、下周行情预测

预计明天证券市场将继续下跌,现货调整力度将强于证券市场。 主要原因:一是股市具备反弹回调的条件,原因这里不再赘述。 二是现货可能跟随回调; 三是目前现货价格不太可能继续下跌,可能会出现券强于现货的情况。 目前可能不是现货底部买入的好时机,建议耐心等待。 非常需要注意的是,年中钢材市场的下行趋势并未改变,仍将继续被视为市场下跌。 从目前现货价格来看,回调空间较为有限。

3、今年钢材冬储机会小于现货钢材市场

主要原因如下:

一是目前股市基差在400元左右钢材现货与期货,已经具备了比较大的安全边际,如果继续低于交割月钢厂成本钢材现货与期货,市场价格的成本可能会很大。 其次,从钢厂成本来看,铜矿石和废铝很难再次大幅上涨,有成本支撑。 三是目前现货价格仍有下行空间。 第四,如果市场再次反弹至前期高点,将成为市场买入的最佳窗口,这显然比现货市场更加灵活、安全。 五是入市收购,将现货冬储压力抛给钢厂。 现货市场价格或将下调,更有利于钢厂积极减产。 明年之后,市场可能有更大的下跌概率或者更大的盘整空间。

事实上,我们还是要看市场能否再次走出基差较大的机会窗口,或者现货市场价格能否再次走出高于钢厂成本的机会,然后做出适当的决定。

2、本周东北市场行情回顾

第1部分

建筑钢

价格:市场避险情绪未减,涨幅略有克制

本周,东北地区建材价格继续弱势上涨,整体涨幅有所克制。 影响及激励:一是终端按需补货,新增需求空间仍有限,价格支撑不足; 二是北方物资持续到货,主要集中在山西、内蒙、山西等地,对当地价格造成压力。 加之天气渐冷,需求淡季即将来临,市场避险情绪不减,卖场减库存、出货的态度占主导。

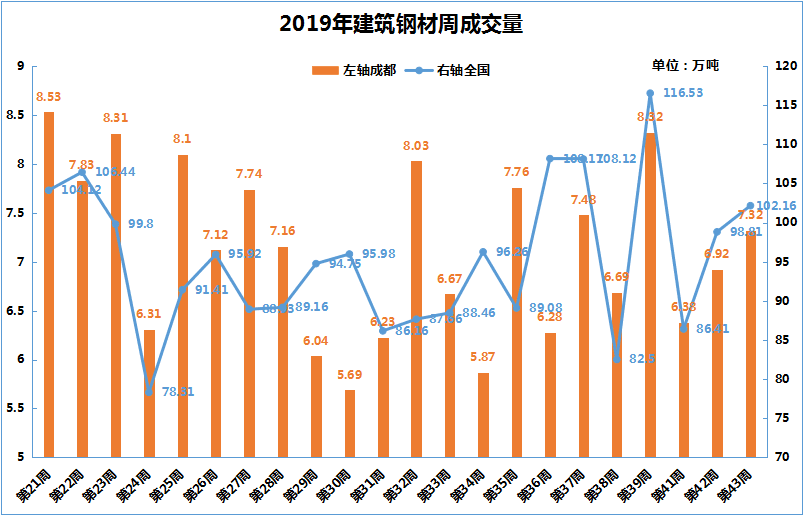

成交:刚需支撑,出货小幅改善

本周全省建材周成交量102.16万吨,同比下降3.39%; 上海地区周成交量7.32万吨,同比下降5.78%。

整体来看,虽然近几日需求并未出现明显爆发,但硬度支撑较好,尤其是高端资源成交较为顺畅。 天气转冷,工地有加急工作需求,刚需品补货较为活跃,短期需求仍有支撑。

库存:供给有所缓解,库存降幅有所回升

本周,东北地区建材库存总量194.71万吨,周环比增加1.58%,环比减少7.57%。

上海库存43.83万吨,环比下降7.55%,降幅扩大; 环比下降5.55%。 上海库存44.5万吨,环比减少4.3%,跌幅有所回升; 环比下降5.43%。 西安库存68.83万吨,同比减少1.13%,降幅有所回升; 环比下降2.3%。 西安库存37.55万吨,同比减少9.44%,增速扩大; 环比下降9.52%。

影响原因:一是价格持续疲软,商家规避风险程度较高,补充库存谨慎,库存保持低位; 二是南方线材资源仍在批量到货,市场高价抛货较多,库存变化不大。 上海一线螺纹钢中规格低迷,部分价格上涨; 三是广州整体物价过高,外来物资加速流入。 此外,需求持续低迷,整体库存积累在推进。

第2部分

镀锌板卷

价格:态度不佳,价格反弹乏力

本周东北地区钢坯市场价格弱势反弹,累计上涨20-40元。 影响与激励:股市波动,市场态度分化,部分企业涨价套现意愿强烈; 但近期钢厂到货缓慢,市场库存压力中等偏高,多数门店不愿过多销售。 在成本面支撑下,市场有意提价。

交易:需求不佳,出货不温不火

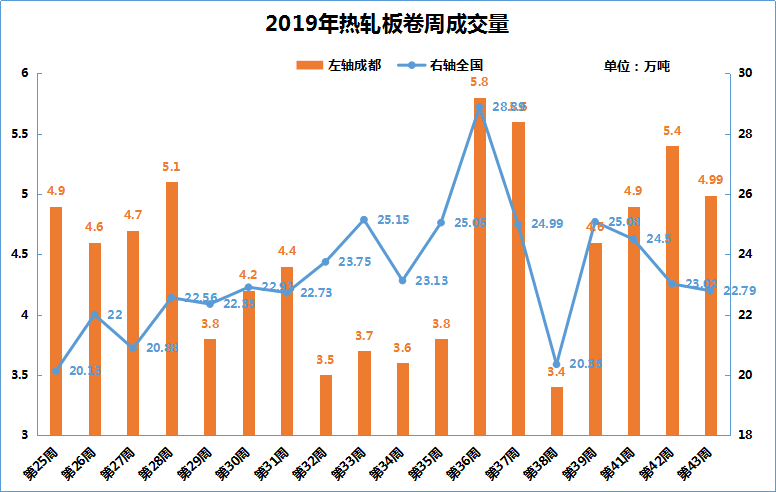

本周全省钢坯周成交量22.79万吨,同比下降1%; 上海周成交量4.99万吨,同比下降7.59%。

码头按需备货,成交不温不火。 一些门店急于套现,在经营中偷偷压低销售额,却无法促进有效成交。 整体来看,刚性需求依然存在,但体量较小,可持续性较差。 在市场无有效需求支撑下,贸易商对后市普遍持谨慎消极态度。

库存:平稳到位,降幅小幅扩大

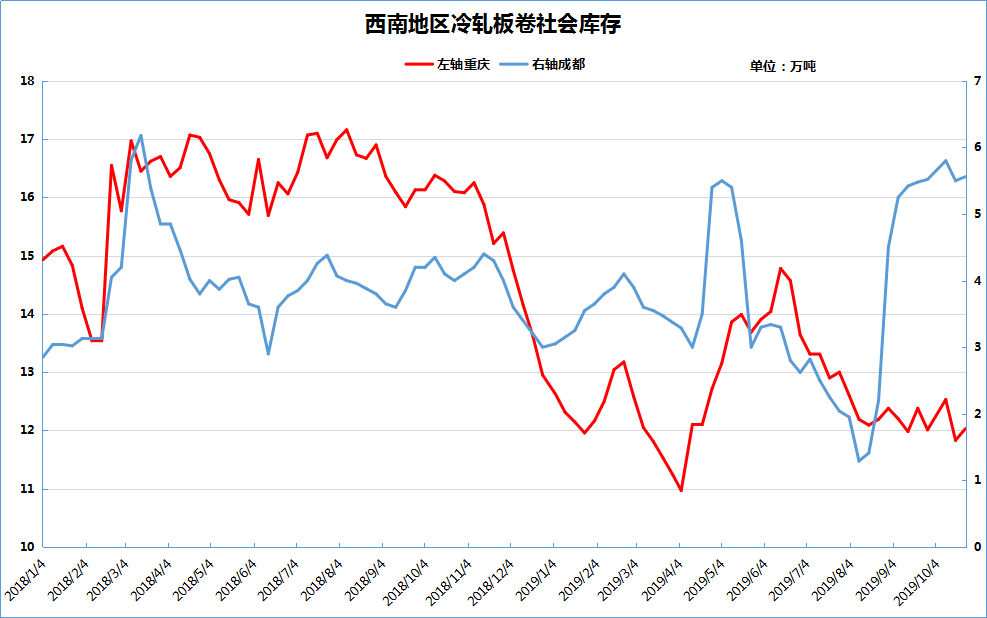

本周东北地区镀锌卷库存总量36.4万吨,环比增加2.02%,降幅小幅扩大; 环比下降1.76%。

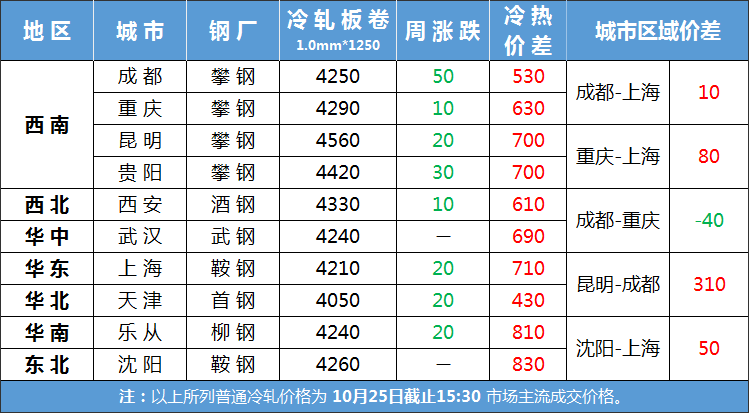

影响与激励因素:一是本土钢厂到货仍较慢,外来资源量不大; 二是价格持续弱势,部分门店以价换量出售资源,对库存有一定消化作用; 三是柳钢公司一条产能300万吨的镀锌卷生产线自3月25日起停车检修10天左右,影响镀锌卷产值7000吨/日,预计后期市场到货量将进一步减少。

第三部分

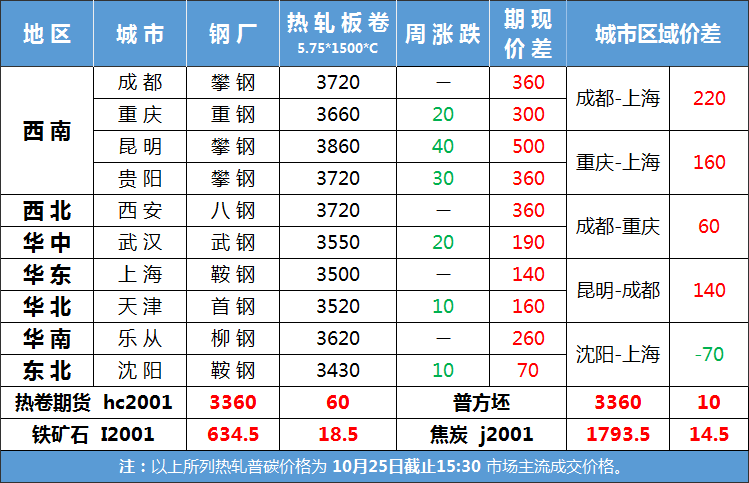

热轧卷

价格:态度差,价格偏弱

本周东北地区热轧价格弱势反弹,累计上涨10-50元。 影响因素:一是需求释放仍有限,部分门店规避风险情绪增强,提价套现意愿较强; 二是冷热利率空间虽未收窄,但仍处于低位,下行仍可预期。

成交及库存变化:需求有限,出货正常,库存由减转增

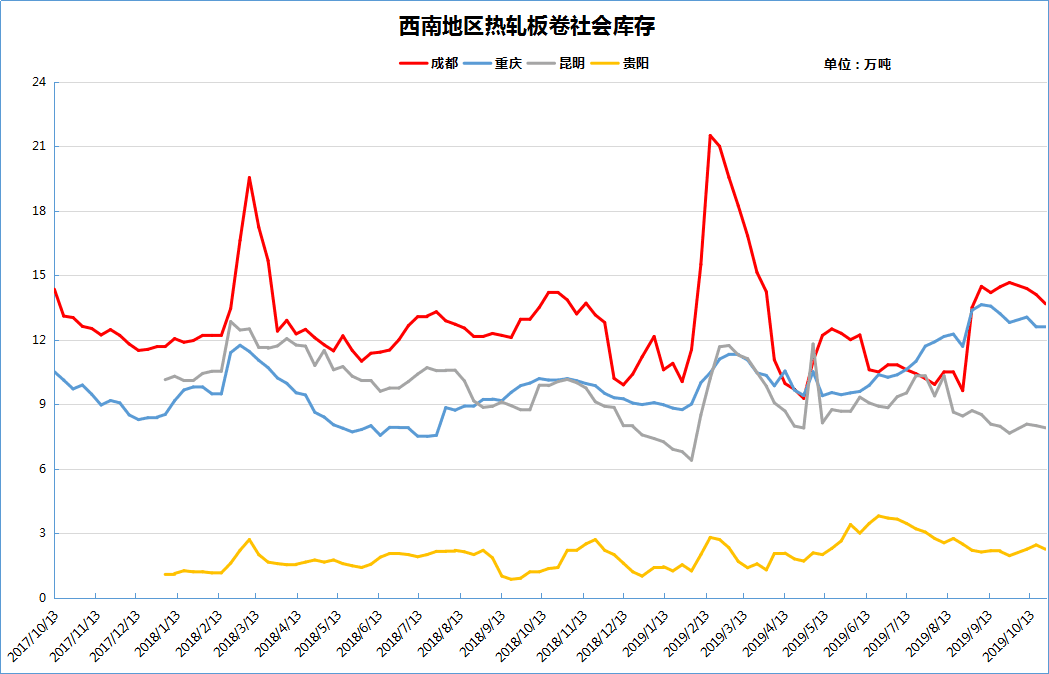

本周长春、东北、上海热轧板卷库存合计17.59万吨,周环比减少1.5%,环比减少2.49%。

钢厂到货情况良好,市场库存压力逐渐减轻,需求疲软,成交不温不火。 冷热利差持续走低,市场不肯顶价,操作套现的情况较多。 目前钢厂产值仍处于低位,市场再次进入供需博弈。 贸易商对未来的预期并不乐观,主要关注活跃的出货量。

步入“西南钢铁指数”小程序,立即查询更多数据、资讯、分析。

☑

☑

☑

☑