言归正传,本部分将对钢铁行业的几家重点企业一一点评。

首先声明,这些公司已经很不错了,性价比很高。即使发现了一些故障,他们仍然在吹毛求疵,吹毛求疵。已经持有这些公司的股东不应该介意。

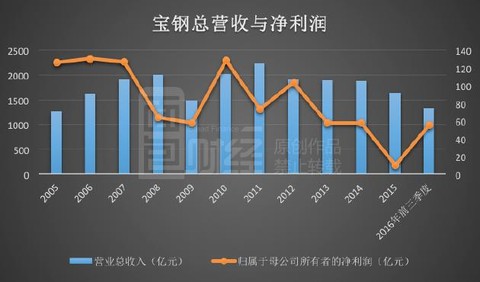

01 宝钢股份

大名鼎鼎的宝钢股份如雷!

这就是立志成为海贼王的男人!

多年来,宝钢一直以上海为基地,攻打北伐。先后吞噬了八一钢铁、广钢、韶钢的部分产能。2016年与武钢合并。总而言之。

相信未来几年,国家仍将出台各项政策支持宝钢引领行业进行并购重组,做大做强中国钢铁行业,提高行业集中度。这是不可抗拒的趋势。

宝武集团和武钢集团合计持有宝钢63%的股份,必将成为未来十年、二十年的行业龙头。.

但通过前文财务数据分析,我们发现宝钢仍存在ROE低、吨钢成本高、吨钢价格低、吨钢毛利低、费用支出、净利润率低,除了0.66倍的极低估值水平和全年50%以上的高分红率外,能得到的东西很少。

并购后遗症是有原因的,但我提醒投资者一定要注意不同钢厂产品结构的差异。

现在是建筑业的繁荣周期。做长材和建材的钢铁企业盈利能力很好,而宝钢在这方面基本没有布局,相对处于劣势。

宝钢主要为汽车、机械、船舶、家电等制造业生产板材及用品。现在房地产处于景气周期的后半段,属于落日余晖。螺纹钢、圆钢、线材等各种长材价格有可能逐步回落,而制造业(如汽车制造)则经历了两三年。在经历了2018年的短暂低迷后,可能会恢复复苏,包括政策鼓励的高端制造业,对高端钢材的需求量很大。

当前行业“强弱”,未来很难说,可能会变得“长期平衡”,甚至“强弱”也不得而知。

因此,对于宝钢而言,虽然短期内不存在利润爆炸的可能,但在钢价体系发生变化时,具有足够的稳定性,尤其是其高端冷轧产品,在国内同行业中可以保持溢价。市场。

我把我整理的7家钢厂的产品结构表放在这里:

每个产品后都有相应的毛利率。

从这张表可以看出,宝钢几乎没有长材。

在分析其他钢厂时也是如此,在进行预测时必须考虑到长材价格的下跌。三钢、六钢等典型,长材占比较大。当然,这两家钢厂各有特色。我们稍后会谈到它们。

另一个需要考虑的因素是增加产能的潜力,即公司目前是否有大量资本支出,未来能否增加钢铁产量,或者能否显着降低成本。

宝钢在这方面有湛江3号高炉项目,是广东的一个好项目。2019年4月开工建设,计划2021年7月投产,届时可新增产能350万吨,超过目前产量。增加 10%。

因此,预计2021年后,宝钢将做一些降本增效,继续优化此前并购的产能。这方面还有很大的提升空间,因为现在的财务指标完全落后,很不正常。

此外,优化债务结构,偿还短期高息贷款。其过去一年借入的短期证券借贷利率仅为2.8%-3%,可大大节省利息支出。到2021年,宝钢的均衡ROE可以上升到9%-10%的水平。我认为这是相当合理的。加上0.66倍的PB和超过50%的分红率,这个估值非常有吸引力。

02 三钢民光

三钢近三年的分红率非常好,对比其他几家公司:

对于钢铁股,我认为50%的分红率是一个很好的标准。可以看出,三钢从2016年开始大赚一笔后,还是比较大手笔的。其中实力最强的是方钢,分红比例超过80%,基本上所有的利润都赔光了。最惨的是华菱钢铁,三年0分红,差评!

对于钢铁企业来说,赚钱后很难继续扩产,所以有以下几种选择:

一是低价收购他人手中的产能指标,最好是现金收购。依靠增发和收购对原股东来说毫无意义,收益一般都由大股东承担。

二是投资技改项目,如建料场、电厂、焦化生产线等,可以降低成本,但效果不是很明显。

三是直接分红,把钱交给股东。这种方式基本上是小股东的最佳选择。

第四,可以偿还债务以降低利息成本。第五,债务已经还清,钱还在账户里。购买理财产品是最糟糕的选择。不能自己买理财吗?我不希望公司在我投资股票时购买财富管理。

回到三钢本身,它的吨钢成本和吨钢成本都比较好。地处福建,是钢材净流入量大的省份,钢材价格也高。福建螺纹钢价格普遍高出全国平均价200元左右,比上海高出220元左右。

国有的福建三钢集团持有三钢55%的股份。事实上,三钢民光拥有的泉州民光和漳州民光的产能是逐渐从集团手中继承下来的。该公司原位于三明(内陆)。),可以吃掉沿海的优质产能,可见集团对上市公司的青睐。

三钢集团本身也很强大。除了三钢民光,其手中还有其他钢铁产能。其在福建当地市场占有率达到45%,其中建材市场占有率高达70%,处于绝对垄断地位。

集团还拥有200万吨产能的优质资产罗源民光。为防止同业竞争,未来100%注入上市公司,以我们喜闻乐见的现金形式收购。

事实上,三钢民光现在正在委托罗源民光的股份,而罗源民光和三钢民光在历史上的关系也非常密切。从报道中也可以看出,2019年上半年,三钢民光向罗源民光收取2200万元的商标使用费,相当于一家公司,不分你我。三钢民光也准备从那里接下100万吨的产能目标,这方面的利润暂时不好估计。

除了罗源民光200万吨之外,未来一两年归属于上市公司的产能可能会有大的飞跃,暴增32%昆山宝融钢材城经营管理有限公司,这是我见过的钢铁企业中产能增幅最大的. 而从其一系列并购政策来看,不排除未来会有更多积极的扩张动作。

因此,我想高度评价这家公司。成本控制能力强,资产负债表健康,现金流优,福利好,分红丰厚,增长快,对小股东无陷阱。简直就是钢铁企业的典范。.

三钢的缺陷是过于依赖螺纹钢等长材,板材产量仅占15%。

03新钢股份有限公司

新港股份,我们先从公司最大的短板,搜搜的分红说起。

再来看看它的资产结构,货币资金66.7亿,其他流动资产104.32亿(基本都是理财产品和结构性存款,躺着收利息)。这两项加起来就是170亿真金白银。

负债方面,包括应付票据、应付账款、预收账款等共计230亿元。免费占用上下游账户金额高达170亿元。商业负债率在7家公司中仅次于优秀的方钢。

该公司可能为了与银行保持友好关系,象征性地借了33亿的短期贷款。国企,你知道,不借一分钱是不合适的。就是这样一家公司,未来保守每年赚三四十亿,净资产215亿。市场价值是多少?

141亿,着实让人瞠目结舌。我们拿了170亿现金来偿还银行借款,剩下140亿现金,正好等于现在的市值。如果我们用141亿把这家公司全部买下来,就等于用现金换现金,公司白白送你。

当然,这在现实中是无法计算的,你也没有能力要求公司分拆这170亿现金。2016年至2018年三年,公司分红比例仅为11%、9.2%、10.8%。有息负债基本清洁,财务费用率为负数。未来有可能大幅提高分红率。

这要等到2019年年报出来的时候就知道了,会引起公愤的。但如果很难区分,就不能接受。这只是说它有能力支付高额股息。如果真的开始分化,那不可能是现在的估值。

我估计新钢2019年每股收益为1.17元,现价相当于静态PE的3.78倍。如果股息超过50%,你可以计算出多少股息率?

至少股价不会崩盘。所以你看,投资这家公司的一个好处就是完全没有风险,比龙头宝钢的风险低,而且有可能获得一次分红政策变化带来的超额收益。

上次做这个的国企,我记得是中国神华,所以新钢现在是钢铁行业的前中国神华。只看国有大股东新余钢铁集团接下来会做出怎样的选择。

至于业务,这家公司的意义何在?首先是板块占比高:

中厚板、热轧和冷轧合计占比40%,非钢业务多,多元化程度高,可有效对冲房地产需求下行压力。

没有迹象表明该公司有潜在的新产能增加或并购。技改方面,正在建设堆场、焦炉改造项目、棒材生产线改造项目。

顺便说一句,它还有一个65万吨无取向电工钢项目,将于2019年底建成。这种钢可以用于新能源汽车。其中有27万吨高档高磁感应电工钢,据说已经开始供应特斯拉,听起来不错。

但夏智发现,此前新钢电工钢的毛利率仅为3.2%,估计已经低于盈亏平衡线。我怀疑新的电工钢产能能带来多少利润,只能观察半年报。. 如果未来65万吨电工钢的毛利率在15%以上,那将是一个惊喜。

真正值得一看的是,公司已经招募了几家合作伙伴,正在距厂区几十公里的樟树市新建一座大型码头,总投资108亿元。赣江用于航运,运输线建成后可改道赣江。江-鄱阳湖-长江水道,矿石可以从这条线上进来,产品也可以通过这条线运往华东地区。据称,码头的产能将达到2000万吨,每吨货物可为新港节省几十元,节省物流成本。5亿,相当于增加10-15%的盈利能力,还是很可观的。可惜没有查到码头的计划完工时间。让' s 说它将在两年内完成。这也是新港有限公司的未来。

04方大特钢

既然说江西新钢,那我们来说说省内另一家知名钢铁企业——方大特钢。

方钢在江西省会南昌,说起来也很有意思。我一直以为在南昌这样的内陆城市,交通只能靠陆路,直到看到了这张赣江南昌港的照片:

不是很小吗?2018年吞吐量2800万吨。这个南昌港就在我们前面提到的正在建设中的樟树港的下游。可见,赣江的水运对两家钢铁企业来说都是极其重要的。

方钢为民营企业,实际控制人方伟持股50%。2009年由国企改制而来,近几年经营状况良好。

公司名称虽有“特”字,但实事求是地说,其特钢比重并不高。

仅22%的营收来自汽车板簧(国内市场占有率20%)和弹簧扁钢(国内市场占有率50%)两大特钢拳头产品,应用于商用车、重卡等,类似于下图这个结构:

重卡种类繁多,客户在采购时具有多品牌、小批量的特点,针对性强。这两种特钢产品都是行业知名品牌昆山宝融钢材城经营管理有限公司,因此一直保持着较高的毛利水平。2018年综合毛利率达到33%,正常年份也可以达到25%。

公司其余78%的普钢产品为长材,包括螺纹钢、热轧盘条等,在市场上也有良好的口碑和评价,毛利率领先行业。凭借这些优质的产品,公司10年保持零亏损,在市场繁荣时能保证最强的盈利水平。

公司的企业文化也很好,体现在运营上,就是长期精简员工,降本增效。过去十年,公司钢铁产量增长了70%,但员工总数却从9500人减少到7400人。提供多种激励措施,奖金占员工薪酬的大部分,提高了员工的工作积极性。

精细化管理预算和利润目标,在子公司之间开展生产、物流、采购、销售等方面的对标竞赛,对优胜者进行奖励。公司生产机制灵活,生产线具有一定的灵活性,可根据市场情况调整产能。

财务指标方面,上一部分我们对比了各家公司的商业负债率,方钢位列第一,可见其上下游议价能力可以占用大量免息资金。方刚的管理费比较高,主要是因为他采用股权激励等先进模式,将高管和公司的利益捆绑在一起。2018年启动的激励计划总额高达14亿,到2020年将达到3.44亿。计入费用,从 2021 年起,盈利能力可在现有高位基础上再增加 12%。

公司ROE常年保持行业领先。在这里,我们要感叹民营企业的活力。可惜的是,在钢铁行业,像方钢这样的好企业太少了。并且因为行业的特殊性,好的企业不能有效扩张,不能异地扩张,选择优胜劣汰。

方钢未来几年没有大的资本支出计划,产能基本保持不变。而且,运营的各个环节都做得很好,不可能有效降低成本和开支。

未来,公司的持续发展只能依靠国家调整产业政策,开放特钢行业扩大生产,还是有可能的。

但是当我看到这个时,我有一个疑问。既然方钢暂时无法高速成长,那么14亿大规模股权激励计划的意义何在?我很困惑。

如果方钢不能扩产,以目前的管理水平,保守估计公司2020年可实现每股收益1.18元,2020年可实现每股收益1.32元。当前价格为7.72倍/6.9倍PE,公司的股息率高达85%。,对于这么好的公司,10倍PE也不算多吧?

相当于当前价格上涨30%。