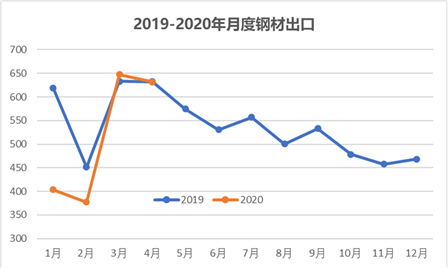

前期在手订单已进入交货期,一系列稳外贸政策持续发挥作用。 其中,部分钢材出口退税上调,是4月份钢材出口保持高位的主导因素。 虽然4月份钢材出口数据较为亮眼,但后期仍面临较大下行压力。

当前,海外疫情蔓延导致全球经济前景恶化,对制造业造成冲击,全球制造业PMI加速下滑。 中国物流与采购联合会4月份公布的全球制造业PMI结束了短暂的复苏,环比大幅下滑8.3个百分点至39.5%,连续三个月低于50%。 4月份摩根大通全球制造业PMI为39.8%,环比下降7.5个百分点钢材出口退税率,连续三个月运行于收缩区间。

全球主要国家和地区制造业PMI指数均出现不同程度下降。 受中国制造业复苏和日韩降幅收窄带动,亚洲制造业PMI降幅较小; 但欧洲、美洲、非洲受疫情影响较大,制造业均呈现明显下滑趋势。 PMI大幅下降。 亚洲印度和印尼制造业PMI指数均低于30%,分别为27.4%和27.5%钢材出口退税率,较3月份分别大幅下滑24.4和17.8个百分点; 美国制造业PMI下降8个百分点至41.1%。 一季度美国国内生产总值增速下降4.8%,4月份制造业PMI变化意味着二季度美国经济将继续下滑。

全球经济恶化、制造业景气度下降将影响全球钢铁需求。 世界钢铁协会预计,二季度全球钢铁需求将进一步下降。 受全球封锁影响,占全球钢材消费量约15%的机械设备零部件供应和生产恢复缓慢,将影响未来钢材需求。 此外,全球汽车行业受到较大影响,欧美日韩汽车企业受损严重且无法快速恢复,将影响汽车用钢需求的恢复。

订单减少的影响将逐渐显现

当前,钢铁出口企业面临国际市场需求大幅下降、现有订单取消或延期、新订单大幅下降等诸多困难。 4月份,中国物联网钢铁物流专业委员会发布的钢铁行业PMI新出口订单指数为27.8%。 虽然较上月回升0.5个百分点,但仍处于收缩区间低位运行; 同期,兰格钢铁云业务平台调查的钢铁流通企业PMI指数显示,4月份钢贸企业新出口订单指数为45.9%,环比下降1.5个百分点,持续走高。落在收缩范围内。 反映出钢铁生产企业和贸易公司出口订单呈下降趋势,预计未来几个月新增钢材出口订单减少的影响将逐步显现,5月份我国钢材出口仍将面临压力。 (王国庆)