影响钢材市场的因素

0110出口钢材价格上涨

海关总署11月7日数据显示,2022年10月我国出口钢材518.4万吨,环比增加20万吨,环比增长4.0%; 1-10月,累计出口钢材5635.8万吨,同比下降1.8%。 10月份,我国进口钢材77.2万吨,环比减少11.9万吨,环比下降13.4%。 1-10月,我国累计进口钢材911.5万吨,同比下降23.0%。

分析师观点:从海关数据可以看出,10月份我国钢材出口增加20万吨,钢材进口减少11.9万吨,呈现出口多进口少的趋势。 但增幅不大,国内市场供应整体有所减少。 加之传统消费淡季到来,钢企亏损范围不断扩大,钢企停产检修,市场供给或将继续下降。 商家担心订购困难,有的已经开始补充库存。 短期内钢材价格不会大幅下跌。

02房地产市场成交下滑,利空钢价

中国指数研究院公布的数据显示,上周楼市成交量同比下降。 分城市看,一、二、三线城市环比均出现下降,其中一线城市降幅较小。 监测城市库存总量环比下降0.45%,其中深圳涨幅较大。 土地市场整体供应量增长超过50%,而住宅用地供应量则下降近30%。 整体成交量价齐跌,住宅用地均价跌幅超过20%。 转让费总额缩水,苏州以近184亿元的费用领先。 二线市场成交活跃,西安公布17宗地块,总价91亿元。 房地产企业拿地集中在苏州、南通、珠海等城市。

分析师观点:楼市是民生经济重要支柱,国家坚持“只住不炒”。 虽然房地产融资有所放松,但大部分房地产资金出现现金流困难,且整体环境不景气,资金投资预期较差,房地产企业拿地热情不高。 与此同时,房地产相关产业发展缓慢。 加之疫情反复,多地封城收紧,楼市成交量持续下滑,建设项目受阻,钢材需求下降钢材价格行情最新报价报价,对钢价利空。

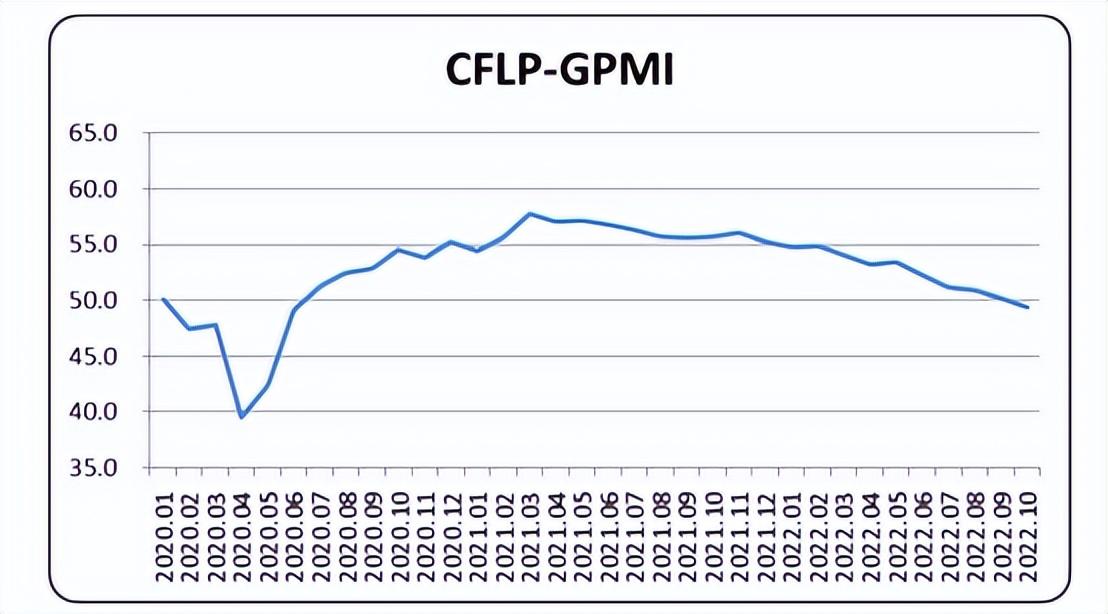

03全球制造业再度下滑

中国物流与采购联合会11月6日发布了10月份全球制造业采购经理指数。时隔数月,全球制造业采购经理指数再次跌破50%,这意味着全球经济收缩压力正在加大。 10月份全球制造业采购经理指数为49.4%,比上月下降0.9个百分点。 连续五个月环比下降,自2020年7月以来首次跌破50%。

分析师观点:全球经济低迷,制造业面临持续收缩压力,且有进一步加剧的迹象。 国内多部门出台一揽子政策,加快落实稳增长、稳信贷政策,支持新增信贷。 进入四季度,加大信贷支持力度仍是重点。 预计货币政策将继续推动信贷宽松,促进新增信贷保持同比增长势头。 央行正在运用多种工具维持市场流动性合理充裕状态。 稳增长,为刺激制造业复苏发展提供适宜的货币金融环境。 但在此之前,制造业依然低迷,钢材需求减弱,对钢材价格走势不利。

市场价

第一期:蜗牛抱红,震撼

7日螺纹钢主力跌1,收于3535,跌幅0.03%; 热卷主力涨4,收于3618,涨幅0.11%; 焦煤主力涨58,收于2067.5,涨幅2.89%; 焦炭主力涨71,收于2602,涨幅2.81%; 铁矿石上涨13.5,收于661.5,涨幅为2.08%。

02多数钢厂上调价格

中国钢网信息研究院数据显示,今日共有23家钢厂调整了价格,其中包括:

上调企业15家,占比65.2%,调价幅度20-70元/吨。 涨幅最高的是瑞幸槽钢;

稳定企业8家,占比34.8%。

价格调整:沙钢废钢价格上调80-100元/吨。 具体废钢价格以2022-F40价格为准。

03现货价格以上涨为主

受钢铁企业停产检修增多影响,焦化企业限产幅度超过50%,带动现货市场价格上涨。

秦皇岛卢龙地区普通钢坯价格下跌50元,出厂前钢坯含税价格为3470元。

中国钢铁网APP数据显示:

24个建材市场中,17个上涨10-50%,螺纹钢均价3873元/吨钢材价格行情最新报价报价,较上一交易日上涨24元/吨;

24个热卷市场中,15个上涨10-70,2个下跌10-20。 4.75热轧板卷均价3811元/吨,较上一交易日上涨20元/吨;

23个中厚板市场中,10个上涨10-20%,4个下跌10-20%。 14-20mm普通中板均价3979元/吨,较上一交易日上涨4元/吨。