(提取码iqop)

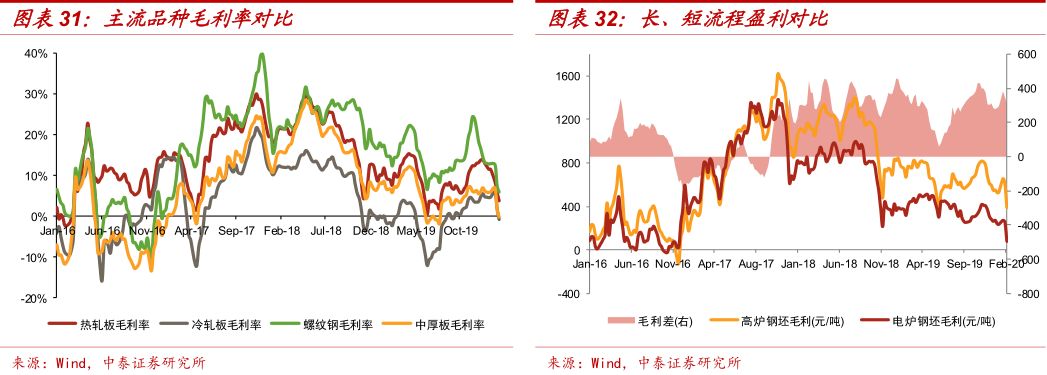

投资策略:在下游复工延迟、中上游库存大量积累的背景下,市场对短期钢价预期普遍持谨慎态度。 不过,上周钢材价格表现相对坚挺。 期货已经从节后的跌势中恢复过来,上周现货钢材价格也有所上涨。 我们对企稳和复苏迹象的理解如下。 目前行业吨钢利润已回落至2018年四季度水平,大部分短流程企业处于亏损状态。 这意味着,当前钢价隐含预期是短流程产品将退出市场钢材知识 中国钢铁现货网,即需求负增长超过10%。 这在疫情期间是可以实现的。 我理解,但随着下游复工,后期需求大概率不会像当前价格隐含的需求假设那么糟糕,因此价格有超卖嫌疑。 此外,近期澳大利亚飓风导致国外矿山出货量减少,成本支撑也是钢价企稳的因素。 总体来看,目前钢价下行空间有限。 行业可能会以时间换空间来消化当前的库存压力。 后期疫后抢工期有望带来现货价格的回升,届时钢铁股将出现阶段性机会。 另外,建议重点关注永兴材料,该公司受益于电动汽车行业走势,锂电池业务被低估。 详细逻辑请参考我们近期发布的系列报告《锂云母代表公司》《锂电池业务被低估》《进军锂电池业务》不锈钢棒线材龙头再次增长》。

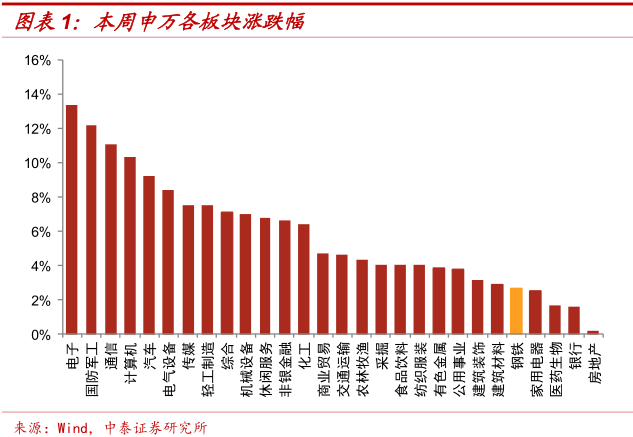

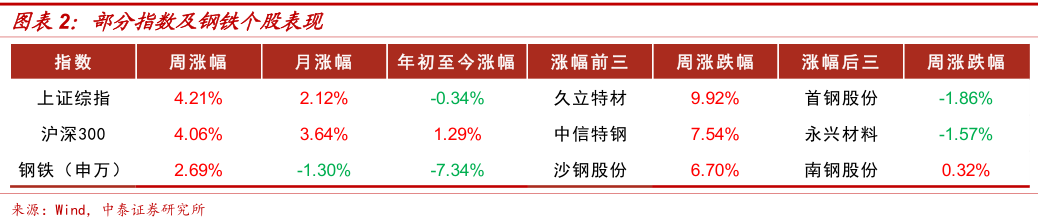

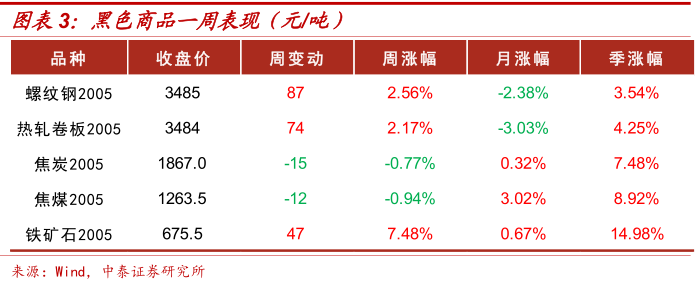

每周行情回顾:本周上证指数上涨4.21%,申万钢铁板块上涨2.69%。 本周螺纹钢主力合约收于3485元/吨,周环比上涨87元/吨,涨幅2.56%。 热轧板卷主力合约收于3484元/吨,周环比上涨74元/吨,涨幅2.17%; 铁矿石主力合约收于675.5元/吨,周环比上涨47元/吨,涨幅7.48%。

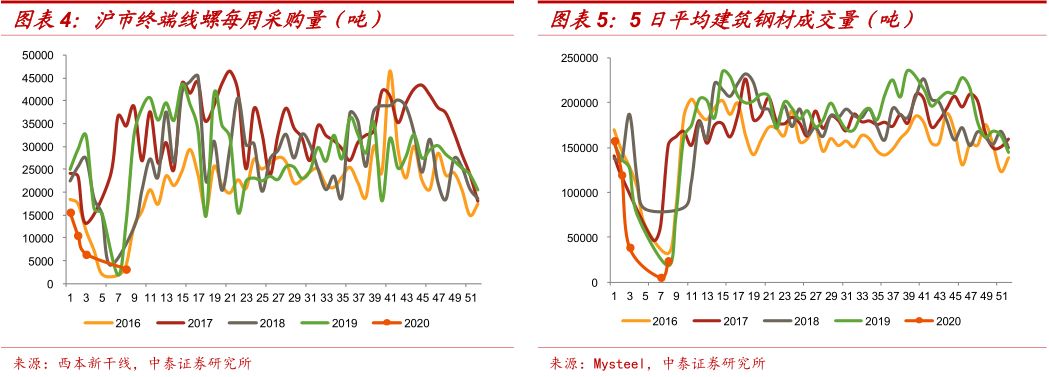

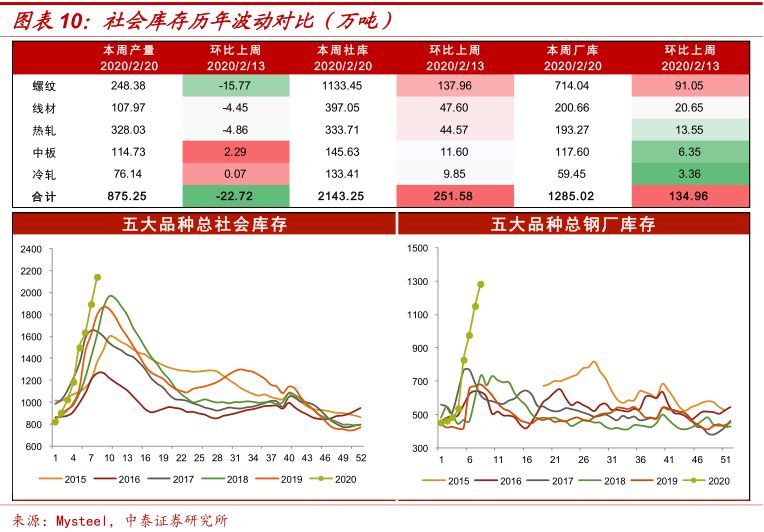

需求启动缓慢:本周上海端子钢丝螺丝采购量3200吨,全国建筑钢材周均成交量2.4万吨,较前周增加1.9万吨; 5大品种社会库存2143.25万吨,环比增加251.58万吨。 节后累计库存增量较去年同期增加209.3万吨。 近期,部分省份的交通出现复苏迹象,市场对码头复工有一定预期。 但目前实际复工进展缓慢,终端需求依然低迷。 要持续跟踪各地复工复产情况。

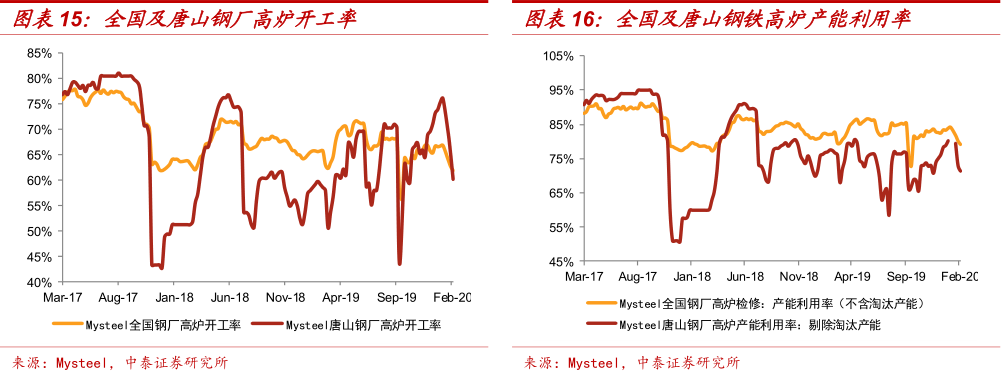

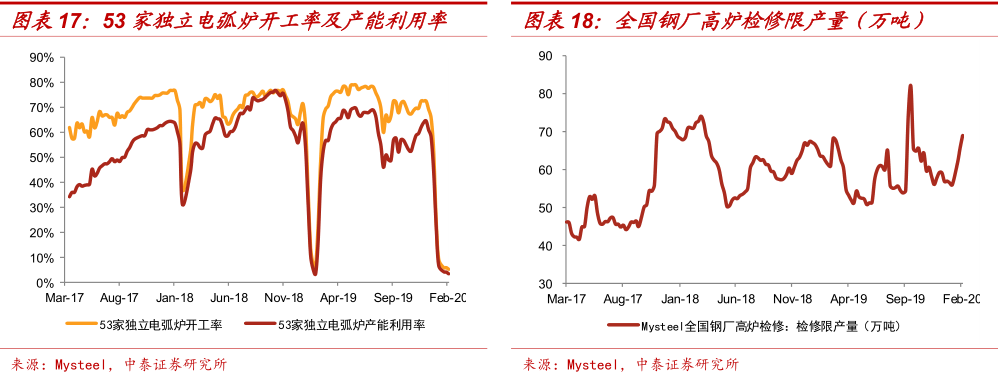

高炉检修有所增加:本周全国及唐山钢厂高炉开工率分别为61.88%和60.14%,环比下降0.83%和5.08%; 本周,全国和唐山钢厂高炉产能利用率分别为79.11%和71.32%,环比下降0.83%和5.08%。 下降1.00PCT和1.62PCT。 本周53座独立电弧炉开工率为5.18%,环比下降0.7厘; 产能利用率为3.36%,环比下降0.73%。 周内高炉检修数量持续增加,主要是库存积累和利润压力。 然而,产量的下降只能部分抵消库存的积累。 在下游需求恢复之前,产量可能继续维持下降趋势。

钢材价格跌幅趋缓:钢材综合价格指数周环比下跌1.20%,其中长材下跌1.47%,板材下跌0.88%。 上海螺纹钢3450元/吨,较上周上涨10元,涨幅0.29%;上海热轧板卷3500元,较上周上涨20元,涨幅0.57%。 在当前供需形势疲弱的情况下,钢价表现困难。 但在各方积极政策刺激下,市场逐步复苏或将为低位钢价提供支撑。 预计在实际需求启动前,钢材价格将维持窄幅震荡。

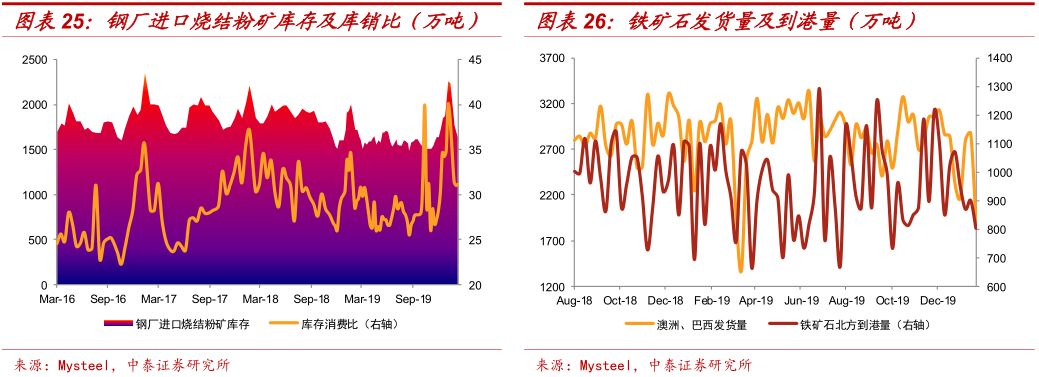

矿石价格继续上涨:本周为91.8美元/吨,较上周上涨3.45美元/吨,高端与低端产品价差拉大。 上周澳大利亚、巴西发货2099.2万吨,环比增加178.6万吨,到货量807万吨,环比增加4万吨。 最新钢厂进口矿石库存天数为28天,较节前减少14天。 天津准义2050元/吨,与上月持平; 废钢2400元/吨,比上月下降10元/吨。 近期钢厂不断放缓生产节奏,对铁矿石需求造成一定影响。 然而,飓风导致澳大利亚矿产出货量减少。 目前钢厂进口铁矿石库存天数仍然较低。 补货有一定刚性需求,矿石价格坚挺。

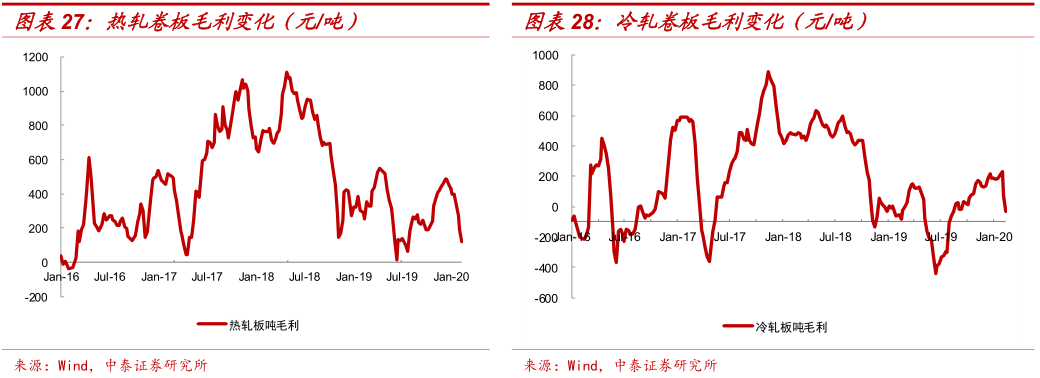

利润继续下滑:本周主流钢种利润下滑。 根据我们模拟的钢铁数据,本周铁矿石价格持续反弹,带动成本面上行,而成品价格则持续下跌。 行业吨钢利润呈现下降趋势,其中热轧钢材价格继续下滑。 卷板(3mm)毛利下降67元/吨,毛利率下降至3.79%; 冷轧板(1.0mm)毛利下降101元/吨,毛利率下降至-0.8%; 螺纹钢(20mm)毛利下降46元/吨,毛利率下降至5.95%; 中厚板(20mm)毛利下降58元/吨,毛利率下降至-0.17%。

风险提示:宏观经济大幅下滑给需求带来压力; 供给侧压力持续加大。

每周市场回顾

钢铁板块本周上涨2.69%

本周上证综指上涨4.21%,沪深300指数上涨4.06%,申万钢铁板块上涨2.69%。 年初以来,沪深300指数累计上涨1.29%,而申万钢铁板块累计下跌7.34%。 钢铁板块跑输沪深300指数8.63个百分点。

黑货持续反弹

本周螺纹钢主力合约收于3485元/吨,周环比上涨87元/吨,涨幅2.56%。 热轧板卷主力合约收于3484元/吨,周环比上涨74元/吨,涨幅2.17%; 铁矿石主力合约收于675.5元/吨,周环比上涨47元/吨,涨幅7.48%。

基本面追踪

需求开始缓慢

本周上海码头线材螺丝采购量为3200吨。 全国建筑钢材周平均成交量2.4万吨,较前周增加1.9万吨。 5大品种社会库存2143.25万吨,环比增加251.58万吨。 节后累计库存较去年同期增加209.3万吨。

库存大幅积累

高炉维护量增加

本周全国和唐山钢厂高炉开工率分别为61.88%和60.14%,环比下降0.83%和5.08%。 本周全国及唐山钢厂高炉产能利用率分别为79.11%和71.32%,环比下降1.00%和5.08%。 1.62PCT。

本周53座独立电弧炉开工率为5.18%,环比下降0.7厘; 产能利用率为3.36%,环比下降0.73%。

钢材价格跌幅放缓

钢材综合价格指数周环比下跌1.20%,其中长材下跌1.47%,板材下跌0.88%。 上海螺纹钢3450元/吨,较上周上涨10元,涨幅0.29%;上海热轧板卷3500元,较上周上涨20元,涨幅0.57%。

矿石价格继续上涨

本周价格为91.8美元/吨,较上周上涨3.45美元/吨,高低品价差扩大。 上周澳大利亚、巴西发货2099.2万吨,环比增加178.6万吨,到货量807万吨,环比增加4万吨。 最新钢厂进口矿石库存天数为28天,较节前减少14天。 天津准义2050元/吨,与上月持平; 废钢2400元/吨,比上月下降10元/吨。

利润持续下滑

热轧卷板(3mm)毛利下降67元/吨,毛利率下降至3.79%; 冷轧板(1.0mm)毛利下降101元/吨,毛利率下降至-0.8%; 螺纹钢(20mm)毛利下降46元/吨,毛利率下降至5.95%; 中厚板(20mm)毛利下降58元/吨,毛利率下降至-0.17%。

重要事件

行业新闻

2月上旬,重点钢铁企业日产粗钢193.94万吨,环比下降2.68%。

据中国钢铁工业协会统计,2020年2月上旬重点钢铁企业日均粗钢产量193.94万吨,环比减少5.35万吨,下降2.68%。 2020年2月上旬,重点钢铁企业钢材库存1851.47吨,环比增加544.72万吨,增幅41.69%。

(来源:中国钢铁工业协会)

2020年河北省钢铁项目计划总投资430.6亿元

2020年,河北省计划开工、续建、保产(含部分生产)16个钢铁项目,年度计划总投资430.6亿元。 2020年河北省计划开工钢铁项目涉及炼铁产能1763万吨、炼钢产能1549万吨、钢材产能1845万吨、烧结矿产能2126万吨、球团矿产能320万吨。 2020年,河北省续建钢铁项目涉及连铁产能543万吨、炼钢产能815万吨、炼钢产能1622万吨。

(来源:北极星大气网)

央行报告:通过直接融资支持钢铁行业“去杠杆、降成本”

央行发布2019年四季度中国货币政策执行报告。报告称,下一步要以深化供给侧结构性改革为主线,推动改革创新,提高企业竞争力。 坚持差别化信贷政策,支持优势企业技术改造、结构调整、绿色发展。 充分发挥资本市场在钢铁企业兼并重组中的作用,通过直接融资支持钢铁行业“去杠杆、降成本”,推动行业高质量发展。

(出处:西本新干线)

公司公告

临港股份:公开发行股票申请获证监会核准

公司近日收到中国证监会出具的《关于核准公开发行股票的批复》,同意公司向社会公开发行股票,发行总额为4.4亿元,期限为6年。

武进不锈钢:公司董事及高管拟通过集中竞价方式减持股份

截至2月20日,公司董事、副总经理周志斌先生持有公司股份50万股,占公司总股本的0.17%; 财务总监王金荣女士持有公司股份331,800股,占公司总股本0.12%; 副董事总经理吴方民先生持有公司股份325,200股,占公司总股本的0.11%。 因个人资金需要,上述三人拟于本公告披露之日起三个月内,通过集中竞价方式减持其所持公司股份总数不超过25%。 减少总量不会超过28.92万。 权益公司股份占公司总股本的0.10%。

方大炭素:公司控股股东部分股份解除质押

2020年2月17日钢材知识 中国钢铁现货网,方大集团解除了原质押的剩余8835.7万股股份。 本次发行股份数量占公司总股本的3.25%。 截至本公告日,方大集团持有公司股份10.89亿股,占公司总股本的40.05%,其中质押股份1.72亿股,占公司总股本的15.77%,占公司总股本的6.32%。占公司总股本的%。

方大炭素:变更部分募集资金投资项目收购科布斯部分股权

公司于2013年6月通过非公开发行募集资金净额17.96亿元,募集资金投资于3万吨/年特种石墨制造加工项目和10万吨/年油基针状焦项目。 公司本次变更部分募集资金投资项目,拟将“10万吨/年油基针状焦项目”项目(已于2016年7月终止)变更为“收购中石油51%股权”。江苏西科莫及后续增资“项目”后剩余募集资金1.99亿元,“3万吨/年特种石墨制造加工项目”募集资金投资额减少至1.46亿元,已使用收购科沃斯(江苏)部分股权,并变更募集资金投资总额5,000万美元,约合人民币3.45亿元,本次收购,公司拟出资5,000万美元,持股比例持股比例为46.73%;煤化工将出资5700万美元,持股比例为53.27%;本次收购完成后,公司实际控制目标公司,全面负责目标公司的生产经营和管理,享有目标公司80%的投票权和利润分配权。

风险提示

宏观经济大幅下滑给需求带来压力; 供给侧压力持续加大。

之前的行业周报

都汇

郭浩

邓科

赖富阳

曹云

特别声明

《证券期货投资者适当性管理办法》将于2017年7月1日起正式实施。本资料通过微信订阅号制作,仅供中泰证券客户的专业投资者使用。 请不要以任何形式转发此材料。 。 若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅账户中的任何信息。

由于该订阅账号访问权限设置较困难,给您带来的不便,我们深表歉意! 感谢您的理解和合作。 如果您有任何疑问,请发送电子邮件至:

重要声明

本公众订阅号(微信ID:)是钢铁行业(以下简称“中泰钢铁”)依法设立并运营的官方订阅号。

本订阅账户仅供中泰证券客户使用,仅用于新媒体背景下及时传播研究信息和观点。 由于该申购账户受到访问权限设置的限制,中泰证券将不会接收其他申购人的本次申购。 推送信息并将他们视为客户。

本认购账户所载信息均摘自中泰证券研究所已发表的研究报告或研究人员对已发表报告的后续解读。 报告内容如有歧义,以报告发布日的完整内容为准。 请注意,该信息仅代表报告发布当日的判断。 相关研究意见可能会根据中泰证券后续发布的研究报告进行变更,恕不另行通知。 本订阅账号不承担更新推送信息或提供额外通知的义务。 后续更新信息请参见中泰证券正式发布的研究报告。

本认购账号推送的信息中涉及的投资评级、目标价格等投资观点是基于特定假设、特定评级体系和相关市场基准指标所做出的中长期价值判断,并非具体买入和卖出股票。证券或金融工具。 积分、买卖价格等操作建议。订阅者如果使用本订阅账户中包含的信息,可能会因对信息缺乏了解而对信息中的关键假设、评级、目标价格等理解产生歧义。报告不完整或缺乏相关解释,造成投资损失。 订阅者如使用该订阅账号推送信息,请提前寻求专业投资顾问的指导和后续解读服务。

本认购账户所包含的材料、工具、观点、信息和猜测仅供中泰证券客户参考,并不构成任何投资、法律、会计或税务最终操作建议。 中泰证券不对其推送的内容不保证最终操作建议。 任何认购者不应依赖本认购账户推送的信息进行具体操作,而应独立做出投资决策并自行承担所有投资风险。 在任何情况下,中泰证券均不对任何人使用该申购账户推送信息造成的损失承担责任。

本申购账户版权归中泰证券所有。 未经中泰证券书面授权,任何个人或机构不得以任何方式修改、复制、复制本申购账户推送的信息。 如因非法或侵权使用而给中泰证券造成直接或间接损失的,中泰证券保留追究一切法律责任的权利。