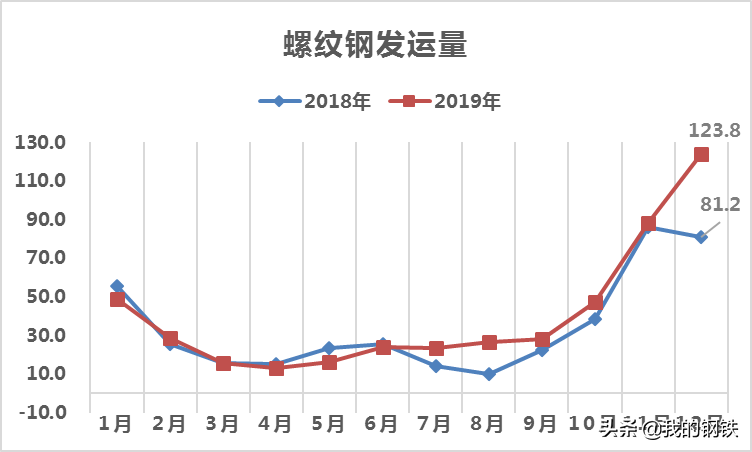

1、12月份,东北资源南下量同比增加,环比增幅减少。 统计数据显示,12月份东北螺纹钢总计划量123.8万吨,同比增加42.6万吨,环比增加35.5万吨。 螺纹钢线计划南下螺纹钢量68.2万吨,同比增加17.5万吨,环比减少6.0。 数千吨。

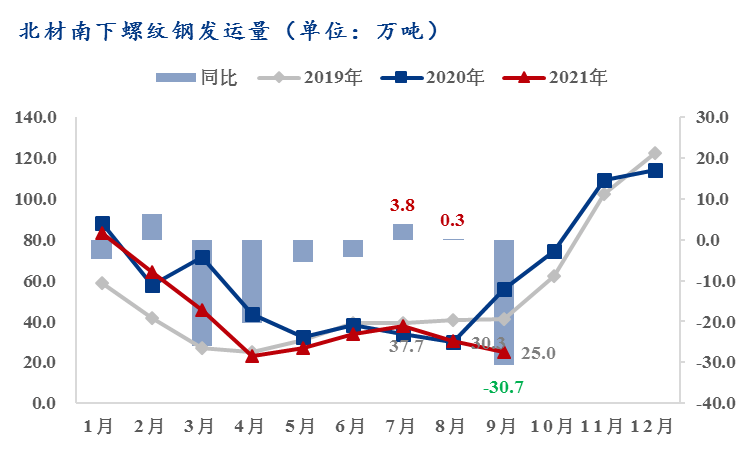

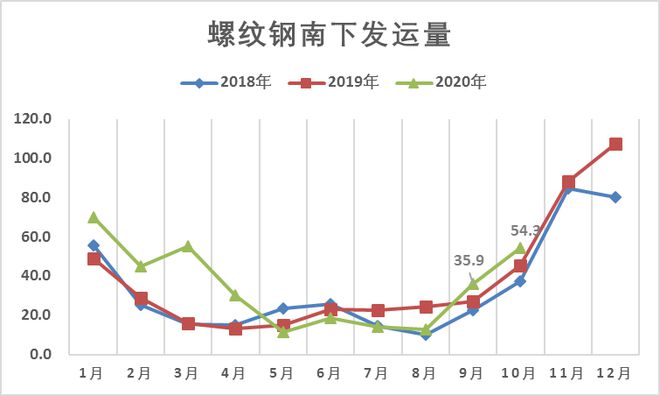

2、11月份,东北资源南下量同比、环比呈螺旋式增长。 11月份,东北地区螺纹钢实际南下总量88.3万吨,同比增加2.3万吨,环比增加40.9万吨。 实际南下卷材总量74.2万吨,同比增加16.2万吨华南钢材,环比增加20.8万吨。 2019年1月至11月,螺纹钢南下总量360.2万吨,同比增加28.4万吨,增长8.5%。 螺纹钢南下总量442.3万吨,同比增加66.4万吨,增长17.7%。

2、12月份东北主要地区资源出货情况:

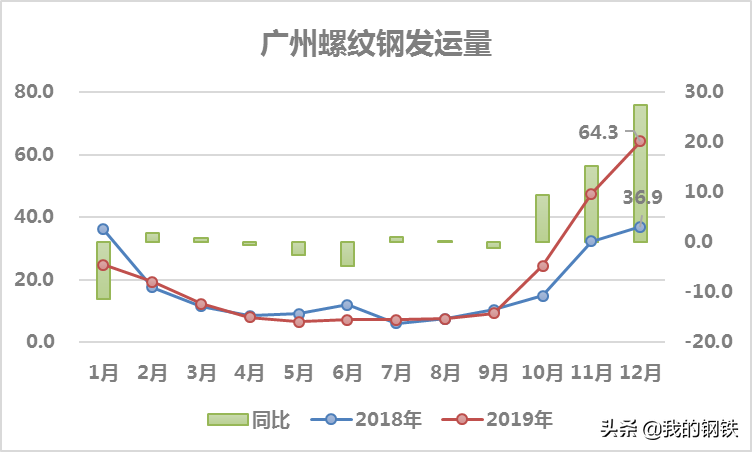

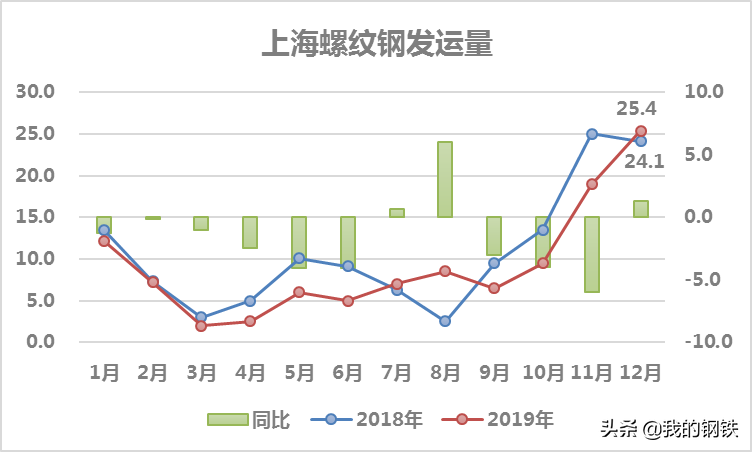

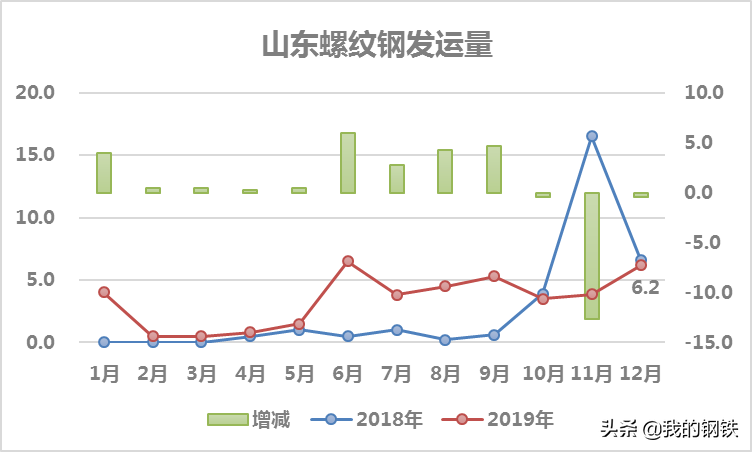

1、广州货量因价差大增。 统计数据显示,东北螺纹钢资源广州12月计划发运量64.3万吨,同比增加27.4万吨,环比增加16.8万吨; 上海计划发运量25.4万吨,同比增加1.3万吨,环比增加。 64,000吨; 山东计划出货6.2万吨,同比减少4000吨,环比增加2.3万吨。

2、12月,广州东北泛线资源计划发运量34.2万吨,同比增加7.8万吨,环比减少2万吨; 上海计划发运量18.8万吨,同比增加4.1万吨,环比减少4.8万吨; 山东计划出货2.7万吨,同比减少1.3万吨华南钢材,环比增加5000吨。

3、南北地区螺纹钢价格差异:

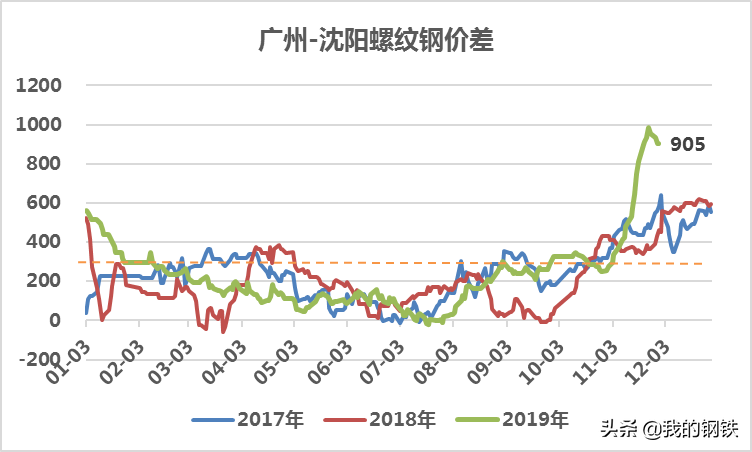

1、广州与沉阳10月均价差299元/吨,11月均价差654元/吨。 目前价差仍在900元/吨以上。 虽然有收窄趋势,但按照“广州比东北高出300元”的“东北钢每吨都可以南运”的逻辑,广州仍然是东北钢厂出货的首选;

2、上海与沈阳10月平均价差-29元/吨,11月平均价差177元/吨,当前价差250元/吨,济南与沉阳10月平均价差-29元/吨10月价差131元/吨,11月价差均价204元/吨,当前价差220元/吨。 北京与沉阳10月均价差-38元/吨,11月均价差34元/吨。 目前价差70元/吨。 也就是说,东北钢厂的出货选择是上海至山东,华北方向暂时没有优势。

4、东北地区钢厂产量出货比例:

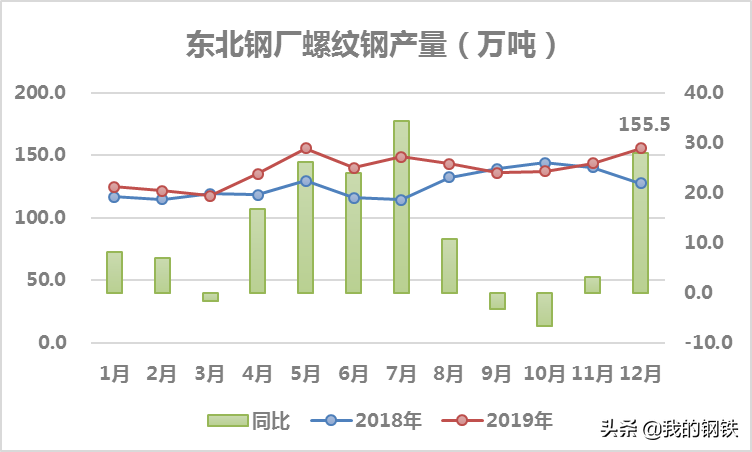

1、东北钢厂12月螺纹钢计划产量155.5万吨(5月峰值产量155.7万吨),同比增加27.9万吨,环比增加11.9万吨。 螺纹钢计划产量99万吨,同比增加9.6万吨。 吨环比增加5.2万吨。

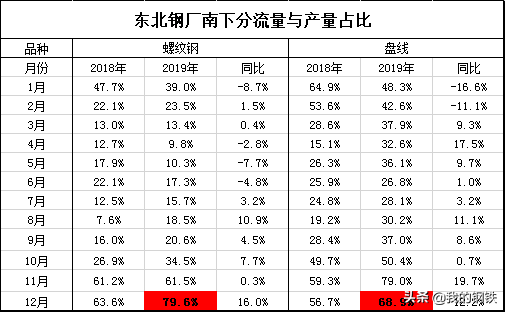

2、海运占比:12月份螺纹南行货量及产量占比79.6%,同比增长16%,盘线南向货量及产量占比68.9%,同比增长年增长12.2%。 从调查数据来看,12月份东北部分钢厂产量几乎全部南下,省内暂无释放计划。 因此,预计东北地区冬储可能继续推迟。

5、东北至南方资源后期发货监测:

鲅鱼圈未来天气状况:

大连未来天气预报:

丹东未来天气预报:

1、从未来半个月东北地区主要港口天气情况来看,仍是南下条件优良的窗口期。 此外,由于近期钢厂资源有效分流,营口、丹东、大连港口整体排水情况明显好于上月和去年同期。 保守估计,华东市场每周平均螺纹到货量为11.1万吨,环比增加3.3万吨。 ; 华南市场每周平均螺纹到货量16.1万吨,环比增加4.2万吨。

2、从我网监测的20艘船舶的航运轨迹来看,11月下旬航运效率明显提升,港口船舶拥堵状况得到极大缓解。 从发运节奏来看,11月20日出发的船舶已回港重装,11月22日出发的船舶已陆续抵达南方港口。 平均发运天数4.5天,码头靠泊装卸天数3天,与10月底平均水平相比。 15天内效率翻倍。

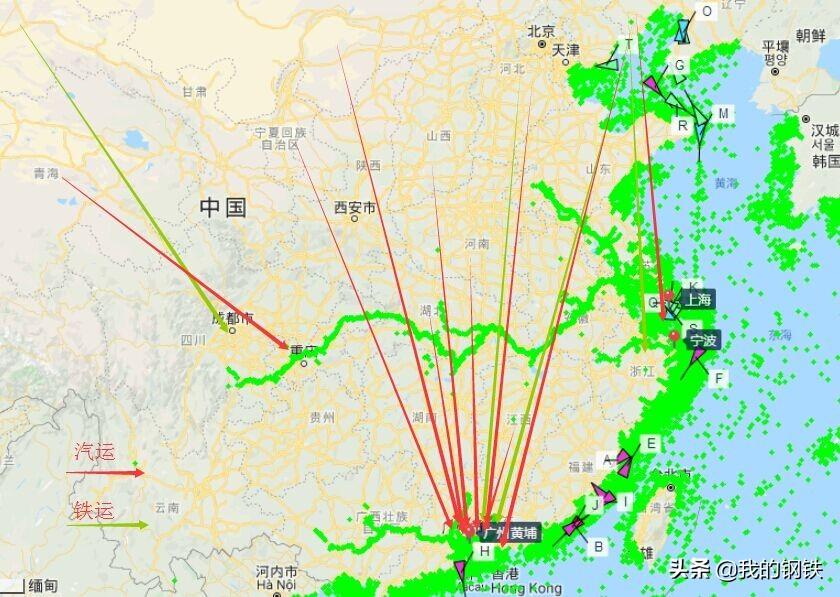

3、从我网了解到的北方物资南下路径来看,除了常规的东北、华北华南、华东分流外,发运区域和发运方式与去年相比有明显变化:①西北(轨道交通)川渝地区; ②内蒙古、宁夏、山西、河南、河北、湖北(汽运)、华南地区; ③华北、东北地区(铁路、汽车运输)华南地区。 总体而言,卡车/铁路运输单次发运量较小但发运速度较快,且多为华南地区稀有品牌,对当地常规北方物料价格影响较为明显。

免责声明:我们努力确保所使用的信息准确,信息中描述的内容和观点客观公正,但我们不保证是否有必要进行必要的更改。 所提供的信息仅供客户决策参考,不构成对客户决策的直接建议。 客户不应用其来代替自己的独立判断,与客户做出的任何决定无关。