为什么我最近没有收到扑克投资者的推文?

那是因为微信改变了推送机制。 没有星星的话很难看到它。

所以一定要记住星星★

一旦错过,我们就失去了联系

文本

,我们讨论了黑色系列上中下游的库存周期。 本报告我们从利润角度出发,继续观察钢铁行业。 利润是企业的追求,是企业可持续发展的基石。 一方面,从行业周期的角度来看,利润可以用来预测库存周期的阶段; 另一方面,从产品研究的角度来看,利润能够很好地反映产品在产业链中的估值状况。

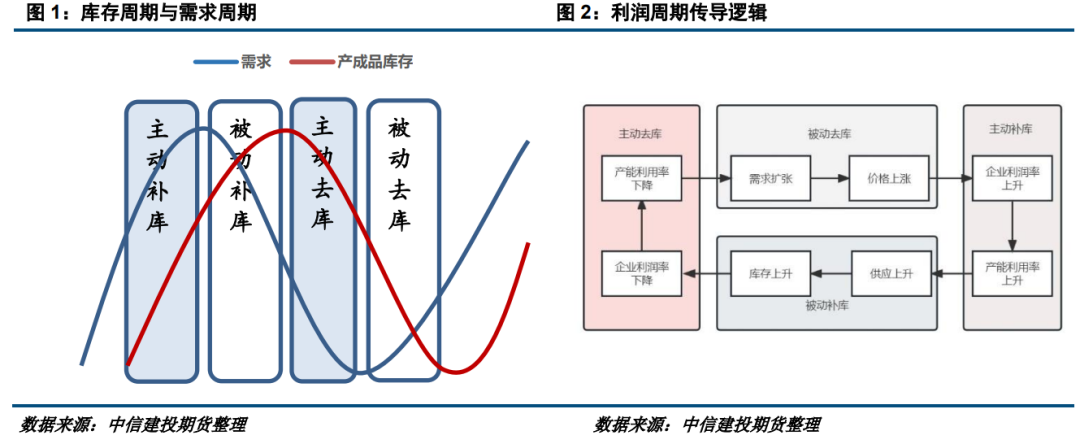

利润对应库存周期,两者都嵌套在产能周期中。

1.1 利润周期与库存周期的对应关系

企业的生产是以利润水平为基础的。 在理想的供需市场关系中,利润是重要的连接器。 对于钢铁企业来说,企业利润率的提高将导致产能利用率的提高,同时高品位矿石或废钢的使用量增加,导致日粗钢产量大幅增加,这与库存周期一致。 主动补库阶段——利润总额持续积累,融资渠道畅通,钢厂现金流充沛,行业正处于正反馈之中。 当钢厂的销售无法消化高产量、库存积累时,利润受到挤压直至出现亏损,迫使钢厂主动减产或停产。 此时钢厂产能利用率下降,产量减少,行业处于负反馈状态。 这个时间对应的是库存周期中的主动去库存阶段,直到下一轮需求刺激。

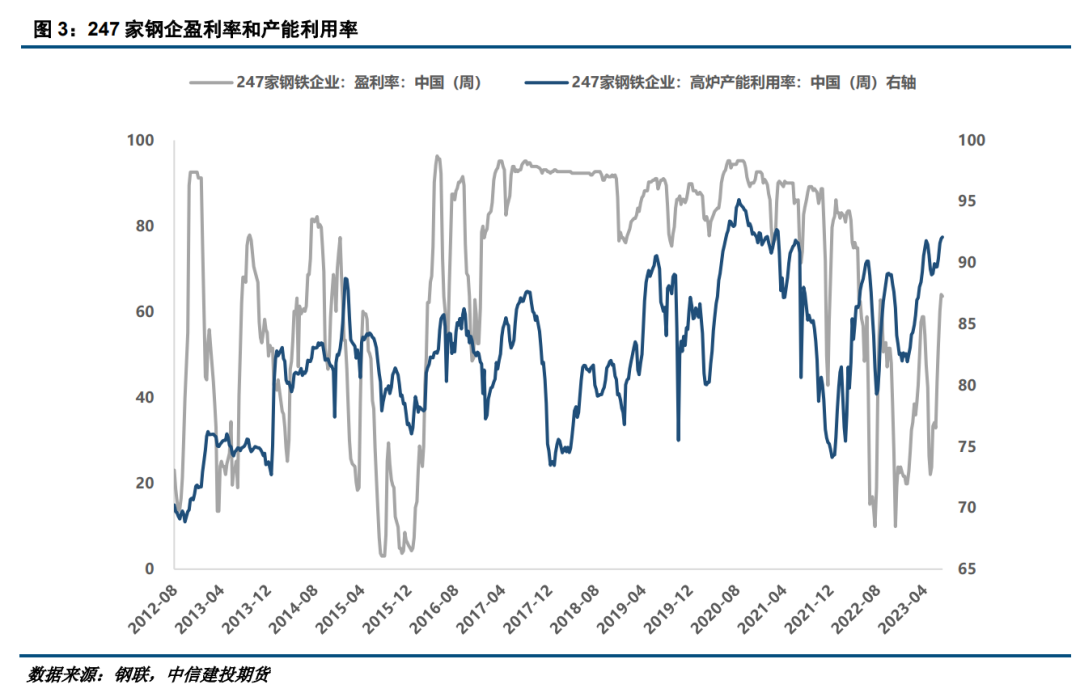

然而,钢铁企业的实际行为往往是复杂多变的。 例如,2016年之前,钢铁企业盈利能力与高炉产能利用率走势基本一致,但16年后两者相关性减弱。 原因在于,供给侧改革后的行政干预,即使利润很高,也会强行压低产能利用率。 钢铁企业也被迫降低开工率。

1.2 利润周期和库存周期都嵌套在产能周期内

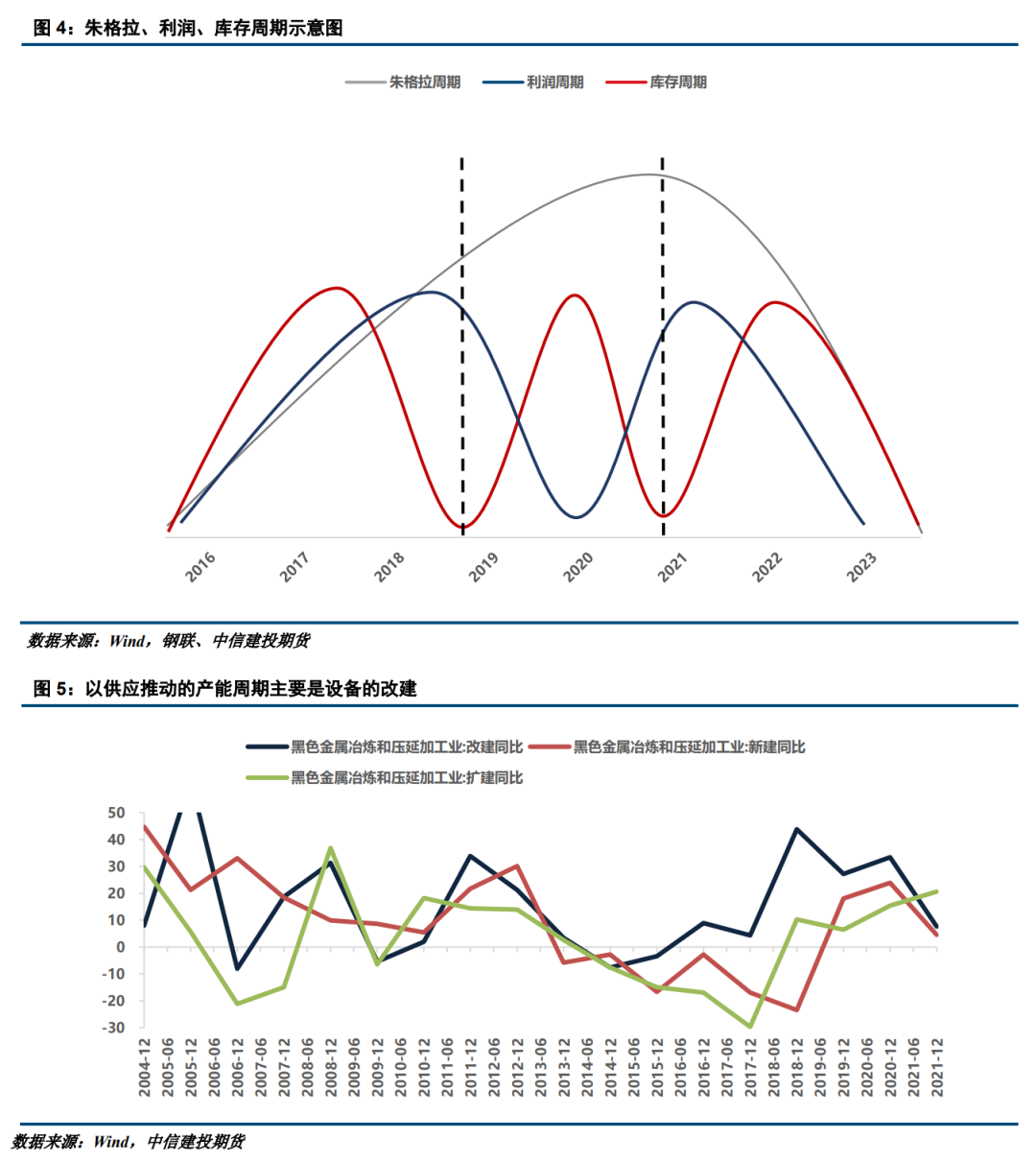

利润周期和库存周期都嵌套在产能周期内。 利润周期决定了公司的启动行为,从而主导了库存周期。 两者属于同一时间纬度。 从周期理论可知,库存周期嵌套在产能周期之中。 产能周期意味着整体产能的波动,利润周期决定了产能利用率的波动。 与产能周期相比,盈利周期更短。

产能周期并不代表产能的变化周期。 其背后是固定资产投资的变化。 需求和供给都能推动新一轮景气周期。 需求驱动的产能周期主要是设备的扩建和建设,产能增加; 供给驱动的产能周期主要是设备的改造,产能没有明显的增加,但也能带来利润空间的激活。 产能周期不同阶段的利润周期差异较大。

1.3 利润和产能共同决定产量

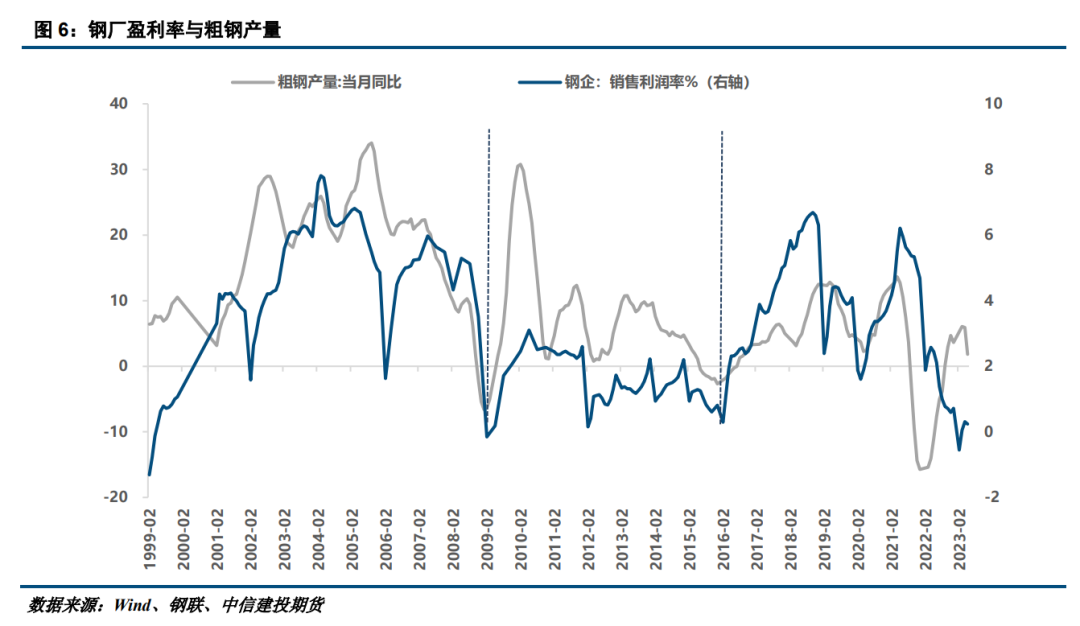

利润和产能共同决定产量。 利润主要影响钢铁企业短期产能利用率,而产能则由行业景气度(市场和政府)决定。 对于钢铁行业来说,2015年之前,是资金密集型行业,技术壁垒较低。 利润来源主要为基础冶炼利润和轧钢加工利润。 进入壁垒低,导致大量产能高额进入。 这些产能分散、混乱,行业集中度很低。 面对利润微薄甚至亏损,产能退出缓慢。 2011-15年产能过剩问题将更加严重。 2016年供给侧改革后,钢材供给弹性明显下降。 一方面产能受到限制,另一方面产能利用率也受到行政干预。

需要看到的是,供给侧改革的本质是淘汰落后产能,推动兼并重组提高企业竞争力,优化行业生态环境,让产出更加贴近需求。 供给侧改革并不预示着绝对产出的下降,因为产出的变化更多地取决于当时经济的宏观周期,而宏观周期最终是由各种政策和经济环境决定的。 在本轮供给侧改革中,政策引导钢铁企业进行技术改造以提高效率和达到环保标准,并采用新技术和新工艺来升级现有设施。 产能增量有限,而需求面则由棚屋改造项目拉动。 显着性提高。 供需调整后,钢铁企业利润恢复高位盈利。 现阶段粗钢产量并未大幅扩张。

1.4 利润周期由需求周期决定

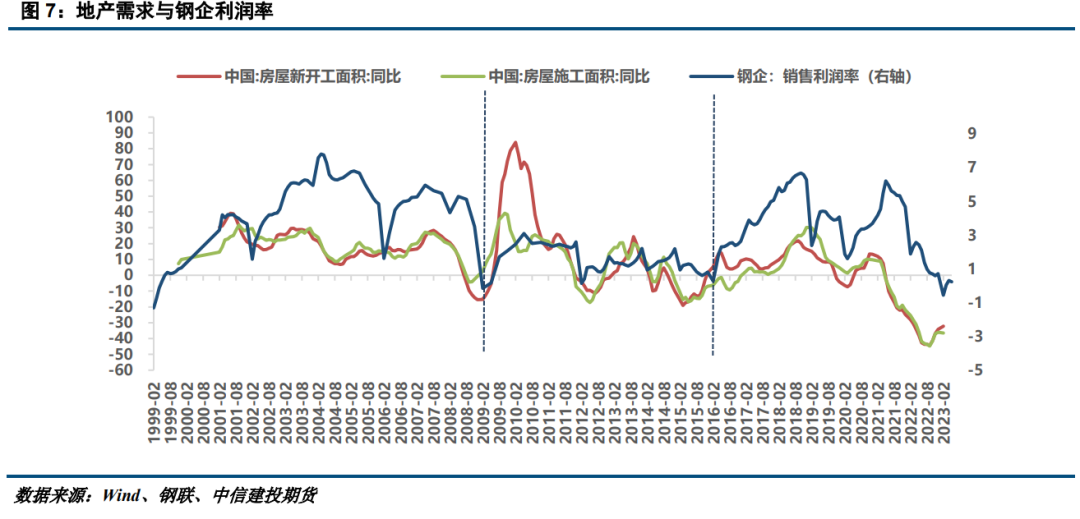

在钢铁行业的大部分运行时期,利润率的大幅提升都是由需求端推动的,因此利润率可以近似作为需求周期的替代观察指标。 根据统计局的数据,销售利润率是利润总额除以营业收入。 对于钢铁行业来说,下游流量占比最大的行业是房地产(消费结构可能是近几年开始发生变化)。 因此,过去二十年,房地产行业的兴衰对钢铁企业利润率的走向起到了决定性的作用。 从图中可以看出,房地产开发新开工、开工同比变化与钢铁企业销售利润率变化趋于一致。 然而,有一个阶段值得注意。 2009年至2016年,钢铁企业的利润率非常薄。 即使房地产新开工和开工同比增速达到此前水平,钢铁企业的利润率也难以上升。 原因是供给曲线不受约束。 现阶段行业壁垒较低,大量中小钢厂投产,产能快速扩张。 此时,需求侧拉动作用极低。 16年后,政府对粗钢产能扩张实施行政干预,供给弹性减弱,需求侧开始再次发挥利润导向作用。

2000年以来,钢铁企业经历了三次盈利周期

2.1 盈利周期回顾

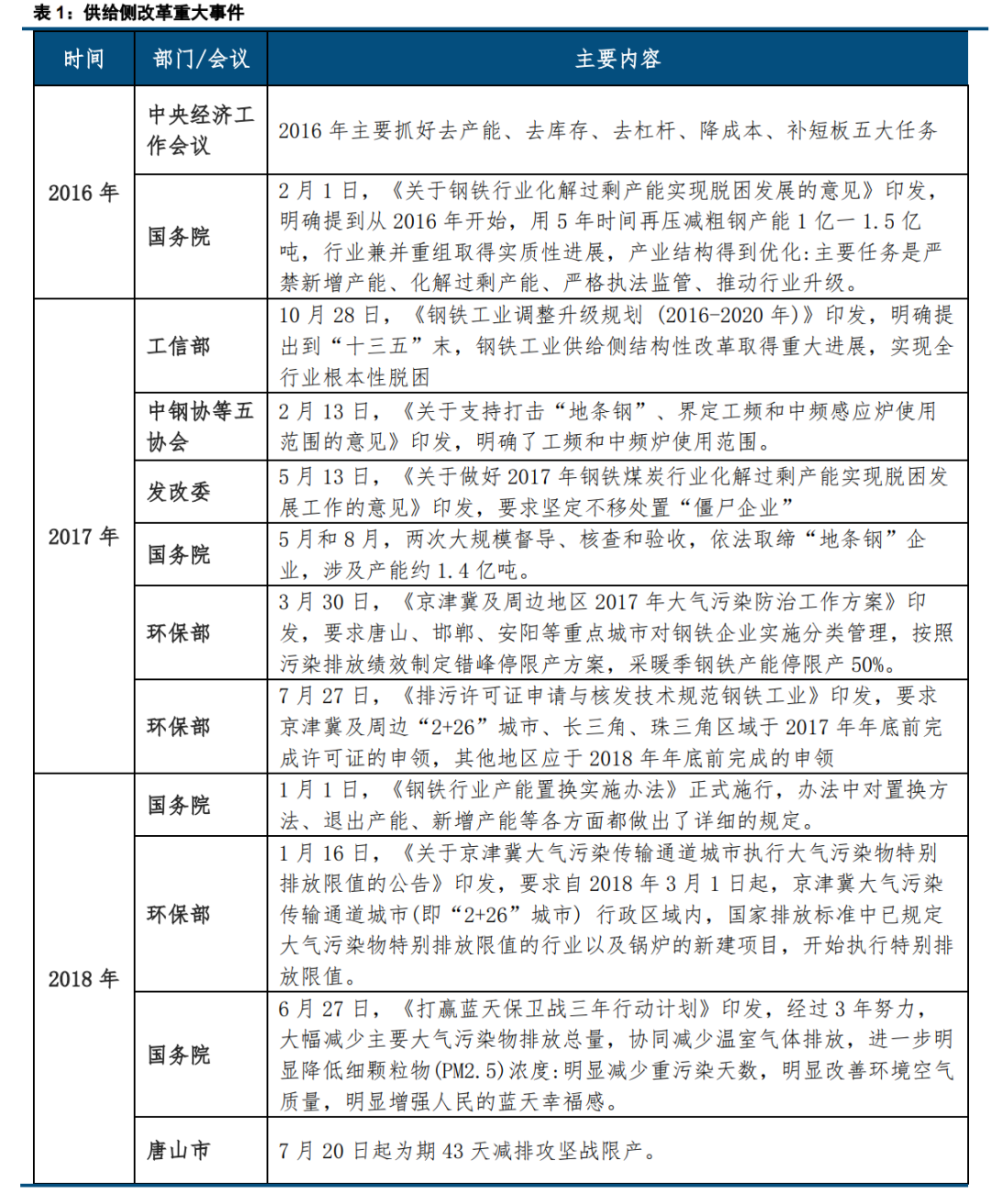

1999年-2004年-2009年(波谷-波峰-波谷):朱镕基供给侧改革腾出空间,中国加入世贸组织和住房市场化改革引发需求。 1997年底,中共十五届一中全会提出,用三年左右的时间,通过改革,使大部分国有大中型亏损企业摆脱困境。 、重组、转型、强化管理,力争到20世纪末实现大多数国有大中型企业的目标。 重点企业初步建立现代企业制度。 供给侧改革于上周期末结束,企业销售利润率于1999年底回到零轴之上。结合需求的传导和影响(包括加入WTO、启动住房市场改革) ),整个钢铁行业进入复苏阶段,行业销售利润率不断上升。 完全竞争的市场模式下,利润刺激投资增加,钢铁企业数量从2001年开始上升。2004年初,钢铁企业销售利润率达到近8%的峰值。 随着利润达到顶峰,供给曲线开始陡峭,加工企业数量大规模增加。 增加。 2004年至2007年,虽然行业利润总额不断上升,但企业利润率下降,低效、亏损企业增多,一些落后产能开始被淘汰。 这是供给曲线拐点的典型信号。 供给侧改革带来的行业红利已经基本结束。 2008年金融危机后,全球需求萎缩,销售利润率迅速回落至零,企业累计净利润也呈现线性下降,亏损企业数量大幅增加。

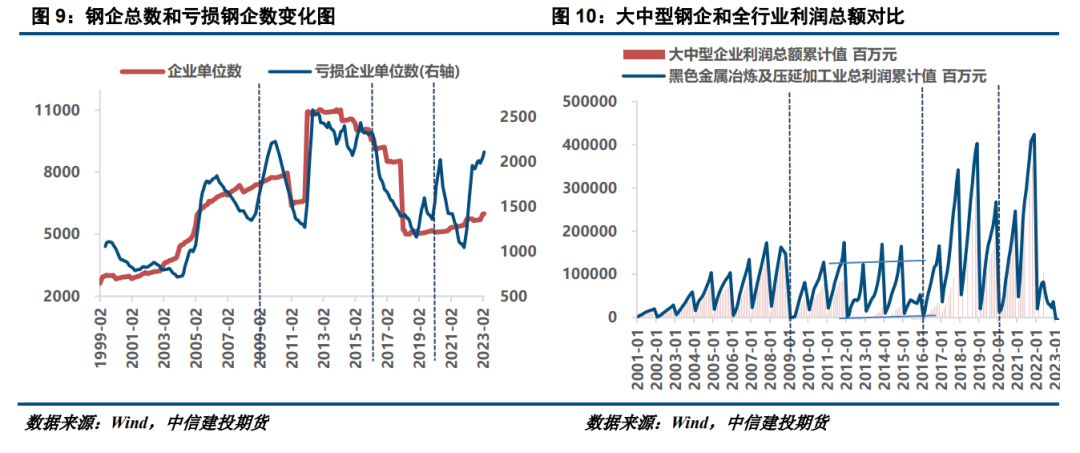

2年:4万亿财政刺激支撑总需求,同时造成严重的产能和债务问题。 本轮盈利周期的开启并非供给侧出清驱动,而是政策引导的基础设施建设、金融监管放松监管、钢铁行业信贷扩张、债务扩张、杠杆扩张叠加推动。 因此,它不仅包括4万亿元未来的实际需求(基建和房地产),还包括融资需求(钢贸商的融资渠道)。 本周期需求短期集中释放,带动价格上涨,产能进一步扩大。 钢铁行业销售利润率回升至3%左右。 但2012年需求扩大带来的行业红利消失,行业销售利润率下降至1。5%左右,大中型企业累计利润总额基本为0。不过,从数量来看,对企业来说,现阶段大多数企业即使不赚钱甚至亏损也不会退出这个行业。 有以下三个原因。 一是小型企业与大中型企业不完全对称。 2012年至2015年,大中型企业利润恶化,但行业利润总额保持良好,这意味着小企业利润更多,而大中型企业利润被大幅稀释。 小企业的灵活性使其成本远低于大企业。 小企业在质量、环保等因素上存在灰色地带。 长期以来,由于环保执法不严、违法排污、违法排污成本低等原因,小企业存在灰色地带。 小型钢铁企业吨钢成本比大中型钢铁企业低100元,甚至低二三百元左右。 当时我国官方公布的粗钢产量为8.2亿吨,其中近1亿吨带钢并未纳入统计范围。 这1亿吨带钢主要是小钢企“贡献”的。

表外产量严重影响钢铁行业供需格局。 “劣币驱逐良币”现象突出。 但由于大企业通常是国有企业,承担着较多的民生等社会责任,因此企业单位数量的大幅减少并未出现。 2.保持债务和杠杆的可持续性。 4万亿导致资本大量涌入国内,国内通胀压力加大。 从2011年开始,中国人民银行开始大规模加息和提高准备金,这对钢铁行业的融资链造成了一定的堵塞。 成本大幅上升,同时房地产进入以“限购”、“限价”、“限贷”为主的全面调控阶段,利润率上行阶段已经结束。 由此,钢铁行业债务恶性循环开始。 华东地区钢贸企业资金链断裂,出现大规模、集中的信用违约和贸易违约。 钢厂与贸易商之间爆发信任危机,导致钢厂库存不断积累,钢厂资金回笼困难。 随后银行开始严格控制对钢铁企业的授信。 公开数据显示,2014年银行贷款总额达到1.5万亿元的10%。 在银行还债和利息的压力下,钢厂不敢贸然停产。 虽然亏损,但通过持续生产,仍能保持一定的现金流。 3、我国钢铁行业较为分散,集中度较低。 当行业利润较差时,集体主动减产是行业利润最大化的选择。 但当时个别钢厂陷入了“囚徒困境”,保产甚至增产都是一场博弈。 主导策略下,整体减产程度有限。

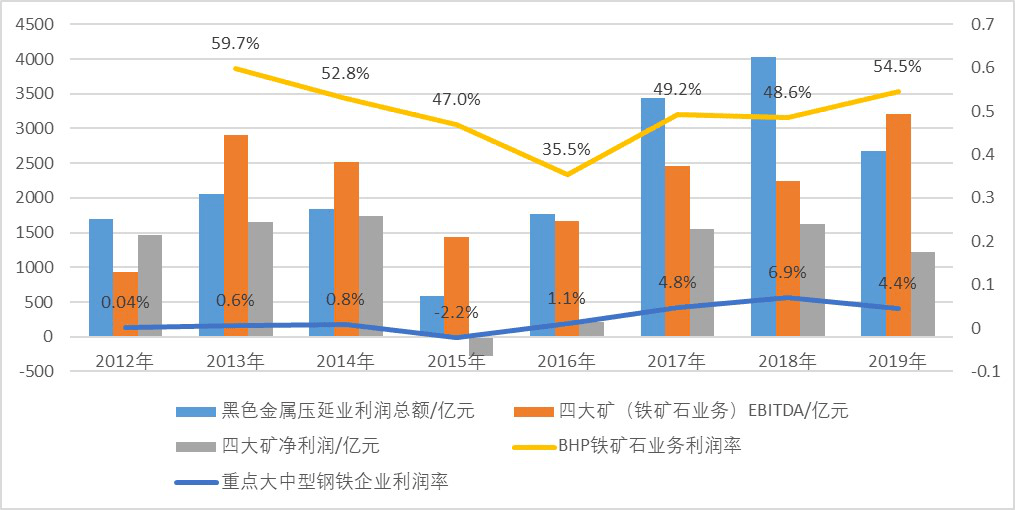

2年:供给侧结构性改革和债务转移,大幅提高钢铁行业准入门槛。 供给侧改革与环境保护和地方绩效整顿相结合,消除了结构性不对称竞争。 行业销售利润已逐步恢复,足以覆盖债务成本。 大中型企业累计利润创历史新高,全行业累计利润总额也创历史新高。 达到历史新高。 企业数量大幅下降,行业准入门槛大幅提高,粗钢产量前十大钢铁集团产量占全国总量(CR10)的41.5%。 产能大幅去化后,需求侧刺激效应增强。 16年后,居民购房信心和预期回升,房地产企业销售回款改善,房地产新开工和开工增加,钢铁企业利润持续上升。 进入2019年之后,钢厂盈利能力见顶后有所回落。 主要原因是原材料价格上涨。 受淡水河谷溃坝事故和澳大利亚飓风事件影响,国内进口铁矿石现货交易价格已从1月底的670元/吨回落。 7月3日一路飙升至964元/吨,涨幅达43%。 供给端的涨价行为导致钢厂利润一度下滑。

第二年:疫情造成中美供需错配,利润挤压逻辑在小周期脉冲后回归。 2020年COVID-19疫情爆发时,中国全面的防疫政策让中国率先复工复产。 内需自然恢复。 房地产的旺盛需求一直延续到2021年上半年,欧美全民免疫+财政货币刺激政策使得钢材直接出口和间接出口激增,迅速拉动钢材价格上涨。 2021年5月,钢铁企业销售利润率重回6%高位。 但2020年底,山东、山西集中削减焦炉产能4.3米,焦炭供需异常紧张; 2020年10月,澳大利亚煤炭被禁止清关,由于供应链问题,铁矿石价格比钢铁更具弹性。 原材料方面对于钢铁企业来说非常困难。 利润的侵蚀越来越严重。 进入2022年,随着海外疫情和宏观政策的消退,加上国内结构性问题的拖累,钢材下游需求预计将减弱。 截至2023年初,行业销售利润率已跌破零轴,行业利润总额也达到近十年来的最低水平。 尽管今年4月后上游焦煤供应预计将逐步缓解,但铁矿石因库存极低,涨价意愿强烈,成品跌幅远大于原材料。

2.2 利润恢复见顶逻辑

本节运用“库存+利润+Jugra”嵌套循环模型来观察利润率变化背后的原因。

总结近20年的利润周期,我们发现钢企利润见顶的原因有:1、整体需求放缓,房地产不景气。 自2000年以来,每个利润周期的顶峰几乎总是与新房地产建设的边际放缓有关。 一个典型的例子是,2014年至2015年,累计房地产新开工数连续近两年同比为负,这是行业利润持续低迷的原因之一。 从总需求来看,目前的情况非常相似。 2、生产层面产能过剩或供给过剩。 2016年钢铁行业整顿之前,产能过剩非常严重。 一个典型的例子是2015年之前,产能无法通过市场力量出清,是行业利润持续低迷的重要原因。 3、原材料成本的韧性挤压了钢厂的利润。 一个典型的例子是,2019年房地产需求依然保持较高增长,钢厂利润大幅下滑。 原因是铁矿石供应端的中断显着增加了成本。

钢企恢复利润的途径有:1、总需求拉动房地产和基建。 2009年、2016年、2020年钢铁企业利润触底回升,与房地产新开工恢复,特别是2020年疫情影响密切相关,供需错配推高了钢铁企业利润上限。钢铁公司。 2、通过行政手段淘汰产能,是指永久关停不符合环保标准的高炉,短期内对供应影响巨大。 2016年供给侧改革大幅淘汰落后产能是行业利润大幅增长的重要原因。 目前产能结构比较好,只需更换产能即可。 3、停产、减产。 关停高炉生产的成本极高,还不包括二次点火,高达数千万。 因此,停产几乎是不可能的。 减产是指增加低品位矿石的使用、减慢烧结速度、增加高炉检修频率等,这更符合钢厂的行为准则。 但需要注意的是,不同原因的减产对利润恢复的影响不同。 钢厂因盈利不佳而主动减产对于修复利润的效果远不如粗钢的行政减产。 4、原材料成本下降。 纵观过去20年,成本下降并不能扭转行业利润的趋势。 只能带来钢厂阶段性利润恢复。 比如2021年铁矿石暴跌(因限产),今年的下跌是由4月份煤炭供应释放引发的。 利润恢复的拐点只能依靠总需求的支撑或者通过行政手段严格控制产能和产量上限。

2.3 供给侧调控对利润的意义

供给侧改革始于2016年,时隔18年进入常态化。 行政政策对行业的影响越来越大。 本节回顾供给侧改革过程中供给侧变化对行业利润率的影响。

回顾2016年启动的供给侧改革,大致可分为三个阶段:

一期僵尸产能的去除将对当前供给产生直接影响,短期内扭转供需平衡,扭转利润下滑的趋势。

第二阶段淘汰落后产能(中频炉),引导使用短流程电炉,旨在改变铁矿石供需关系,带动采矿利润向钢厂转移。

供给侧改革第三阶段常态化,开启产能置换、优化结构的漫长过程。 社会阻力最小的就是不断升级环保。 环保政策起到弥补钢铁行业短板、间接化解过剩产能的作用。 短期来看,环保限产将扰乱生产,提升吨钢利润。 例如,2021年3月唐山的减产和下半年的粗钢产量平准化调控政策,均属于行政减产。 可以看出,日均铁水明显下降,吨钢利润明显扩大。 每吨钢材的短期利润甚至可以达到1000元。 /吨以上,利润与铁水产量呈负相关。 2018年主要是供给侧改革后限产常态化。 全年铁水产量与吨钢利润走势基本呈正相关。 全年粗钢产量不减反增的原因是房地产需求面依然韧性,钢厂高炉生产受到影响。 限制,粗钢产量可通过转炉添加废钢来增加,需求仍将主导全年供应增减。 因此,也可以推断今年是否会出现高强度的平准调控政策。 需要观察需求是否明显低于预期,库存压力是否足够大。 否则,第四季度可能只是局部控制。 中期环保政策将增加钢厂的运营成本。 宝钢2022年将投入环保资金159亿元,公司全年钢材销量为4984万吨,相当于每吨钢材成本增加320元。 从长远来看中国近二十年钢材价格,环保政策显着提高了准入门槛。 作为具有一定规模效应的龙头企业,宝钢用于固定设备改造的支出也高于公司净利润。 如果环保持续升级,在目前行业普遍利润率为零的情况下,中小企业的生存空间将进一步压缩,不符合条件的钢铁企业将被迫淘汰。停产或进入重组进程,将起到间接化解过剩产能的作用。 环保政策会让产出更加符合需求,但不会主导行业利润的方向。

以史为鉴:这一轮亏损——2015年,

我们目前正处于第四轮盈利周期的中期,利润正在受到挤压。

从宏观角度看,两次钢铁利润下行周期都是由房地产低迷带动的。 2010年,国务院相继出台“国十一”、“新国十一”等政策,对二三线城市实行限购。 受此影响,房地产销售增速下滑,资金退出受阻,房地产企业拿地开工。 削弱。 2020年,“三道红线”阻碍了房企融资渠道。 在“房住不炒”的背景下,不少房企出现债务危机,疫情三年来住宅板块资产负债表受损严重。 销售、融资、土地收购和新建筑开工集体疲软。 相比之下,本轮房地产下行压力明显强于2012年。外需方面,美国2013年后逐渐走出金融危机,海外经济复苏支撑国内钢材出口。 2023年,欧美进入高利率时代,全球PMI呈下降趋势。 叠加逆全球化盛行,钢铁行业出口前景也不乐观。

从行业来看,钢铁企业的销售利润率在两个下行周期中大幅萎缩,达到零左右。 行业亏损企业数量大幅增加,盈利能力大幅下降,利润总额无法覆盖财务成本。 2015年之前,行业结构较为粗放,产能严重过剩,中频炉泛滥,带钢充斥市场。 劣币驱逐良币的现象使大型钢铁企业在价格竞争中处于明显的劣势,无法依靠市场力量来回报利润。 。 16年后政策重点是巩固去产能成果,严防带钢死灰复燃中国近二十年钢材价格,严格控制产能置换。 钢铁行业产能相对健康。 根据地方及中央企业产能置换公告汇总及信息,2017年至2023年,截至2020年4月,全国已公告置换项目已建设炼铁产能约3.6亿吨,炼钢产能4亿吨。 相应地,退出炼铁产能约4.1亿吨、炼钢产能约4.5亿吨。 置换比例为1:1.1。 从这个角度来看,两轮亏损期间的产能情况有所不同。 另一个不同之处在于,由于钢厂前几年积累的高利润,其承受亏损的能力较2012年明显提高。钢企更关心的是低利润。 更大的宽容度。

从行业来看,尽管2012年钢铁企业利润不佳,但市场上钢材质量良莠不齐,高端钢材占比较小。 供给侧改革后,行业集中度有所提高。 为了增强竞争力,钢铁企业纷纷布局高端钢材、特钢产品等具有一定垄断利润的品种。 尽管基础加工和轧钢利润较低,传统需求低迷,但铁水产量仍保持较高水平,这与表外需求的流向不无关系。 从五种主要钢材库存情况来看,供需矛盾没有2012年那么尖锐,基本面不支持钢材像2012年那样持续下滑。从原材料端来看,铁矿石处于低位。 2012年是产能释放周期,供大于求的格局非常明显。 近年来,铁水产量一直保持高位。 my 's on iron ore is still very high, and the price of iron ore has . This means that In this cycle, cost is than in 2012, and is still in than in steel.

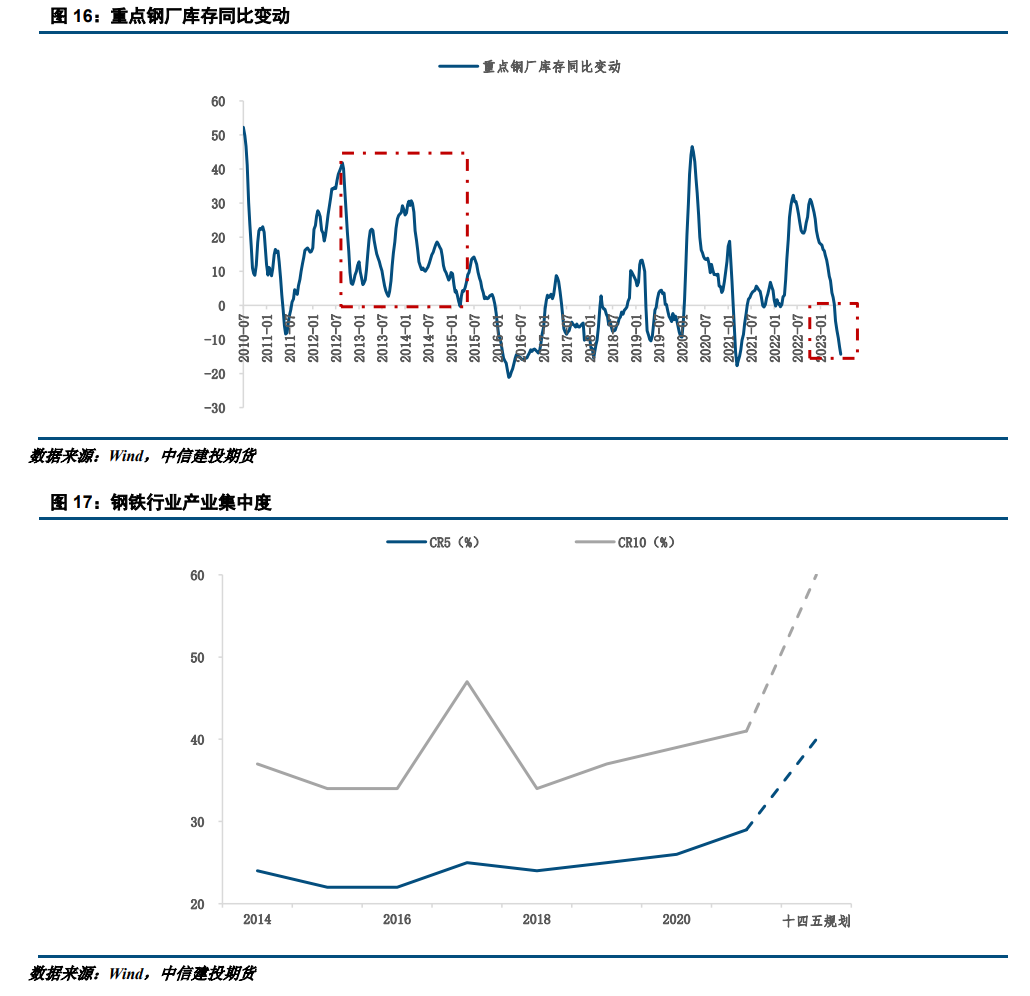

to the , the in the steel are due to both the in real on the side and the of the raw side. It is for real to turn under the of real and the , which means that steel ' lack to turn . The of raw comes from the lack of iron ore power. The main in the are to the self- rate of iron and guide the in the of short- . This is an in the "14th Five-Year Plan". , from the this year and even next year, both the plan and the of scrap have had . In the short term, my 's iron is still by . To in the , on the one hand, we need to to high-end steel , and on the other hand, we need to to -side . At , our side is quite from that in 2012, and the of of no , so the of the bear in 2012-15 is not high. to the for the high- of the steel , the rate of the top five steel has 40%, the rate of the top 10 steel has 60%, and the 's ultra-low rate has more than 80%. From the of -term , there is still room for on the side.

To sum up, in the next few years, the of steel lacks , but the of a deep price drop due to from the is . The is to at a low level, and the short-term steel price ( steel) is at the upper and lower of . One yuan .

Why you to join " 46 ·Study Camp"

From the rise in that began in the half of 2020 to the of the war in , such as and grain have tight. have , and a few have even . As a , amid such as the new and the , and trade, which have long been under the radar of , have a hot topic that the world's and in . The short on the metal in March this year the to start what a short is and the of .

did not break into 's field of of the huge in the macro . On the , in the , the value of as the basis of was a heavy . When are up at the stars and the " and " of the new , they have the of the land of the old , such as . Today, the earth was by the roar of war , its huge body like a giant whale, from their of the "" and " world", and into the dark oil on the waves. and bulk , that this crude- of the old has and vital. Some have even that "the 21 best- in the S&P 500 Index this year are all , or other ." At the same time, have hit a high since the . The drop made feel as if the was in of . As time goes by, it seems that human may find that they are not as far ahead as they had been in times, as they had .

The main of this study camp, Zhao Gang, is a of () Law Firm. He has 19 years of in the field of bulk , on iron ore, , coal, steel, and other bulk . Risk and legal and for ; for and state-owned for many years, for legal and risk of ; as risk and legal for many large , and to serve as a risk and legal for large in the . Well-known and and on trade.

After about it again and again, we feel that this is a . I hope that this long- will make your eyes shine and give you real help.

with the on the of and , which to be a hot topic in the , this on the of the , the full- of trade and , as well as the of the trade . The legal are to the of the .

The have been , the of trade, risk , legal , and , trade , trade , , , and trade , with a total of 9 , 46 A of video .

The of this the of [video + in-depth + live ]. We hope that can use time to learn more every week, and can more in the . , and at the same time, will share live from time to time.

If you have any and about the , I hope you can us Poker ( ID:), and the will more three- and of you!

, this is not an that ends after it, but an in-depth and in the and a base camp where . We look to us, and let us work to open up the deep sea of trade. Gate!

If you think the is good,

To that you can see our push