上海钢联钢铁集团钢铁分析师毛林对美联社记者表示,目前我国钢材出口面临三大挑战:全球钢材需求下行压力明显、整体贸易流放缓; 东南亚市场长期将走向自给自足和整合。 初级产品的供给作用; 高质量发展、稳定增长的预期目标对钢铁行业的进出口提出了更高的要求,包括出口量/出口效率的选择。

近日在杭州举行的2022(首届)中国钢铁海外发展论坛上,多位行业专家一致认为,中国钢铁产能和消费已达平台期,未来中国钢铁消费将进入长期存量发展。 当前,“一带一路”是未来钢铁产业转移的首选方向。

未来钢材出口量将降至5000万吨以下

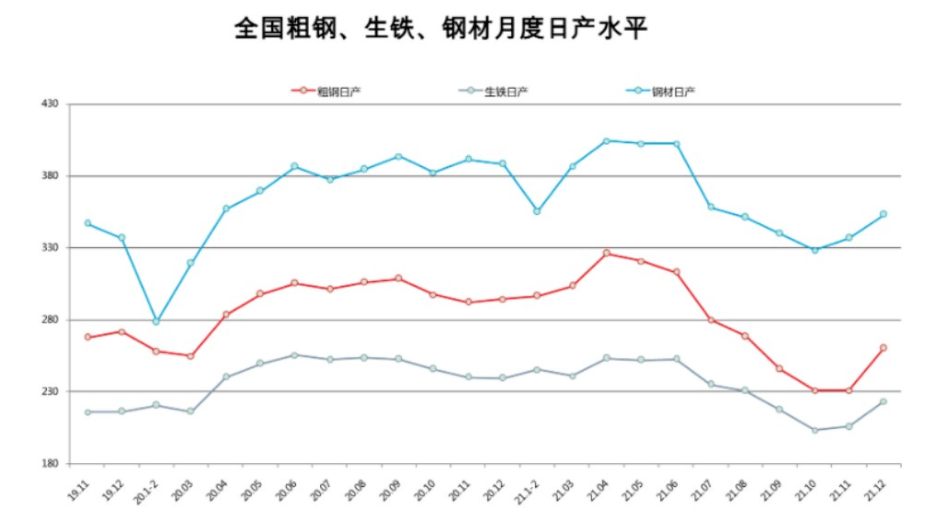

海关总署数据显示,1-8月我国累计出口钢材4629.6万吨,同比下降3.8%。 其中,8月份出口钢材615.3万吨,环比下降7.8%。 与此同时,8月全球制造业PMI为50.9%,环比下降0.3个百分点。 连续三个月环比下降,创2020年7月以来新低。

毛林指出,从已知订单情况来看,预计9、10月份出口环比将继续下滑。 其中,9月成品钢材出口量环比大幅下降,应在550万吨以下; 11月和12月船期出口增幅可能更为显着。 然而,进入冬季后,全球能源问题可能会恶化或进一步抑制需求。 因此,四季度我国钢材出口增量增长空间也较为有限。

毛林预计,三季度钢材成品出口出货量将低于二季度预期,总体出口量在1850万吨左右; 四季度出口总量可能仍低于三季度,约为1600万吨或更少。 全年出口总量预计在6500万吨以上,比去年小幅下降5%或以下。

总经理段志柏对美联社记者表示,钢铁行业将受到国家促进钢铁行业出口和减少出口政策的影响。 预计出口数量将减少,进口数量将进一步扩大。 一位不愿透露姓名的业内人士直言,未来我国钢材出口量将减少至5000万吨以下。

当前国际上有哪些有利我国钢材出口的因素? 毛林表示,当前对我国出口有利的因素首先是海外部分地区的季节性需求复苏,包括印度、日本、越南、南美等地。 当地价格出现一定的止跌企稳甚至反弹走势。 大型钢厂开始尝试涨价。 此外,随着美联储第五轮加息的实施,全球供需弱平衡加剧。 亚洲的区域成本优势可能会促进该地区的供应作用,这将整体有利于中国的钢铁出口。

同时,也存在很多弊端。 毛林指出,受全球供应链地缘政治冲突影响,二季度部分地区出现供应短缺,导致中国、印度、土耳其等国钢材出口出现窗口期,基本呈现大幅增长。 随着价格大幅上涨,海外粗钢产量稳步增长,而需求却逐渐疲软,在供需基本面不利的情况下价格也物化。

“尽管欧洲大型钢厂自9月份以来陆续实施减产,但亚太地区仍将保持较高的生产热情,并以一定的价格优势增加对欧洲的出口,以填补当地的供应缺口。 不过,当地的需求并不大。 尽管供过于求的情况依然明显,但亚洲市场近期出现了报价虚高、实际订单偏低的情况。”毛林表示。

此外,俄乌冲突方向不明也增加了国际市场的变数。 毛林认为,当俄罗斯经济面临巨大压力时,钢企或许愿意维持薄利,必要时继续降价,积极寻求出口市场,包括土耳其、印度、部分东南亚市场和中国。 贸易流向的最终走向尚不清楚,但目前对中国的出口受到一定程度的限制。

“一带一路”成为中国钢铁产业转移的首选方向

中国钢铁工业协会副会长罗铁军认为,当今全球产业链正处于重构的关键阶段,特别是“一带一路”沿线国家,人均钢材消费潜力巨大,各项要素成本发展的条件具备。 钢铁工业具有一定的优势。

党委副书记、副总经理胡志春也表示,从“一带一路”沿线国家钢铁供需情况来看,他们代表了全球钢铁增长最快的地区。 近十年来,年产量和需求量保持相对稳定。 高增长速度快于世界总体增长速度。 “从地区来看,消费增长最快的是东南亚和南亚。东南亚近10年的经济发展,特别是钢铁产量的增长,几乎翻了一番,但仍存在近4000万吨的缺口这对整个钢铁行业来说是一个非常重要的机会。”

世界钢铁协会副总干事钟少良表示,到2035年,东南亚的钢铁需求量将从目前的7500万吨增加到1.9亿吨,大约翻一番; 印度也将增加约1亿吨至3亿吨。 “未来15年,印度将增加1亿吨,东南亚将增加1亿吨。这两个地区的增加将弥补中国消费者的下降。”

作为全球钢铁生产和消费中心,中国粗钢产量已连续26年位居世界第一。 上海钢联副会长任竹前认为,全球钢铁生产地点和主要增长地区正在发生转移,未来印度、东南亚钢铁产能扩张将更加明显。 “过去钢铁增量转移主要是以满足国内需求为导向,新一轮转移可能会以全球需求为导向,间接钢铁出口占产量的比重将不断提高。”

冶金工业信息标准研究院党委书记、院长张龙强介绍,近年来,我国钢铁行业对外直接投资主要分布在南亚、东南亚,对外工程承包地区主要是分布于越南、印度尼西亚、马来西亚、伊朗、阿尔及利亚等。

毛林告诉财联社记者,东南亚当地产能利用率一直不是很高,成本处于中低水平,有一定的增产潜力。 但目前需求并没有太大改善。 如果继续在欧洲市场获得相对可观的利润高位的话钢材行业,该地区整体供应可能会宽松,这对我国传统钢材出口来说也是一个长期利空因素。

钢材出口必须转向高附加值产品

需要指出的是,目前我国钢材出口以板材产品为主,长材产品为辅。 据市场调研,我国板材出口主要依靠价格优势,无法跻身海外市场高端产品行列。 因此,板材产品出口量始终居世界第一; 长材主要直接供应海外“一带一路”项目。 ,实际市场流通量并不多。

针对钢铁行业国际贸易发展趋势,段志白认为,近期全球钢材价格整体呈现走软趋势,境内外价差进一步缩小,价格竞争激烈,钢材比重下降。其他国家的钢材出口有所增加。 在我国“双碳”政策的支持下,钢材出口势必从价格取胜转向产品质量取胜,同时重点出口高附加值产品。

世界钢协副总干事钟少良对美联社记者表示,从世界钢协的角度来看,当前和未来钢铁行业发展的趋势是绿色、低碳、可持续。发展。 在钢铁碳排放方面,尤其是中国钢铁行业的碳排放越来越受到外界的关注。 传统钢铁生产企业需要高度重视自身低碳发展战略,尽早实施低碳战略,推动钢铁及钢铁相关产业低碳发展。

“很多企业都把这当做一个口号,但几乎很多外资企业都把这当成自己未来发展的核心。因此,我们必须严格遵守合规管理的原则,高度重视海外营商环境,这是目前最重要的一点。”最重要的是‘双碳’问题,我们要注重与各利益相关方的沟通,我们必须找到更合理的方式来应对新增产能对当地市场的影响。” 钟少良说道。

然而,由于欧洲能源危机,“碳中和”似乎正在发生逆转。 上海钢铁工业集团研究员王选岳对美联社记者表示,欧洲的天然气问题大多与国际政治局势有关。 从近期欧洲地区主要经济指标走势来看钢材行业,能源缺口和能源成本对经济发展产生了负面影响。 负面反馈。 现阶段欧洲在保障民生、建设新能源方面的不足将倒逼碳排放出现增加的趋势。 德国、丹麦等欧洲国家宣布放弃2025年碳中和目标。

“但现阶段状态并不稳定,国际形势变化难以预测。欧洲天然气量价可能较快恢复正常,也可能继续恶化,导致整体限制工业生产。那时,碳排放的逻辑将再次面临挑战。快来转换吧。” 王玄月说道。

孙洪波副总经理表示,全球双碳趋势已成为钢铁企业面临的主要挑战之一。 “无论是在国内投资冶炼,还是在海外投资冶炼,未来都会遇到碳问题。”

(编辑刘岩;记者张良德对此文亦有贡献)

本文来自财联社记者 王斌