五年来,中国出口行业持续经历外部冲击:中美贸易摩擦、全球疫情、美联储新一轮加息,导致全球需求下降、“脱钩”中国工业。 形势变化下,拉动中国经济增长的“三驾马车”中,大宗商品出口表现出较强的韧性。 2022年底,中国大宗商品出口增速同比下滑引发市场担忧。 对我国大宗商品出口国家和出口商品类别的分析显示,我国大宗商品出口在压力下仍保持韧性:

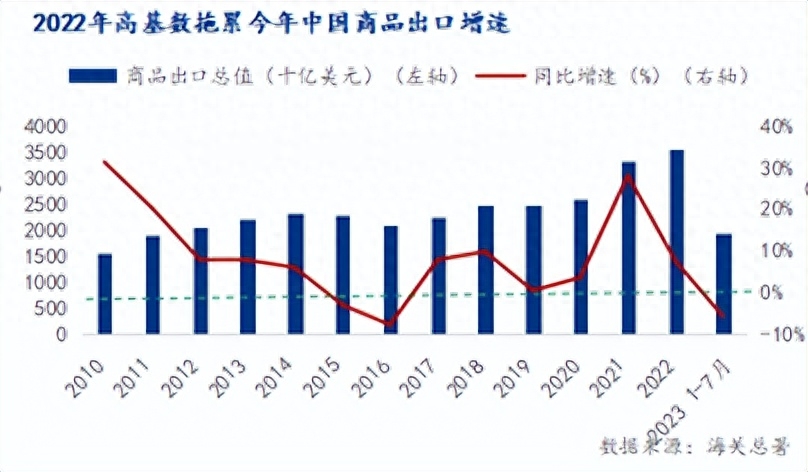

一、我国商品出口同比增速虽有所放缓,但绝对值仍处于较高水平。 2023年1月至7月,我国商品出口总值1.9万亿美元,同比(我国商品出口峰值)下降5.7%,但较2021年增长8%:基数效应拖累了今年我国商品出口额的出口增速。

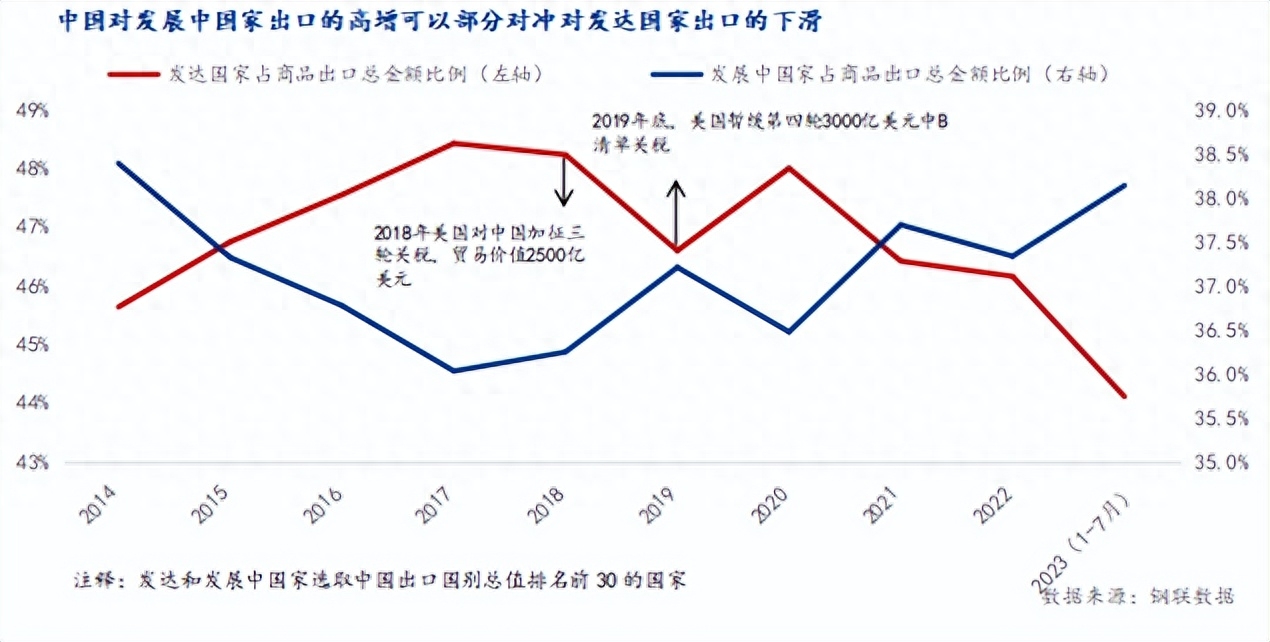

二、中国对发展中国家出口的快速增长在一定程度上抵消了对发达国家出口的下降。 尽管对美国的出口面临压力,但新兴市场的需求持续增长。 中国与发展中国家(主要是“一带一路”沿线国家)互联互通效益日益显现,中国商品出口国家多元化趋势正在形成。 从12个月移动平均来看,中国每月对东盟的出口额已达0.6万亿美元:东盟已取代欧美成为中国最大的商品出口国。

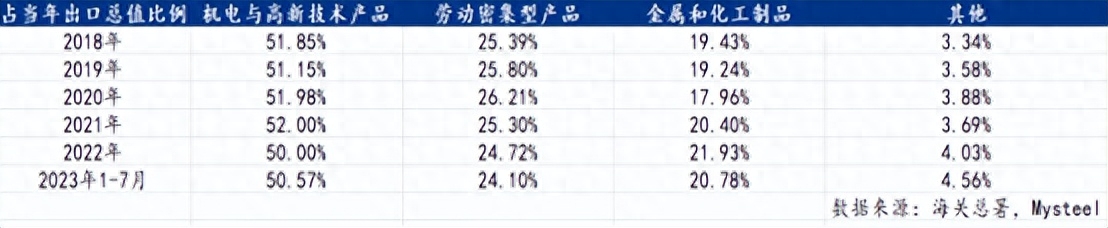

三、中高端制造业产品(机电和高新技术产品)出口额占商品出口总额比重最高。 2021年以来,防疫装备、机械设备、汽车出口等商品出口轮动,使机电和高新技术产品出口金额总体保持在较高水平,对我国出口形成支撑。

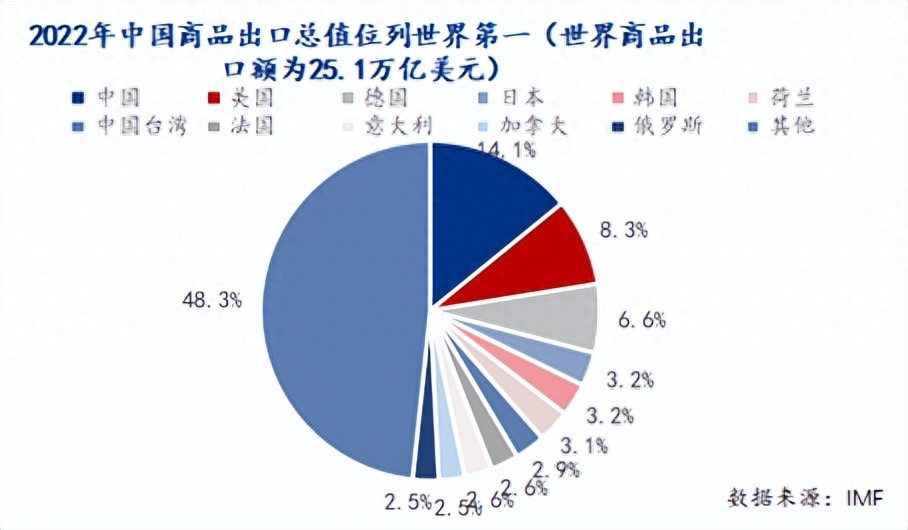

4、我国产业“脱钩挂钩”风险累积。 但得益于中国制造业产业链的广度和深度,中国大宗商品出口仍然具有较强的韧性。 作为世界上唯一拥有联合国工业分类中全部工业门类的国家,中国拥有完整的制造业体系。 产业集群的规模和体量以及生产成本低的优势也带动了我国出口竞争力的持续增长。

尽管市场担心越南、印度等新兴经济体可能对中国出口产业链产生替代影响,但中国作为成熟的“世界工厂”,拥有稳定的政局、完整的供应链体系和强大的承接能力:新兴经济体 中国与世界工厂之间仍存在差距。

此外,美国联邦基金利率目标区间已升至5.25%-5.5%,为2001年以来最高水平,市场普遍认为再次加息的空间较为有限。 未来加息对全球经济的干扰可能减弱,中国大宗商品出口下行压力将有所缓解。

【文本】

一、我国商品出口同比增速虽有所放缓,但绝对量仍然较高。

尽管我国商品出口同比增速有所放缓,但绝对值仍处于较高水平。 2022年,中国商品出口规模再创新高,达到3.6万亿美元。 这是在2021年基础上的新突破(2021年出口额3.3万亿,同比2020年增长28.1%)。 2023年1月至7月,我国商品出口总额1.9万亿美元,同比下降5.7%,但较2021年增长8%。因此,高基数效应将拖累我国商品出口增速今年我国商品出口情况。

二、中国对发展中国家出口的快速增长在一定程度上抵消了对发达国家出口的下降。

2018年中美贸易争端以来,美国将关税作为遏制中国商品进口的重要手段。 在对美国出口承压的同时,新兴市场需求保持增长,一定程度上抵消了我国对发达经济体出口下降的影响。 海关总署数据显示,2023年1月至7月我国商品出口总值同比下降5.7%。 仅对俄罗斯和新加坡的出口额同比增长。 其中,中国对俄罗斯出口商品金额同比增长72.5%。 鉴于2023年中国对俄罗斯商品出口仅占中国商品出口总额的3.2%,俄罗斯带动中国商品出口增长仍需时日。

中国与“一带一路”沿线国家互联互通效益日益显着。 2023年,我国对主要发达国家商品出口占出口总额的44.1%; 而中国对发展中国家(主要是“一带一路”)的出口将占出口总额的38.1%。 %; 同时,自2019年以来,对非洲等新兴市场的出口总额也逐渐增长。从12个月移动平均值来看出口钢材企业名录,中国每月对东盟的出货量已达到0.6万亿美元,使东盟取代了欧美作为中国最大的大宗商品出口国。 中国对发展中国家出口的快速增长在一定程度上抵消了对发达国家出口的下降。

3、中高端制造业商品的轮动更能体现对出口的支持

分析中,出口商品分为四类:劳动密集型产品(一般指低端制造业)、机电和高新技术产品(一般指中高端制造业)、金属和化工产品。产品等。 其中,机电产品和高新技术产品出口额占商品出口总额的比重最高,充分体现了不同商品类比轮换对出口的支撑作用。

2021年,随着中国经济发展和疫情防控继续保持世界领先地位,全球经济正在复苏,加上新兴经济体生产恢复受疫情影响,中国商品出口总额增长28%同比%,各类商品出口同比均增长。 其中,防疫设施(第18类:医疗或手术器械及设备等)出口大幅增长(同比增长22%,创历史新高),有力支撑了全球抗疫斗争流行性。

2022年,全球防疫将进入常态化,全球市场对防疫产品的需求将大幅下降:防疫设施同比下降26.1%。 但机械设备、汽车出口额逆势增长,导致2022年机电及高新技术产品出口额仍同比增长3.4%。 值得注意的是,2021年起汽车出口将继续保持高速增长。 即使2023年1月至7月机械设备累计同比降幅已转负,汽车出口高增长导致机电及高新技术产品出口额同比仅下降3.2%低于1-7月商品出口总额同比降幅5.7%。 的减少。

4、中国制造业产业链的广度和深度赋予中国商品出口更大的韧性

中国产业“脱钩联动”的风险已经积累,但得益于中国制造业产业链的广度和深度,我们认为中国商品出口仍然具有较强的韧性。 作为世界上唯一拥有联合国工业分类中全部工业门类的国家,中国拥有完整的制造业体系,从而形成了一批产品生产集中、配套设施齐全的产业集群。 产业集群的规模优势和较低的生产成本也导致中国出口竞争力持续增长,对世界制造业产业链的影响力不断增强:2022年中国商品出口总额将跃居世界第一。

作为成熟的“世界工厂”出口钢材企业名录,需要稳定的政局、完整的供应链体系和强大的承接能力。 尽管市场担心越南、印度等新兴经济体可能对中国出口产业链产生替代影响,但新兴经济体距离达到世界工厂的标准还很遥远。 以越南为例。 为了吸引外资,越南做出了重大政策调整(降低企业税率、“两免四减半”等政策红利)。 2008年,三星在越南北宁省投资建厂。 经过十多年的发展,目前越南三星工厂的产值占三星集团总产值的30%。 但也占越南GDP的25%以上,说明越南自身承接工程的能力有限,中国“世界工厂”的地位难以撼动。

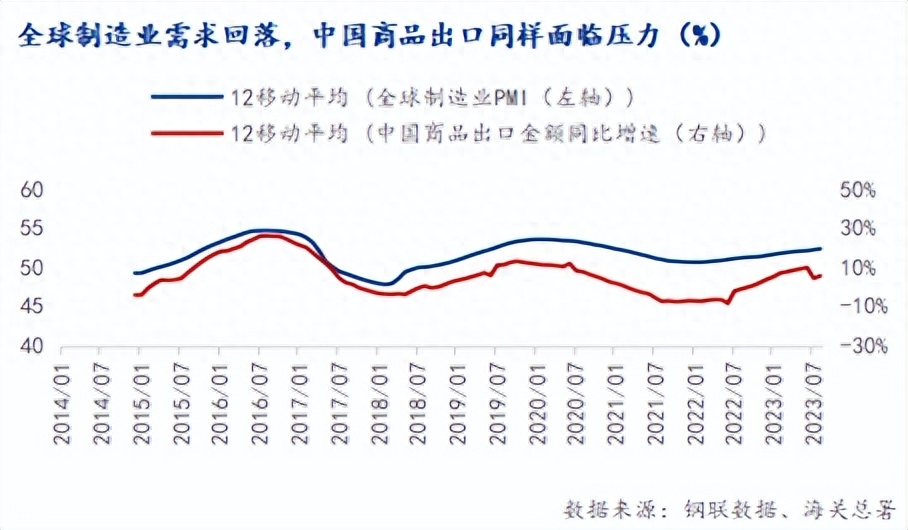

此外,2022年3月,美联储开启新一轮加息周期,全球经济增长承压:全球制造业PMI连续12个月低于荣枯线,海外消费放缓势头给我国大宗商品出口造成下行压力。 。

截至7月27日,美联储六个月内加息11次,累计加息达到525个基点。 美国联邦基金利率目标区间升至5.25%-5.5%,为2001年以来最高水平。市场普遍认为再次加息的空间较为有限。 未来加息对全球经济的干扰可能减弱,美国经济软着陆的可能性加大,中国大宗商品出口下行压力可能有所缓解。