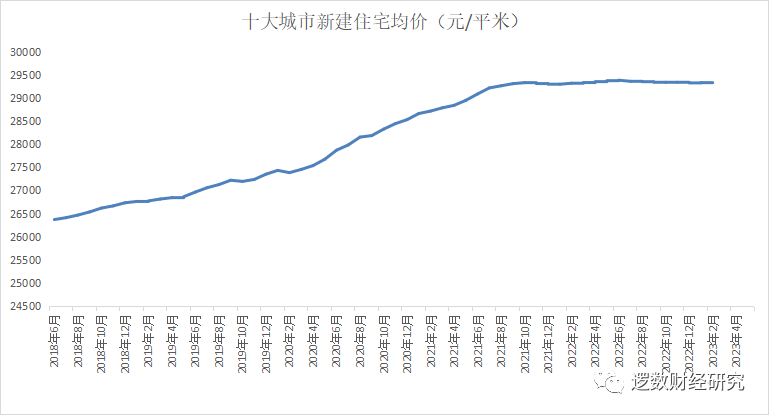

从2015年以来的房价走势来看,2021年下半年以来,100个城市的房价指数普遍停止上涨,甚至出现小幅下跌。 房价上涨动力明显减弱。 2016年房价涨幅最快。

从十大城市房价走势来看,也将在2021年下半年开始止涨,呈现高位平稳状态。

总体而言,中国的房价仍然非常强劲。 2023年房价走势如何,还取决于销量能否回升。

从累计竣工面积来看,如果以1998年隔年累计竣工的住宅面积来看,到2023年2月,已达到134亿平方米。 如果从1985年开始计算,累计竣工面积约为150亿平方米。 该股住宅面积增幅不小。

2022年,中国城镇化率为65.22%,总人口14.12亿。 所以1985年以来累计增加住宅面积150亿平方米,相当于每个城市人口增加16.3平方米的住宅面积。 如果按照城市每户五口人的家庭来推算,1985年以来增加的住宅面积相当于每个家庭增加了80平方米的住宅面积。 如果考虑1985年以前的旧住宅,那么全市住宅面积的总供应实际上基本满足了总需求。 从平均水平来看,住宅基本够住。也就是说,中国的房地产市场正在从过去的增量市场逐步转向存量市场。

随着大量新建房屋进入市场,二手房市场规模将越来越大,二手房交易量将超过一手房市场交易量。

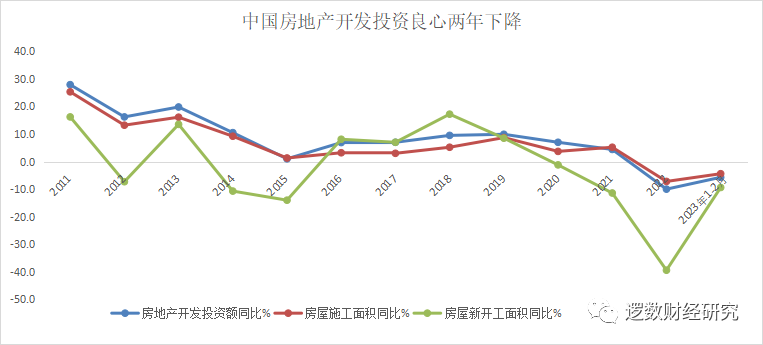

从房地产开发投资来看,新开工面积自2021年以来连续三年大幅下降,2023年1-2月仍下降9.4%; 2022年以来,建筑面积和开发投资连续两年下降。2022年房地产开发投资下降10%,2023年1-2月下降5.7%;

2022年房地产施工面积下降7.2%,2023年1-2月下降4.4%。

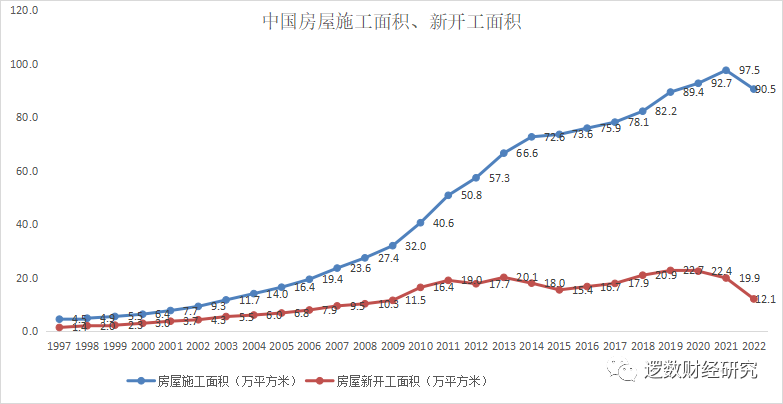

2022 年的住房建设量是 2019 年以来的最低水平,此前每年都在增长。 从新开工面积来看,2022年仅为12.1亿平方米,明显低于2019年22.7亿平方米的峰值,也是2010年以来12年来的最低水平。

房地产新开工面积低,意味着投资水平低。

工业生产过剩、房地产过剩、基础设施过剩将在2-3年内出现。

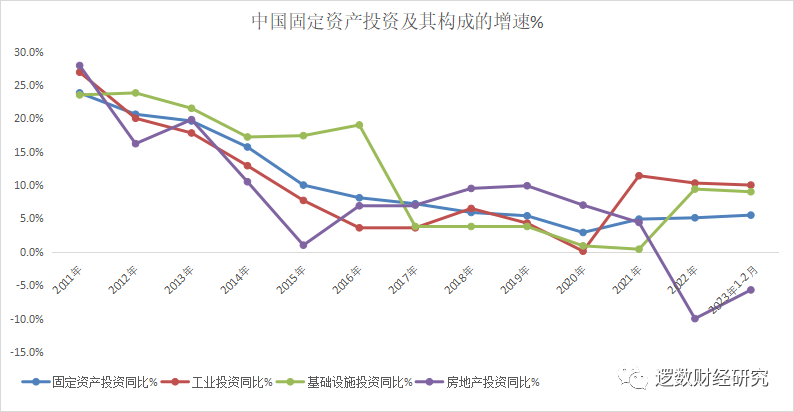

尽管2021年以来房地产投资有所下降,但整体固定资产投资增速仍稳定在5%左右,高于GDP增速。 也就是说,房地产以外的基础设施投资正在快速增长。 从构成上看,2020年、2022年经济不景气时民间投资增速低迷,而国有投资增速较高。 2021年经济向好,民间投资好于国有投资。 因此,私人投资的显着改善是经济改善的衡量标准。 2022年民间投资仅增长0.9%,2023年1月至2月仅增长0.8%。民间投资非常低迷。

2015年之前,固定资产投资保持10%以上的高增速,2015年之后,从未超过10%。 这是中国中长期经济增速下滑的标志。

固定资产投资主要由工业、基础设施和房地产三部分组成。

工业投资:2021年之前增速将持续下滑,2021年以来连续三年强劲,工业投资增长较快最近二手钢材市场,超过10%。 但内需疲软,2023年外需也将减弱,这意味着工业投资供给增长和强劲需求疲软,很可能会出现工业产品供给过剩,出现生产过剩,工业通货紧缩的情况。不可避免的。 2024年开始,工业投资可能低速增长,增速明显回落。

基础设施投资:2022年之前基础设施将疲软。2022年基础设施发展增速将接近10%,但也将明显低于10年前20%的增速。 中国的基础设施已经达到天花板,未来不可能继续保持高增长。 一方面是因为基础设施饱和,另一方面是政府财政吃紧。 因此,可以预见最近二手钢材市场,基础设施建设在2023年甚至2024年不会有突出表现。2024年基础设施投资很可能会下降。

房地产投资:2022年房地产投资将大幅下降,2023年可能小幅反弹,2024年将继续保持低速增长。

铁矿石、钢材和玻璃价格将在2-3年内大幅下跌,但2023年将保持坚挺

综合来看,预计2023年我国固定资产投资增速可能达到6%左右,2024年可能回落至4%左右。

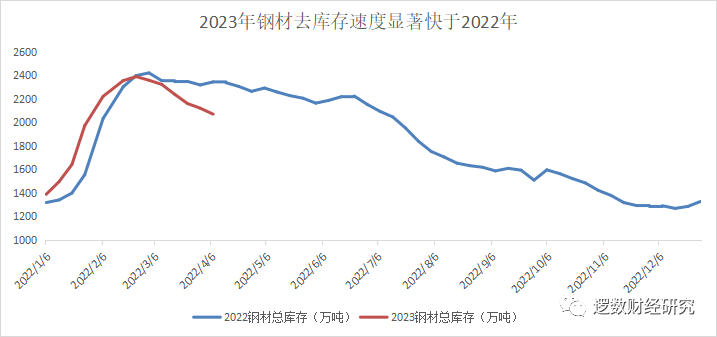

这意味着2023年中国钢铁需求可能保持基本稳定,但2024年钢铁需求可能并不乐观。 从纯粹的需求角度来看,2023年不适合做空铁矿石和钢材,因为房地产逐渐企稳,疫后复苏,信贷大幅增长刺激经济,PMI相对活跃,钢材需求会更好。 但实际情况是,2023年以来,钢铁去库存的速度比2022年要快,需求也不错。

2024年,钢铁和铁矿石价格可能大幅下跌,因为外部需求减弱,此前工业投资快速增长将导致工业生产过剩。 工业投资将放缓。 基础设施饱和和地方财政紧张也会导致基础设施投资。 速度慢,房地产投资很难发展好(因为待售房地产面积高,需要去库存)。 因此,预计2024年钢铁和铁矿石需求将降温,这很容易导致钢铁和铁矿石价格大幅下跌。

预计玻璃的价格将与钢材的价格相似。 逻辑基本是一样的。 2023年房地产复苏预计将支撑玻璃价格。 但房地产的复苏与工业、基建的复苏一样都是短暂的,生产过剩将蔓延到2024年。在工业、基建、房地产领域,钢铁、玻璃的需求端将受到影响。用力打。

即使本轮国内疫情后的经济复苏能够持续到2024年,最迟到2025年就会出现工业生产过剩、基建过剩、房地产过剩、钢铁玻璃价格大幅上涨。

预计未来2-3年,铁矿石价格将跌破500元/吨,螺纹钢价格将跌破3000元/吨,玻璃价格将跌破1200元/吨。 2023年不是做空铁矿石、钢铁和玻璃的合适年份。

近期钢铁去库存步伐较快,库存低于2022年同期。从产量看,高炉开工率持续回升,铁水及钢材产量持续增长,反映了经济复苏带来的钢铁需求改善。 这种改善趋势预计将持续到2023年。需求改善将支撑2023年钢铁价格、铁矿石价格和玻璃价格。