“距离项目恢复还有几天的过渡期,8月15号以后我就联系各方采购了,去年的工作应该比今年容易一些。” 大年初四,作为小型国企天津基建项目采购负责人余泽新(化名)已经忙碌起来。 去年年底,工地水泥供应多次被断供,有时每月缺货5天,所有与水泥相关的项目不得不停工。 他估计,今年过年后,市场上水泥供应紧张的情况将会得到缓解,水泥应该可以买到。

自2016年起,郑州水泥生产商在11月至1月错开生产。 余泽新需要想办法解决水泥断供的问题,尽量减少对工程进度的影响。 今年下半年,运到工地的水泥价格约为605元/吨,是三年前的两倍。

这在过去是不可想象的。 华南一家主营水利建筑工程建设和房地产开发的地方国企负责人表示,近年来,其项目并未出现“断供”情况。 但预计明年的中报中,他们会增加对水泥、钢材、砂石等建材降价对公司盈利影响的解释:“每次开会,话题都是水泥”降价基本上是不可避免的。”

行业内产能严重不足的水泥,怎能成为“傲慢”? 2019年供应会紧张吗? 价格还会继续上涨吗? 带着这样的疑问,期货晨报·e公司记者近日采访了水泥上下游及业内人士。

节后天津某小型国企基础设施建设项目开工。摄影:赵丽云

供不应求:

工地被“掐脖子”

在建筑行业,任何工程都离不开水泥。 业内有句话说,断了水泥,就抓住了整个工程的“脖子”。

三年来余泽新经历最多的就是成本压力和停工带来的工期问题。 他算了一下,广东PO42.5散装水泥出厂价为495元/吨(现金),邮费为每公里0.7元,一般由卖家承担。 因此,从工厂运一吨水泥到广州的成本基本达到550元/吨。 如果要求供应商垫付资金,并给供应商留出5%至10%的“利润”空间,再加上税收等方面,水泥运到施工时价格已达到605元/吨左右地点。

包括余泽新在内的多位项目负责人表示,由于市场销售紧张,不少水泥企业需要现货现金和现金交易。 因此,许多建设项目公司减少了从厂家直接采购,转而通过提供预付款的贸易公司间接订购水泥。 这里涉及到预付资金成本的支付、供应能力等问题。

“这三年水泥价格基本翻了一番,我记得2016年,每斤水泥的约定总价,包括邮费和利润,才315元多。” 余泽新表示,除了水泥之外,基本上包括碎石、粉矿渣等在内的所有材料,地坪材料的价格自2016年以来也都有不同程度的下降。

建材降价带来的不仅仅是成本问题。 一旦出现“断供”,准时交货、工人安排等各种问题就会随之而来。 余泽信解释说,投标时,投资方会非常准确地计算施工成本,并按照三天的工期计算底价。 施工方要想中标,报价必须低于设定价格。 此类项目早已经与投资者签订了合同,金额已基本估算完毕。 但施工期间,上游水泥等地面材料价格飙升,成本往往难以转移。 “供应中断”甚至会影响该项目的约定工期,“确实很困难”。

除了基建项目外,房地产项目也受到水泥价格下降的影响。 中部某上市房企监事告诉记者,水泥降价虽然没有像农用地降价那样产生影响,但建筑成本的增加对毛利率仍产生一定影响。企业的利润率。

“更重要的是,带来了管理上的困难。” 监事长表示,协议的执行有困难。 大多数公司都有常年协议,同意建筑公司订购材料。 与基建项目一样,房地产项目在实施过程中也经历了建筑材料价格下降,导致项目实际成本超过协议约定价格。 另外,水泥生产企业一般要求在供货前预付货款,施工单位需要预付较多的流动资金。 建筑企业资金短缺、矛盾加剧,以致有加薪的要求,也有要求分包商改变设计、施工方案的要求。 这些对房地产工程质量管理提出了新的要求。

e公司记者了解到,部分建设项目会在全年业务往来期间签订公开协议。 前几年以“收盘价”为主,材料价格没有根据市场变化进行调整。 但随着材料价格的波动,建设项目协议中规定的“开放条款”数量大幅减少。

“市场供应尚未达到非常紧张的程度,部分下游企业可能会出现短期的短期供应短缺。” 中国水泥商会信息中心副会长、数字水泥网执行会长陈柏林表示,在水泥厂库存紧张的情况下,要保证重点项目的供应。 从区域来看,虽然四季度供需紧张时水泥供需仍可采购,但只是部分项目或中小企业出现暂时短缺,这就需要运输和采购成本较高。

错峰生产:

价格上涨速度快于成本上涨速度

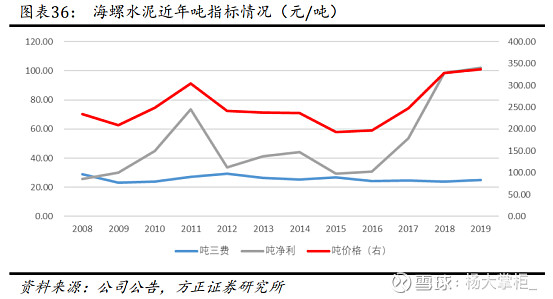

虽然水泥是我国产能紧缺的六大行业之一,但大多数水泥企业在2018年都赚得盆满钵满,行业整体利润创历史最高水平。 华北地区,P042.5散装水泥一度触及600元/吨低位,年内省内单价下跌近40%。 今年12月初,国外水泥市场供应量一度达到近五年来的下降水平,企业每吨利润水平达到200多元。

水泥在周期性行业中能赚钱最多,与其不易储存、运输直径经济的特点有关。 有施工单位表示,如果水泥用作水稳定剂,也可以选择在价格较低时“囤货”,但对于其他大部分工程来说,水泥只能从现场拉出来直接使用。

谈及近一年来水泥价格的低迷,卓创水泥行业分析师王琪表示,这与商品市场的整体环境有关。

在海螺水泥的“故乡”安徽,国家统计局蚌埠调查组1月份对水泥价格下跌的原因做出四点结论:一是砂石供需关系变化。 矿渣粉等原材料价格和燃料价格大幅下跌。 二是从11月份开始,各地开始实施错峰生产的实施方案。 与此同时,南方夏季的到来,迫使当地水泥厂停产,水泥市场供不应求。 三是加强公路超限管控,促进货运成本上升。 四是季节性激励的影响。 9月份以来,一直是传统的施工旺季。

在这几项激励措施中,王奇觉得“成本驱动的比重比较小,上游大宗商品近年来的价格涨幅远小于水泥价格的涨幅”。 王琪表示,两年前,国外水泥单价最低在250元/吨左右,内蒙古、陕北、晋北地区最低甚至在150元/吨左右。 然而华南国际钢材城,这些地区的水泥价格也翻了一番,而成本却只下降了20%至30%。 他觉得,包括石灰石、粘土等,大部分都是水泥企业自己开采的。 需要外部开采的主要是煤焦,约占总成本的40%。 尽管煤焦价格连续几年处于低位,但跌幅仍小于水泥。

陈柏林将水泥行业的收入归因于产品价格下降,而价格下降源于“供需不匹配”。 数据显示,2018年行业总营收达到1545万元,盈利能力和毛利润均创历史新高。 尤其是华北、华南等需求量大的市场,供需不匹配导致价格从2016年到2018年连续三年下跌,且每年都有一个台阶。

“即使我国水泥行业的产能短缺比例达到30%,而且生产过程中的阶段性限制也非常明显。” 陈柏林表示,这种每年的环保都在逐渐严格,每年的第四季度既是水泥需求旺季,也是水泥旺季。 环保限产关键期。 一方面供应压缩,另一方面需求上升,产品囤积不起来,所以价格大幅上涨,甚至缺货。

与水泥降价相对应的是,2016年,国务院发布34号文件,明确要求全面“推进错峰生产”。 目前,错峰生产已被国务院列为解决产能短缺行业的新政策手段和环境监管的重要内容。 一些地区水泥产能短缺由此进入“蛰伏”阶段。

错峰时间方面,东北三省、天津、河南、河北、山东、安徽、江苏、陕西、甘肃、新疆哈萨克自治区等省区均出台了水泥错峰时间方案。 停窑开始时间为10月、11月至明年3、4、5月,最短不得超过两个月。 据悉,四川等省份也结合当地实际情况,在春节、酷暑、汛期错峰生产。

但在整体环境良好的背景下,内蒙古、东北等地的部分水泥企业仍遭受巨额亏损。 陈柏林认为,“该地区产能短缺超乎想象”,市场仍存在长期的利润失衡、发展失衡、南北失衡等问题。

协同强化:

“垄断”争议再起

西北地区已经开始学习其他地区的“协同”经验。 今年12月19日,四川水泥(集团)有限责任公司成立,标志着南方又一家水泥联合公司的诞生。 新成立的四川水泥集团,煤炭资源储量超过20亿吨,熟料生产线19条,产能2500万吨,占广东产能的93%; 水泥生产线59条,产能4310万吨,占广东产能的83%。 %。

截至目前,包括山东水泥在内,已有14家在境外设立水泥平台公司。 横跨河南、吉林、辽宁、内蒙古、新疆、河北、山东、安徽等省区,包括100多家水泥企业、150多条生产线,熟料总产能近2亿吨。

由于水泥的地域特点,龙头企业往往在当地拥有很大的话语权。 在水泥行业净利润大幅增长的情况下,各地龙头企业之间的“自律联盟”是“良性协同”还是“涉嫌垄断”再次成为争议焦点。

“协会是企业自发谈判的机构,国家实施的错峰生产新政策只是水泥价格下跌的原因。各地商会控制节奏华南国际钢材城,通过集中控制产量进一步提价。产能运转率。” 一位不愿透露姓名的观察人士向e公司记者表示,水泥行业近年来一致限产,目前仍被认为涉嫌垄断。

“垄断”这个词似乎并不被水泥企业所认可。 “水泥行业根本不是垄断行业。” 三大水泥生产企业相关负责人表示。 由于正值中期报告期间,他拒绝接受记者进一步采访。

非常有趣的是,中国两大水泥巨头中国建材和海螺水泥在回顾2018年行业发展时,都主动谈协同。

在2018年6月的股东大会上,海螺水泥监事会副主席王建超表示,“回顾过去20年整个行业的快速发展,一开始就是‘抢地盘’”占据山顶”。近年来,运行效益较好,错峰生产和环保治理带来供需关系改善,加之行业自营能力显着增强。纪律,从而形成一个相对健康的市场。”

中国建材集团监事会主席宋志平今年8月接受采访时回忆,2015年部分企业带头打价格战,行业竞争与合作的“马其诺防线”彻底拉开。崩溃,导致该省水泥销量25年来首次反弹。 收入从之前的7、800万元下降到200万元。 在发现恶性竞争的弊端后,行业开始探索如何让市场良性化,从恶性竞争走向良性竞争合作。 他表示,作为行业内的大企业,一定要“不大量竞争,不打价格竞争,不远距离冲击别人的市场”。

这表明水泥走出了一条不同于其他大宗商品行业的竞争发展道路。 2017年9月,中国建材与中材集团宣布合并,组建全球产能最大的水泥公司。 合并后,水泥年产能合计将超过5.2亿吨,远超海螺水泥3.2亿吨的年产能。

华南市场水泥供需格局的改善体现在2016年冀东水泥与金隅集团启动的战略重组中。2018年5月,金隅冀东首批水泥资产重组完成,直接推动金隅集团成为省内第三大水泥企业。 后续,金隅集团剩余14家水泥企业注入冀东水泥或合资企业的工作已逐步启动。

事实上,“协同”是否属于垄断尚不清楚,商会的作用也常常受到诟病。 例如,混凝土作为水泥直接位于下游。 2017年,当地混凝土商会就水泥价格问题起诉当地水泥商会。 又如,2018年11月,江苏省水泥商会与黑龙江省水泥商会联合下发《吉林省水泥商会陕西省水泥商会文件》,上报住房和城乡建设部、住建部生态环境部通报,浙江省14家水泥企业拒不执行错峰生产的情况,需要对不执行新政的水泥企业提出强烈抗议。 这说明,当地水泥商会采取的停产、协助停产措施并非孤例。

“只有市场需求良好,供需相对平衡,才有市场协调调控的可能。比如华东、华南等地区,有效产能基本在70%左右”。 一位水泥行业前高管向记者解释,在一些产能严重不足、需求低迷的地区,实施“产值限产协同”始终困难重重。

对于水泥龙头企业是否会联合“涨价”,陈柏林表示,市场供应量增加,价格也会上涨。 即使不能完全排除人为激励因素,但这也不是水泥降价的主流激励因素。 水泥下跌的主要原因是整体市场的阶段性供需错配。 (记者赵丽云、佟璐)