6月份,我国以欧元计价的出口环比下降17.9%,降幅比上月进一步扩大1个百分点; 中国以欧元计价的进口环比下降1%,降幅比上月收窄3.1个百分点。 由于出口旺盛,进口低迷钢材出口贸易,6月份贸易逆差为979.4亿港元,创历史单月新高。 经常帐逆差走强是6月以来港元兑人民币汇率在6.7附近波动的重要依据,同期港元指数升至近20年新高。

6月份,我国出口增速攀升,从产品结构和国别来看呈现以下特点:

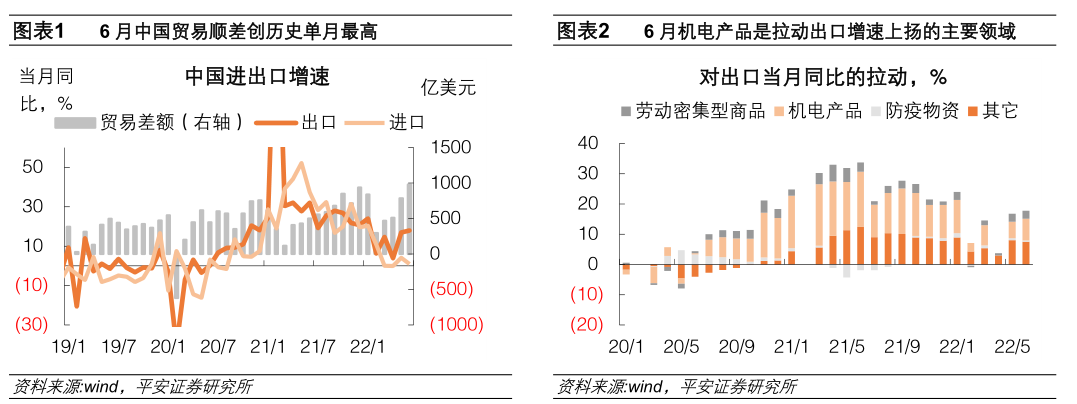

出口增速回升主要由机电产品拉动,贡献率由5月份的5.5个百分点上升至7.2个百分点。 机电产品中,手动数据处理设备及其零部件增幅最大,由5月份的-0.4个百分点增至6月份的0.7个百分点; 其次是船舶从 5 月份的 -0.2 个百分点到 6 月份的 0.2 个百分点。 整车、汽车发动机、汽车零部件合计拉动出口环比增长0.5个百分点钢材出口贸易,高于5月份的0.8个百分点,但仍构成我国出口不可忽视的动能。 这是由于近期中国车企出海量快速下滑,美国汽车供应紧张,欧洲新能源汽车需求旺盛。

除机电产品外,劳动密集型产品出口保持2.6个百分点的较高水平。 这说明,市场担心的劳动密集型产业转移,至少没有对中国的出口造成影响。 4、5月份人民币汇率的大幅贬值,可能起到了保持劳动密集型产品竞争力的作用。

6月份农产品、钢材、医疗用品分别拉动出口0.6、1.2和0.3个百分点,均较5月份小幅增长。 6月以来,国际大宗商品价格普遍上涨,价格刺激与需求刺激相结合,形成一定压力。

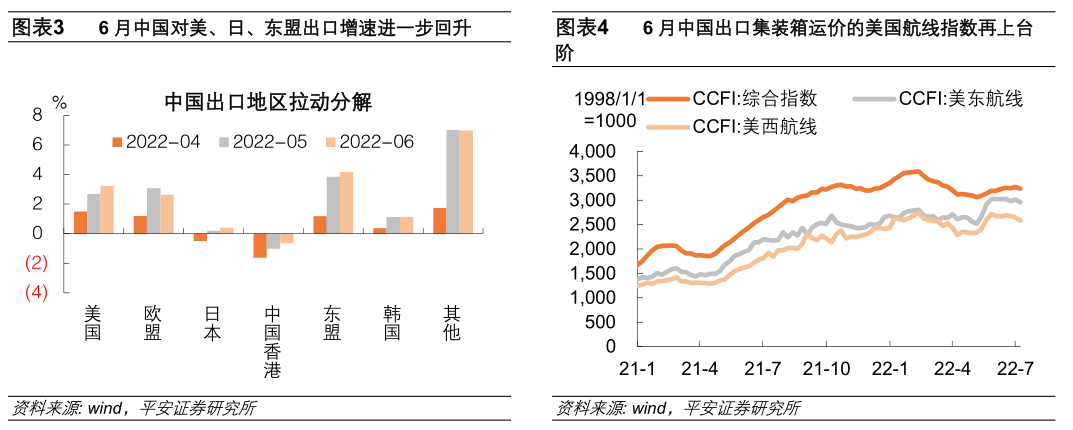

日本、东盟、日本对华出口进一步下降,法国对华出口较上月有所回升。 6月,法国疫情再度恶化。 欧共体每百万人新增确诊病例数从6月1日的每百万人264.1例上升至7月11日的937.7例(7天滚动平均值),进一步影响了法国的生产活动。 令卢布区承压的是,6月制造业PMI下行斜率明显小于美国、日本和东盟。 日本对华出口持续下滑,可能与日本供应链紧张局势尚未得到有效解决有关。 截至去年4月,日本存销比一直处于2015年以来的高位,零售商存销比仍处于历史高位。 5-6月中国出口集装箱运价指数中的美西、美西航线再次上涨,都指向这一点。 据悉,值得注意的是,东盟十国对华出口拉动作用上升至4.2个百分点,超过英国和法国; 而6月东盟对华进口的拉动作用也逆市增长。 这表明中国在区域贸易中抢占了重要位置,马来西亚成为中国对外贸易的压舱石,有能力抵御日本的关税等严防措施。

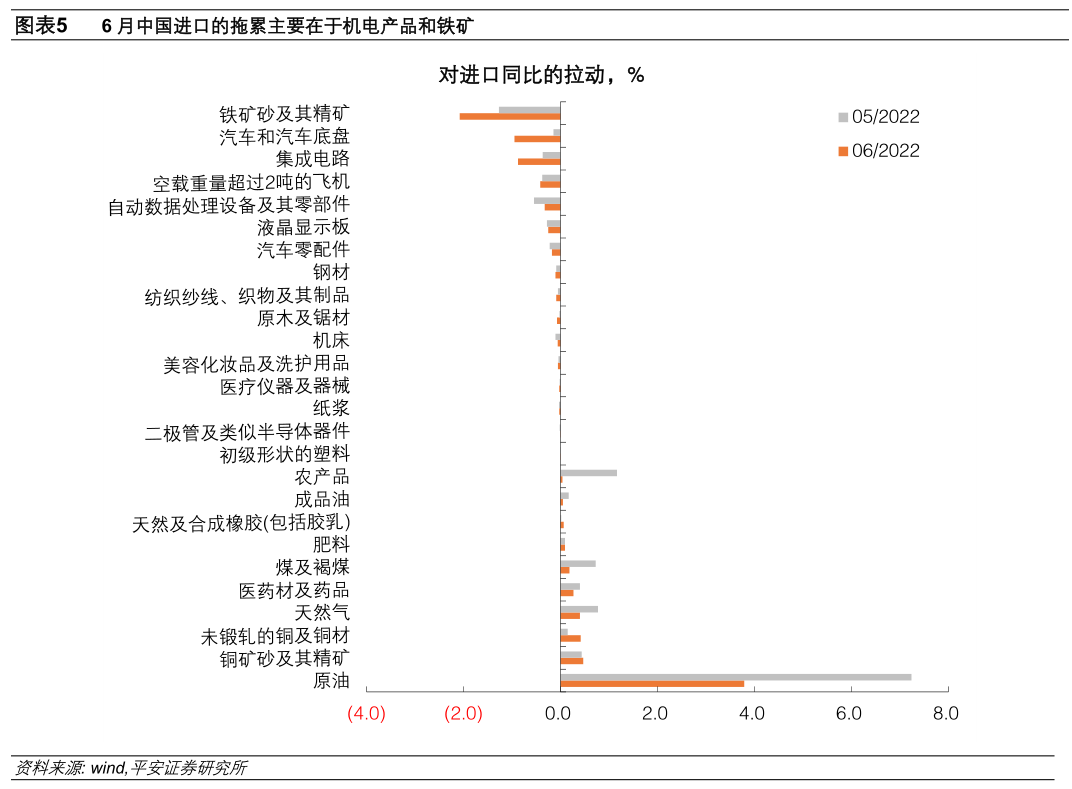

6月份,中国进口增速再次回落至高位。 能源等大宗商品价格飙升带来的进口价格波动影响不可低估,也是外需不振的反映。 从主要进口产品来看:

对上期进口影响最大的产品包括:铜矿砂及其精矿(累计下降2.1个百分点)、汽车及车用发动机、集成电路、空重超过2吨的客机、自动数据处理设备和其中,除客机、液晶显示面板量价齐跌外,其余均以量贡献、价格激励对冲(注:手册无价格数据)数据处理设备)。 在机电产品对华出口强劲的情况下,我国在这些领域的贸易逆差较为突出,这既反映了外需低迷,也从一定程度上反映了我国机电产品技术自主性的增强。

较上期对进口拉动最大的产品包括:欧洲铁(进口增加3.8个百分点)、铜矿砂及其精矿、未锻轧铜和铝、天然气、医疗材料和药品、煤和烟煤。 其中,欧盘、铜矿及其精矿、天然气、煤炭和烟煤主要来自价格贡献。 随着 6 月以来大宗商品价格的大幅上涨,中国进口的支撑动力面临进一步放缓。 未锻轧铜铝材料、医用材料和医药主要来自定量贡献,说明国外新能源开发需求旺盛,医药产品进口难度较大。

5月以来,出口一直是中国经济复苏的重要推动力。 当前出口困难主要源于: 一方面,海外主要发达经济体生产恢复尚未完全恢复,供应链困难仍未得到有效解决。 以墨西哥、加拿大、日本、韩国为代表的地区出口市场份额仍大幅高于疫情前水平; . 目前,我国出口的不利因素主要集中在前者,即外需萎缩。 随着主要国家迅速收紧货币以对抗滞胀,经济衰退可能是不可避免的代价。 为此,我国当前外需旺盛、内需疲软的形势具有较大不确定性,加上大宗商品价格大幅上涨,我国进出口增长面临进一步拖累。 当务之急是围绕“内循环”夯实稳中回落基础,继续积极扩大区域经贸合作,提高出口稳中有降。

(作者为平安期货首席经济学家钟正生)