10月,马云刚刚表示,阿里巴巴从今年开始将不再提及“电子商务”,在全球引起巨大轩然大波。 紧接着,阿里巴巴公布了第二季度财报。 财报发布前,不少围观者想看一巴掌,认为马云要淘汰“电商”另起炉灶,因为电商业务快速下滑不可持续。 然而,昨天刚刚发布的阿里巴巴财报却显得让围观者大跌眼镜。

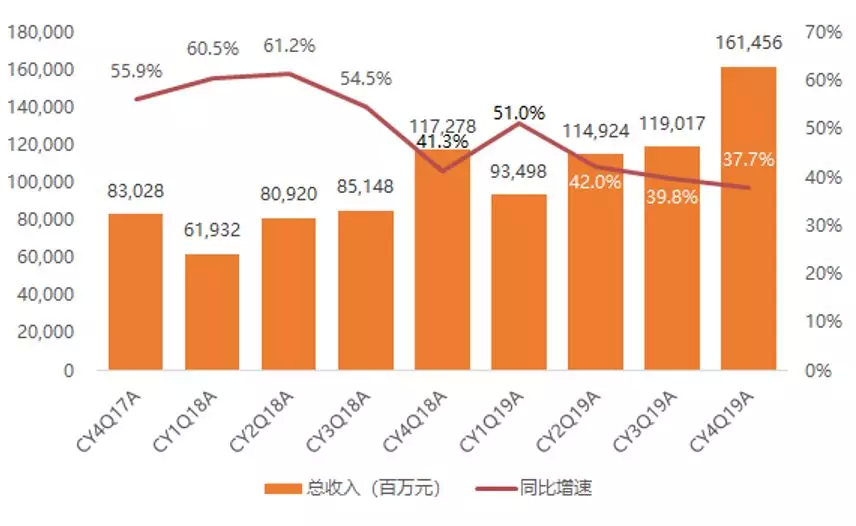

今晚,阿里巴巴集团公布了2017财年第二季度(2016年7月1日至9月30日)财务报告。 当季,集团营收环比下滑55%至342.92万元; 核心电商业务收入环比下降。 41%,达到284.93万元; 中国联通单季度月活跃用户增加2300万至4.5亿。 阿里巴巴集团本季度调整后EBITA(息税摊销及折旧前利润)环比下降42%至145.93万元,调整后收益率为43%; 其中,核心电商业务调整后EBITA回报率为62%。 剔除非现金重估利润、股权奖励和某些其他项目,季度调整后利润环比下降41%至129.49万元,调整后摊薄每股收益为5.26元。

第二季度业绩为突破奠定基础

中国互联网公司发布的财报中使用的基本术语是“增长”,因此仅看下降情况很难客观地了解阿里巴巴上季度的业绩。 更客观的方法是与华尔街分析师的预期进行比较。 阅读新闻报道我们知道,在财报发布之前,华尔街对阿里巴巴集团上季度的业绩表现持悲观态度,认为“净利润和产值都会环比下降”,因为“当中国经济开始复苏时”形势恶化,“阿里巴巴集团业绩也会恶化”,这吸引了一批人关注阿里巴巴股票,然而二季度财报超出分析师预期,让破位计划破灭。本文发稿时,阿里巴巴股价刚刚在香港开盘,跌幅超过2%,看来这次突破将会带来损失。

阿里巴巴第二季度业绩远超华尔街预期的原因大致有三个。

首先,阿里巴巴的业绩肯定受到中国经济环境的影响。 俗话说,皮不剩,毛将附。 从这一点来看,华尔街分析师的逻辑并没有错。 错误在于对近期中国经济的误判。 事实上,虽然中国经济增速仍存在不确定性,但根据国家统计局10月19日公布的前三季度国民经济运行数据显示,前三季度中国消费市场不仅没有下滑季度,但呈现强劲下滑。 消费对经济增长的贡献率仍然较低,消费者信心指数下降。 与二季度相比,三季度消费品零售产值同比增长5.5%,比二季度提高5.6个百分点; 7月、8月、9月同比增速由负转正,同比增幅分别为-0.1。 %、2.7% 和 1.6%。 同期消费者信心指数维持在105以上。 换句话说,虽然对中国经济下滑的前景存在疑虑,但民众仍有钱,但消费却在增加。 相应地,这也为电商消费的下降奠定了坚实的基础。

首先,天猫持续向社交电商平台迈进,带动业绩下滑。 财报显示,阿里巴巴中国零售平台社区化进展持续凸显。 中国联通直播已成为与用户互动的创新渠道。 产品直播演示每晚都有数百万人观看。 基于社区的变化带来了更多的用户数量。 粘性:9月份,每天晚上有超过600万天猫用户在平台上分享购物经历。 用户参与度和品牌分销能力的提升,让淘宝获得了更多品牌商的重点投资。 例如,苹果公司在中国的前7场发布会选择淘宝作为第三方线上分销平台,与UGG等80个主要国际品牌合作,“2016淘宝双十一全球时尚盛会”展示当季新款款式,为用户提供以“现看现买”的创新娱乐和购物形式。

个性化和直播内容导致活跃用户数量下降,从而提高平台的变现能力。 截至二季度末,中国零售平台中国联通月活跃用户增至4.5亿,环比净增2300万,环比下降30%; 该季度,年度活跃卖家达到 4.39 亿。 每个活跃卖家对中国零售平台的年度收入贡献保持强劲下降趋势,从今年同期的174元上升至本季度的215元。

阿里巴巴财报并未提及网红经济,但网红经济的崛起应该会对第二季度的交易和阿里巴巴用户活跃度产生较大的提振作用。

一是中国联通贡献大幅提升。 上季度,阿里巴巴联通客户变现率首次超越非联通客户,标志着阿里巴巴拥抱联通战略的成功。 本季度,中国联通业务继续下滑。 中国联通来自阿里巴巴中国零售平台的收入为187.1万元,环比增长78%。 中国联通占中国零售平台整体收入的78%,较今年同期的61%大幅提升。 每个移动月活跃用户的收入贡献从今年同期的87元增至本季度的151元。

后两点与阿里的流动性有关。

比产值和收入更重要的是阿里巴巴改革初见成效

马云在云栖大会上表示,阿里巴巴未来的使命是构建未来商业的基础设施,通过交易市场、支付、物流、云估算、大数据为商店和企业赋能。 基础设施的一大核心就是阿里巴巴的云计算业务阿里巴巴钢材市场,所谓数据是新能源,计算是新技术,从而引发新零售、新金融、新制造、新文化的变革。 从这个角度来看,云估算业务的发展对阿里巴巴来说比目前的产值和收入更重要。 只有像云估价这样的未来业务取得重大进展,马云才有底气和胆量说电商将被淘汰。

果不其然,在第二季度财报中,阿里云预计经营业绩表现出色,付费用户数下降至65.1万,推动阿里云产值创下14.93万元的历史新高,较上年下降130%。季度,连续第六个季度增长领先全球。 财报显示,2017财年第二季度,阿里云预计付费用户数环比下降108%,覆盖金融、医疗、公共交通、能源等日益广泛的行业和企业类型。 、制造业、政府机构、游戏和多媒体。 这是阿里云连续第三个季度披露付费云用户预计数量。 前两季度财报显示,预计付费云用户数保持了三位数的增速。

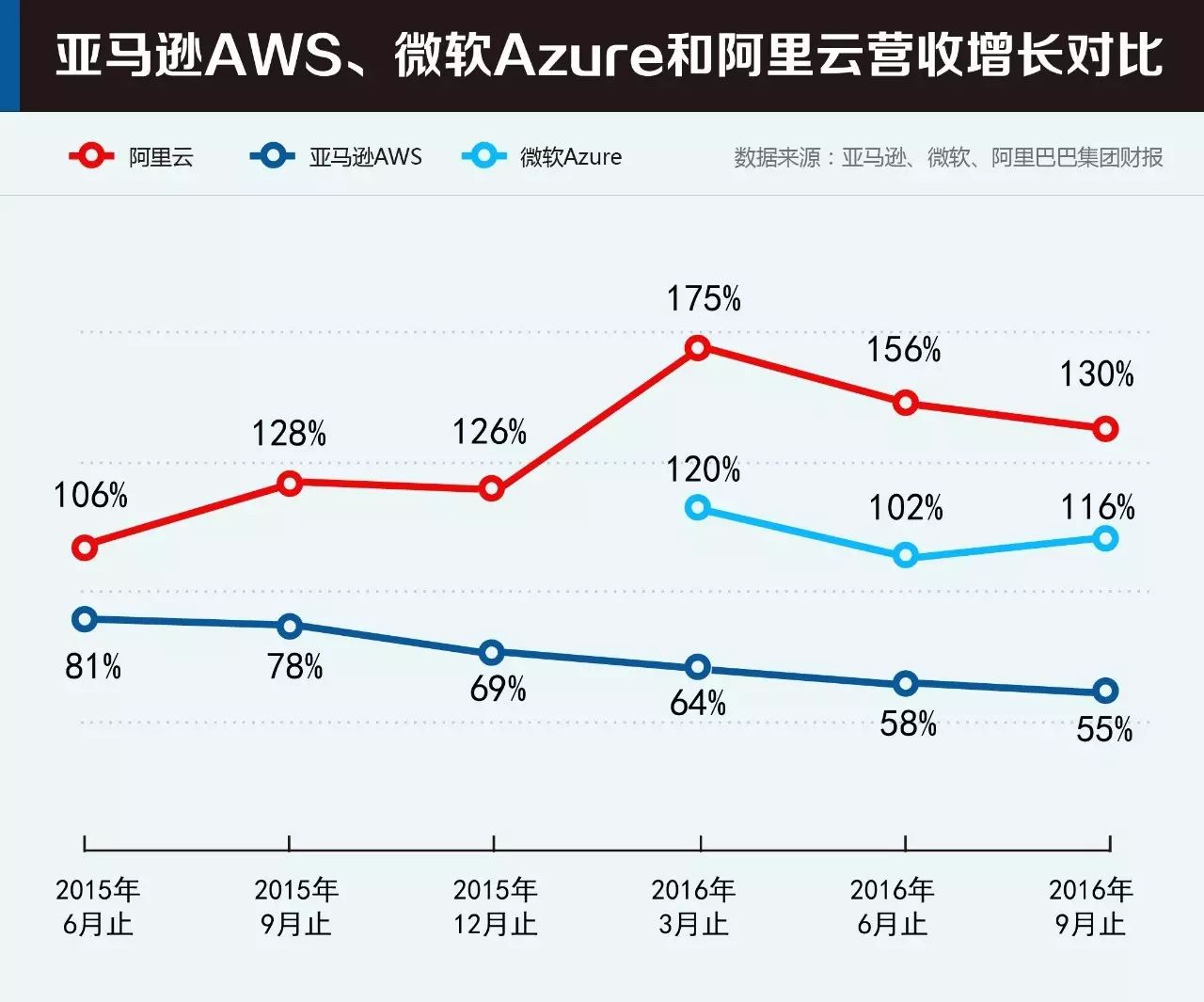

相比之下,在全球云预估3A(AWS、Azure、Cloud)阵营中,亚马逊AWS产值环比增长55%,谷歌Azure产值环比增长116%。 他们将越来越感受到来自后来者阿里云的挑战和压力。 过去一年,阿里云已上调产品价格17次。 就在10月,阿里云宣布国内云产品全面涨价。 其中阿里巴巴钢材市场,由于规模经济以及飞天操作系统去年的大规模技术升级,核心云产品的价格涨幅高达50%。 针对美国巨头发起的价格战刺激了阿里云付费用户数量的下降,从而带动其产值维持快速下滑。

阿里云的快速衰落表明,阿里巴巴已经找到了继BAT三无之后的下一个电商公司。

与阿里云一起出现快速下滑的新业务还包括阿里巴巴的数字娱乐业务,季度营收为36.08万元,环比下降302%。

新业务的背后是核心电商业务的资金支持。 事实上,考验的是阿里巴巴的流动性。 第二季度,阿里巴巴集团调整后自由现金流达到139.43万元。 这也支持了阿里巴巴的农村发展。 猫猫网、天猫商城、泰泰电商三大新兴电商平台的投资布局。

阿里巴巴股价去年已下跌30%,远超标准普尔500指数8%的跌幅。 马云的财富由此增至356亿港元。 这一部分是由于阿里巴巴集团净利润的激增,但最主要的原因还是外部环境,我们已经能够更清晰地看到新阿里的雏形。

趁着双十一期间,日本亚马逊在中国大陆推出黄金会员服务,为中国黄金会员提供全年跨境订单无限制免费送货服务。 这应该是对阿里巴巴近年来全球扩张的反击,但第二季度的财报显示,夺取阿里巴巴在中国市场的份额并不是异常困难。 正如野村期货分析师克里·赖斯所言,“阿里巴巴集团根植于中国消费者购买商品的习惯,而亚马逊很难打破中国消费者的习惯。”