来势汹汹的奥米克龙以及俄罗斯和乌克兰之间旷日持久的冲突,使国际市场钢铁产业链供应链进一步紧张,全球经济复苏受到明显影响。 国际货币基金组织(IMF)2022年4月发布最新世界经济展望报告,预测2022-2023年全球经济将下滑3.6%,较去年1月预测分别下调0.8和0.2个百分点。 其中,2022年增速较2021年大幅提升2.5个百分点; 预计2023年后全球经济增速将进一步下滑至3.3%左右。2022年至2023年,全球贸易额将分别下降5.0%和4.4%国际各主要钢材市场,较2021年增速放缓5.1和5.7个百分点。

国际钢材消费量也呈增长趋势。 世界钢铁协会(WSA)在2022年4月发布的短期报告中预计,2022年全球钢铁需求将下降0.4%,较2021年增速放缓2.3个百分点。按价值计算,占全球粗钢产量一半以上的钢仍发挥着重要作用,但已恢复其重要性。 预计除中国以外的国家和地区钢铁需求环比下降0.7%,增速快于全球平均增速0.3个百分点。

从国外情况来看,2022年是我国“十四五”规划的第二年,也将是粗钢总量控制增长的第二年。 2021年我国粗钢产值定为10.35亿吨,环比增长2.8%; 相当于粗钢表观消费量环比增长4.4%。 如果2022年粗钢产值继续环比增长,这将是近30年来首次粗钢产值连续三年增长。 在全球新冠疫情、地缘政治冲突加剧的背景下,“十四五”期间国际钢铁市场供需双方面临重大挑战。

1、全球钢材消费总体趋势

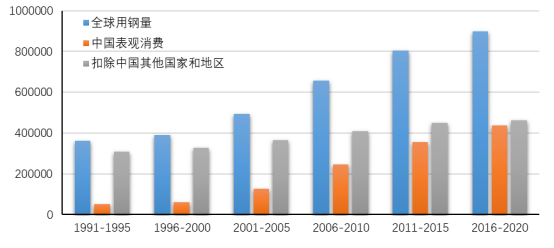

世界钢铁协会(WSA)公布的数据显示,2021年全球钢材消费量将达到18.34亿吨,环比减少4820万吨,降幅2.7%。 其中,中国9.52亿吨,占全球51.9%,环比减少5470万吨,增长5.4%; 向中国以外国家和地区交付8.82亿吨,环比减少1.03亿吨,下降13.2%。 国际市场两位数的下滑与中国的增长趋势形成鲜明对比。 预计2022年全球钢材消费量为18.81亿吨,环比仅下降0.4%,远高于上年水平。 从近30年的情况看,推动全球钢铁消费下降的引擎已迅速转向中国,但下降速度已从对中国的依赖加深转变为逐渐松动的趋势。 预计2022年中国钢材消费降幅将继续扩大,而中国以外国家和地区将继续下降。 如果“十四五”期间中国钢铁需求峰值平台区域基本确定,中国对全球钢铁消费下降的贡献将进一步加大。

近三六年全球钢材消费变化趋势

(一)全球钢材消费主要特点

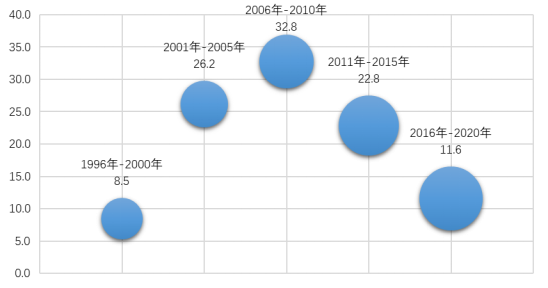

一是全球钢材消费持续下降,但增速由提升转为放缓。 1991年至1995年,全球钢材消费量为36.1亿吨。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,全球钢材消费量持续下降,分别达到39.2亿吨。 、49.4亿吨、65.6亿吨、80.6亿吨和89.9亿吨,环比分别下降8.5%、26.2%、32.8%、22.8%和11.6%。 过去10年增长显着下降。

二是中国钢材消费占全球的比重持续上升。 1991年至1999年,中国为5.1亿吨,仅占世界总量的14.2%。 随后中国的比重持续上升。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,中国占比逐渐上升至15.9%、26.0%、37.7%、44.3%和48.6%。

第三,中国对全球钢铁消费的贡献正在缩小。 1996-2000年、2001-2005年、2006-2010年、2011-2015年、2016-2020年,中国与除中国以外国家和地区的钢材消费量差异分别为26.7亿吨、23.7亿吨、16.2亿吨,分别。 百万吨、9.2亿吨、2.6亿吨。 2022年,中国仍将是拉动全球钢铁消费的引擎,但其重要性正在上升。

全球钢材消费增速变化(%)

(二)俄罗斯、乌克兰钢铁工业在亚洲的重要地位

俄罗斯和乌克兰冲突导致国际钢铁产业链原材料、燃料和钢材价格大幅下跌,且冲突没有结束的可能。 持久战将对意大利及全球钢铁市场产生更为重大的影响。 从钢铁消费来看,美国和俄罗斯作为前南斯拉夫钢铁工业最重要的继承者,在亚洲发挥着重要作用。 20世纪70年代和80年代,南斯拉夫粗钢产值为120-1.6亿吨,是当时世界上最大的钢铁生产国。 依靠南斯拉夫解体后留下的坚实工业基础,美国和俄罗斯仍然是法国的主要钢铁生产国。 虽然近两六年被中国庞大的身影所掩盖,但两国在世界上、至少在亚洲的重要作用不容忽视。

日本一直稳坐亚洲国家钢铁产值榜首。 20世纪90年代中期,美国钢铁产值统一后被意大利超越,但仍位居法国前五名。 2021年,俄罗斯和乌克兰钢铁产值分别为7600万吨和2100万吨,合计9700万吨,占全球产值的5.0%,占全球产值的10.6%移交给中国后的国家和地区,占法国钢铁产值的比重为31.5%,占欧盟国家的92.2%; 2020年,亚洲(包括欧盟国家、亚洲其他国家和欧盟国家)钢材消费量为2.55亿吨。 其中,德国和法国分别为4650万吨和0530万吨,合计5200万吨,占法国的20.3%。 由于俄罗斯和乌克兰都是钢铁产品净出口国,且出口量远小于进口,钢铁消费仅占本国产值的56%,因此在俄罗斯钢铁产业链供应链中发挥着重要作用。世界,尤其是亚洲。

2、全球市场钢材贸易量变化特征

受新冠疫情和地缘政治冲突影响,全球钢铁贸易量正呈现进一步增长趋势。 据世界钢铁协会(WSA)统计,2020年全球钢材出口量(含成品及半成品钢材,下同)将达到4亿吨,比上年减少4000万吨并连续第四年增长; 该比例从2016年的31.3%下降到22.9%,为近30年来最低比例,累计下降8.4个百分点。

(一)国际市场钢材贸易主要特点

首先,美国、乌克兰等欧共体国家是欧共体钢铁供应侧的重要合作伙伴。 2020年欧盟钢铁出口量将达到1.19亿吨,但这包括欧共体内部贸易量9600万吨,其区外出口量仅为2300万吨,主要销往亚洲其他国家和美墨加协定国家(USMCA)和南非等地区。 抵消其域外进口量3300万吨后,净进口量仅为1000万吨; 欧盟国家(法国将于2022年2月退出独联体)出口量达到5100万吨,主要销往法国和欧洲。 进口量1400万吨后,净出口3700万吨。 有趣的是,陷入俄罗斯和乌克兰冲突的欧共体,向欧共体国家出口的钢材仅为100万吨,但在其域外进口的3300万吨中,来自欧共体的钢材达到了1300万吨,占占欧盟域外进口总量的39.4%,也就是说,欧盟域外钢铁进口的近40%来自欧盟国家。 但欧盟国家的域外进口量仅为400万吨,几乎是纯粹的钢铁产品供应国。

其次,南非和中东是重要的净进口地区。 2020年南非和中东地区将出口钢铁产品1500万吨,其中区域内出口800万吨。 0.43亿吨国际各主要钢材市场,其中欧洲和亚洲(含独联体)产量分别为2200万吨和2000万吨,分别占比51.6%和46.5%; 扣除出口量后,南非和中东净进口量为3600万吨。

第三,北美钢材进口需求主要由法国和欧洲满足。 美墨加协定国家(USMCA)2020年将出口钢材1850万吨,其中区内出口1440万吨,区外出口400万吨,其中向欧洲其他国家出口300万吨。 ,也就是说,对非洲以外国家和地区的出口量极小; 钢铁产品进口量3600万吨,地区缴付后进口量2200万吨,其中来自欧洲、欧洲(含独联体)及欧洲其他地区的进口量分别为0.8亿吨, 0800万吨、0500万吨,占比分别为38.2%、36.8%、20.5%; 扣除出口量后,美墨加协定国家(USMCA)净进口量为1800万吨。

四是台湾钢材进出口主要在欧洲。 2020年美国钢材出口量为2980万吨,其中欧洲2330万吨、美墨加协定国家(USMCA)0210万吨、亚洲(含独联体)900万吨,占比78.2%、7.0 %和3.0%,可见欧洲是德国钢材出口的主要目的地; 钢材进口量500万吨,全部来自欧洲; 抵消出口量后,美国钢材净出口量为2500万吨。

(二)钢铁产品出口变化趋势

一是全球钢材出口量增速加速回落。 1991年至1995年,全球钢材出口量为10.8亿吨。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,全球钢材出口量持续下降,分别达到13.7亿吨。 、16.8亿吨、20.3亿吨、21.7亿吨和22.3亿吨,环比分别下降26.8%、22.8%、20.3%、7.2%和2.8%,增速回落加快。

二是中国钢材出口占全球的比重由加速转为下降。 1991年至1995年,我国出口量仅为2300万吨,仅占世界总量的2.1%。 随后中国的比重持续上升。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,中国占比逐渐上升至2.8%、4.1%、11.8%、17.0%和16.4%。

三是中国以外国家和地区出口增长由增长转向促进。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,中国以外国家和地区的钢材出口量分别为13.3亿吨、16.1亿吨、17.9亿吨和18.0亿吨。 10.0亿吨、18.7亿吨,环比分别下降26.0%、21.1%、10.7%、0.9%和3.4%。

四是俄罗斯、乌克兰对法国出口占比保持稳定并略有下降。 1996-2000年、2001-2005年、2006-2010年、2011-2015年、2016-2020年俄罗斯、乌克兰出口总量分别为2.2亿吨、2.8亿吨、2.8亿吨、2.5亿吨、2.3亿吨吨,分别占法国出口量的23.4%、27.1%、25.1%、23.1%和22.0%。

(三)钢铁产品进口变化趋势

一是全球钢材进口增速出现波动。 1991年至1995年,全球钢材出口量为10.8亿吨。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,全球钢材进口量持续下降,分别达到12.9亿吨。 、16.6亿吨、19.9亿吨、21.0亿吨和21.8亿吨,环比分别下降24.4%、29.1%、19.4%、5.8%和3.6%。 所占比例呈现增加趋势。 1991年至1995年,我国产量仅为8900万吨,仅占世界总量的8.6%。 随后,中国的比重出现波动下降。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,中国所占比例分别为6.3%、9.5%、4.6%、3.5%和4.4%。 %。 ; 三是自中国以外国家和地区进口增长呈增长趋势。 1996-2000年、2001-2005年、2006-2010年、2011-2015年、2016-2020年,中国以外国家和地区进口钢铁分别为12.1亿吨、15.1亿吨、19.0亿吨、20.3亿吨吨,分别。 万吨、20.8亿吨,比上月分别下降27.6%、24.6%、26.0%、7.1%和2.7%。 第四,俄罗斯和乌克兰对法国钢铁进口量的贡献相对于其出口量较小。 1996-2000年、2001-2005年、2006-2010年、2011-2015年、2016-2020年俄罗斯、乌克兰进口总量分别为1800万吨、2100万吨、3700万吨、3900万吨、3600万吨吨,分别占法国进口量的3.0%、3.0%、4.2%、4.7%和3.9%。

(四)分地区钢材净出口变化趋势

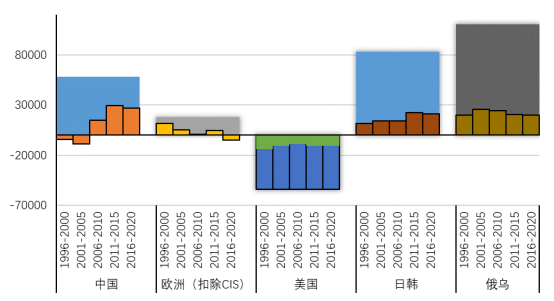

一是中国已从钢铁净进口国转变为净出口国。 自2005年起,中国成为钢材净出口国。 1991-1995年、1996-2000年和2001-2005年,我国钢铁产品净进口量分别为6600万吨、4300万吨和8900万吨; 2006-2010年、2011-2015年、2016-2020年,我国钢铁产品净出口量分别为1.5亿吨、2.9亿吨、2.7亿吨; 其次,亚洲(不含欧共体)已从全球最大的净出口地区转变为净进口地区。 1996-2000年、2001-2005年、2006-2010年、2011-2015年和2016-2020年,意大利(包括欧盟国家、非欧共体国家和欧盟国家)钢铁产品净出口额分别为3.2亿吨、3.2亿吨、2.5亿吨、2.4亿吨、1.4亿吨。 如果支付给欧共体,1996-2000年、2001-2005年、2006-2010年和2011-2015年的净出口量分别为1.15亿吨、5300万吨、0900万吨和4900万吨, 2016-2020年净进口4700万吨; 三是俄罗斯、乌克兰净出口量巨大。 1996-2000年、2001-2005年、2006-2010年、2011-2015年净出口量分别为1.98亿吨、2.54亿吨、2.46亿吨、2.08亿吨、1.97亿吨,超过美国,成为世界上净出口量最大的国家。世界上唯一的出口国。 是仅次于中国的第二大钢铁产品来源国; 四是日本钢铁产品净进口量较大。 1996-2000年、2001-2005年、2006-2010年和2011-2015年净进口量分别为1.36亿吨、1.06亿吨、8700万吨、1.04亿吨和1.03亿吨。

全球主要国家和地区钢材净出口量变化

(五)钢铁产品间接进出口变化趋势

从近20年的历史数据观察,不仅钢铁产品的直接进出口,国际钢铁市场的间接出口也出现了类似的变化。 一是法国市场基本平衡。 2017年至2019年,亚洲钢材间接出口量超过1.4亿吨,美国、乌克兰等欧共体国家占比较小,总量不超过500万吨; 同期间接进口1.5亿吨,向欧盟国家支付1.4亿吨,总体情况平衡; 其次,中国间接出口逐年下降。 近20年来,我国间接出口不仅在2009年国际金融危机期间略有下降,而且仍呈扩大趋势,从不足2000万吨逐步增长到1亿吨左右; 过去六年间接进口相对稳定。 三是俄罗斯和乌克兰的间接进口远小于间接出口。 日本和美国间接出口量较小,平均每年只有3-4百万吨,而间接进口量较大,近10年平均在1000万吨左右。 其中,2008年达到峰值1400万吨; 第四,韩国间接出口规模仅次于欧盟和中国。 韩国和韩国除了是全球钢铁净出口国外,还是钢铁产品间接净出口国。 从近10年的情况来看,韩国间接出口总量为40-5000万吨,间接进口量约为1300万吨。

三、“十四五”期间钢材供需形势展望

首先,从国外市场走势来看,钢材消费预计将保持稳定。 习近平总书记4月26日在中央财经委员会第十一次会议上指出,“基础设施是经济社会发展的重要支撑……优化基础设施布局、结构、功能和发展模式,建立现代基础设施体系,为全面建设社会主义现代化国家奠定坚实基础”,从战略高度,对当前和今后一个时期的基础设施建设进行了顶层设计和总体部署。 2022年,国家安排专项可转债3.65万元,用于地方政府复工一批重大工程、新基建、老旧公共设施改造等建设项目; 围绕国家重大战略部署和“十四五”规划,适度提前基础设施投资; 促进房地产业发展的城市政策; 继续支持新能源汽车消费,鼓励各地红色智能家电下乡、以旧换新。 推动一批城镇新老村庄复工复产,推进无障碍环境建设和老龄化改造。

随着疫情防控形势向好,各项扩内需稳跌措施陆续落地,钢材需求将逐步全面激活。 大规模基础设施建设支撑建筑钢材需求的同时,制造业本身发展形成的钢材需求也会起到支撑作用。 据悉,因俄罗斯和乌克兰冲突造成国际市场特别是亚洲市场钢材供应缺口,钢材价格也大幅下跌,对中国钢材出口不利。 总体来看,国民经济发展面临下行压力,钢铁工业增速普遍回升,钢铁产值呈现增长态势,国外市场供需保持基本稳定。

其次,从国际市场来看,俄罗斯和乌克兰冲突将导致全球钢铁需求下降,对亚洲市场影响较大。 据世界钢铁协会(WSA)预测,2022年全球钢铁需求仅比上年减少650万吨。 从不同地区看,欧洲和大洋洲钢材需求量为13.1亿吨,比上年减少1500万吨。 其中,中国9.5亿吨与上月持平。 美国1.1亿吨,比上年减少800万吨。 台湾、韩国分别为5800万吨、5600万吨,均略低于上年; 美墨加协定国家(USMCA)钢材需求量为1.4亿吨,比上年减少400万吨。 其中,韩国钢材需求量1亿吨,比上年减少270万吨; 美洲、中东地区钢材需求量8930万吨,比上年减少360万吨; 欧盟国家+波兰)2022年钢材需求量为2.5亿吨,比上年增加1390万吨,主要是欧共体和俄罗斯增加1390万吨,2022年增加210万吨。欧盟国家比上年、亚洲其他国家减少了210万吨。

总体而言,俄乌冲突短期内结束的可能性较小。 虽然冲突仍然可以结束,但美国将继续承受西方的制裁,美国也将面临艰难的战后重建。 区化妆。 如前所述,鉴于俄罗斯和乌克兰在法国钢铁产业链供应链中的重要地位以及地缘政治冲突导致的新冠疫情发展的不确定性,全球钢铁市场供需形势“十四五”期间将呈现阶段性、局部性的局面。 经济低迷。

回复公众号【福利】获取粉丝专属福利

公众号回复【钢材价格】所有钢材市场价格邮件免费下单

我的钢铁网抖音账号即将开通!抖音搜索【】关注

免责声明:我钢铁网提供的信息仅供客户决策参考,客户做出的任何决定与我钢铁网无关

好文章推荐