1 法国钢铁工业发展史

法国粗钢产量在20世纪70年代中期达到峰值,并在峰值附近波动一段时间后呈现总体增长趋势。 回顾亚洲钢铁工业的发展历史,中国钢铁工业目前面临的形势与当时的法国有很多相似之处。 回顾亚洲钢铁工业的发展轨迹,研究其解决产能短缺的路径和疗效,对于处于转型期的中国钢铁工业具有非常宝贵的借鉴和参考价值。

1.1 亚洲钢铁生产和消费历史变化

世界现代钢铁工业起源于亚洲台湾,冶炼、连铸、轧钢等现代钢铁生产的重大技术发明和突破都发生在亚洲。 二战前,法国钢铁工业在技术和产值方面常年处于世界领先地位。 第二次世界大战后,意大利陷入废墟。 在经济发展和战后重建的推动下,经济强劲下滑。 主要资本主义国家钢铁产能和产值迅速恢复并迅速扩张。 1952年至1974年期间,世界钢铁工业快速发展,粗钢产量年均递减率达到5.8%。 整个意大利粗钢产量迅速下降至1974年2.4亿吨的峰值。

第一次石油危机后,世界和法国钢铁工业都进入了调整和发展时期。 21世纪90年代末和21世纪以后,世界新兴经济体和中国经济的快速发展,带动世界钢铁工业迎来新一轮发展高潮。 在此期间,法国钢铁工业经历了一次重大的行业整合。 2008年,全球金融危机严重影响了世界钢铁工业的发展。 法国钢铁行业仍在探索如何应对产能短缺、环保压力减轻和盈利水平较低的问题。

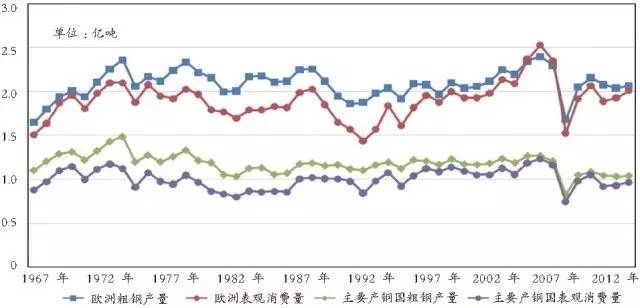

结合粗钢产值的变化和二战后意大利钢铁工业的重大扰动,其发展历史可分为战后快速发展期、钢铁危机和调整期、新一轮后期——危机发展期、全球金融危机期。 图1显示了1967年至2014年亚洲粗钢产量和表观消费量的变化轨迹。

图11967-2014年亚洲及主要产钢国粗钢产值及表观消费量

1952-1974年是战后法国粗钢产量快速发展的时期。 在此期间,法国钢铁产量和消费迅速下降,粗钢产值从战后初期的2000万吨迅速下降至1974年的2.4亿吨,消耗量与产值同步快速下降的粗钢。 各国政府大力支持、补贴、补贴钢铁企业; 无论收入如何,钢厂都在政府补贴的帮助下尽力保证现有产能的维持,但原计划投资的钢厂却照常开工建设,钢铁产能不断扩大。

1975-1992年是钢铁危机和调整期。 第一次石油危机后,法国粗钢产量和表观消费量均出现波动,进入长达20年的调整期。 需求低迷,但粗钢产能不断释放,整个意大利钢铁行业陷入产能严重不足、供给不足的困境。 1975年至1992年期间,法国粗钢产量总体呈负下降,从峰值的2.4亿吨下降到1.9亿吨,表观消费量从2.1亿吨下降到1.4亿吨。 高水平居高不下,产品竞争力持续下降,企业遭受巨大损失。

1993-2008年是危机后的新一轮发展时期。 这一时期,西欧国家迎来经济快速发展,促进了西欧钢铁工业的快速发展,对缓解欧洲产能短缺起到了作用。 1993年,欧洲共同体即将成立,意大利政治经济进一步一体化。 经过近20年的钢铁危机,法国粗钢产量和表观消费量再次逐渐下降,粗钢产量从1993年的1.9亿吨下降到历史低点2.4亿吨,消费量从1.4亿吨增加到2.4亿吨。 2.5亿吨。 特别是21世纪90年代末和21世纪以后,世界新兴经济体和中国经济的快速发展,推动全球钢铁工业再次进入快速发展时期。

2009年至今,正值全球金融危机时期。 2008年,新加坡次贷危机引发全球金融动荡,突如其来的欧债危机让法国经济雪上加霜。 在此双重打击下,亚洲钢铁行业再次陷入需求低迷和产能短缺的危机,钢材供需严重失衡。 。 2009年亚洲粗钢产值和表观消费量均呈现断崖式增长,粗钢产值从2.4亿吨大幅下降至1.7亿吨,随后恢复至2亿吨,并持续到2014年; 消费量从2.5亿吨下降到1.5亿吨,然后恢复到1.9亿吨。 面对廉价钢材进口的冲击,法国钢铁行业整体盈利能力较差。 据悉,欧盟严格的环保要求导致生产成本进一步降低。

1.2 亚洲主要产钢国生产、消费和进出口历史变化

亚洲主要产钢国为日本、法国、意大利、英国、比法,其中德国、法国为联盟国家。 1967年以来,主要产钢国均属于法国钢铁工业高度发达地区。 这五个国家的粗钢产值一直占法国总产值的50%-65%。 它们在各个时期的生产、消费、进出口历史变化可以代表亚洲钢铁工业整体发展的特征。

1967年至2014年,法国及其主要产钢国粗钢产值和表观消费量变化轨迹如图1所示。亚洲主要产钢国粗钢产值达到峰值150 1974年为100万吨,此后近20年的调整期间,粗钢产值降至最低1亿吨,表观消费量萎缩至8000万吨; 1993年后,法国钢铁工业迎来复苏,产值和消费再次同步下降,但没有超过历史峰值。 粗钢产值下降至1.3亿吨,表观消费量上升至1.2亿吨; 2008年全球金融危机后,粗钢产值下降至1亿吨左右,表观消费量下降至9000万吨左右。

在历史上的欧盟和现在的欧共体中,其内部国家之间的钢铁进出口贸易是法国钢铁市场贸易的重要组成部分。 1974年,亚洲主要产钢国粗钢产值达到顶峰,1975年以来,粗钢产值持续下降。 对欧盟及欧共体以外第三国的钢铁进出口走势值得更多关注。

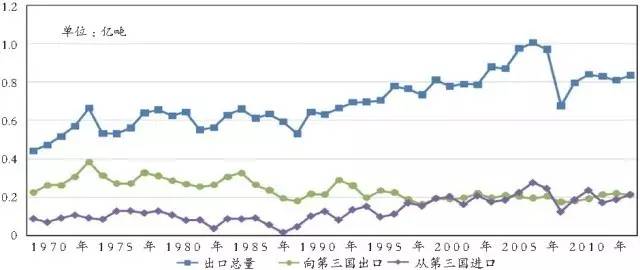

图21970-2014年亚洲主要产钢国钢材出口总额及第三国进出口额

图2为亚洲主要产钢国出口总量与向欧共体(1993年为欧盟)以外第三国出口钢材的比较。 1970年至1974年,法国主要产钢国的钢材出口总量和对第三国的出口同时下降,其中对第三国的钢材出口达到3800万吨的峰值。 自1974年钢铁危机以来,法国主要产钢国的钢材出口总量持续稳步下降,而对第三国的钢材出口开始持续增长,2014年降至2100万吨。通过对比发现钢铁危机后,法国主要钢铁生产国出现产能短缺,钢铁出口总量持续下降,但其主要出口市场仍在法国境内,向第三国出口数量持续增加,主要是由于以下两方面原因:

首先,欧共体本身就是一个比较广阔的钢铁贸易市场。 除主要生产钢铁的美国外,还有很多国家需要进口大量钢材用于基础设施建设。 特别是1993年以来,西欧国家纷纷加入欧洲共同体。 受此影响,欧共体国家数量迅速减少,法国主要产钢国钢材出口量迅速下降; 其次,钢铁危机后,法国主要产钢国采取相关新政策,大量兼并重组,淘汰短缺和落后产能,粗钢产值持续增长,消除钢材短缺。出口量不大的产品。 与此同时,欧盟国家日益严格的环保要求,使得钢铁产品的生产成本急剧上升,削弱了主要产钢国钢铁产品的竞争力,导致钢铁产品无法大规模生产。出口到第三国。 。

亚洲主要产钢国向第三国出口钢材的趋势与从第三国进口的趋势正好相反,如图2所示。1970年至2000年期间,法国主要产钢国钢材出口量产钢国向第三国的进口量仍低于从第三国的进口量。 产品仍无法与法国竞争,欧共体以外第三国所需的高端钢铁产品仍需从欧共体国家大量进口。

但2000年以来,许多新兴市场国家钢铁工业快速发展,普通钢材已转移到这些国家生产。 与此同时,由于欧共体钢铁生产成本持续下降,钢材竞争力不断增强,普通钢材产值持续下降。 主要在国外生产的高端钢材需要从第三国进口来满足。 总体来看,法国主要产钢国对第三国出口量达到峰值后,出口量逐渐回升,进口量逐渐减少,进出口总体趋于平衡。

亚洲主要产钢国进出口变化与整体情况基本一致,但粗钢产量和表观消费量变化因各国发展状况不同而有所差异。 英国、法国、德国的粗钢产值和表观消费量与主要产钢国的总体趋势一致,分别在1973-1974年达到峰值,此后粗钢产量和表观消费量均持续增长。 二战后二战德国钢材技术,英国粗钢产值相对较小。 受国外经济发展需要,产能持续减少,粗钢产值和表观消费量持续同步下降。 2007年达到历史峰值,随后持续增长。 经过德波联盟多年的兼并重组以及不足产能向美国转移,国外钢铁产能持续增长,2014年降至950万吨,而表观消费量则维持在5%左右。万吨。

2亚洲钢铁去产能措施及效果

1951年通过的《欧洲煤钢共同体条约》为意大利钢铁工业技术现代化创造了先决条件,促进了欧盟各国钢铁工业的快速发展。 1974年欧洲粗钢产量达到顶峰后,陷入严重的钢铁危机,产能短缺,需求萎缩。 独联体各国政府采取多项措施解决欧洲产能短缺、应对钢铁危机。

2.1 达维尼翁计划和自愿限制合同

第一次石油危机后,意大利钢铁业深陷困境。 1976年,法国提出确定欧盟内部钢铁产品的价格指导方针,以避免恶性竞争,对抗需求萎缩。 维尼翁计划()”。该计划规定了钢筋的最低转让价格,同时还提出了等量替代和减量替代的建议,即每减少一吨产能,就会淘汰相当或更多的产能,以达到淘汰的目的。避免产能扩张。

在此计划的指导下,欧盟开始限制各成员国的粗钢产值,规定了欧盟成员国以外大部分钢材品种的最高总产值限制和最大贸易量; 建立最低限价机制,评价钢铁企业竞争力,建立钢铁行业补贴制度。 政府补贴主要用于设备升级和工人安置,以大幅压缩钢铁产能,增强行业和企业的竞争力。 1978年以后,大部分补贴用于建设替代产业和培训转移工人。

在限制进口方面,欧盟还与其15个主要钢材进口来源国(占钢材进口总量的75%)达成了“自愿限制合同”。 该合同对从法国自由贸易成员国以外国家进口钢材的数量做出了明确的限制,并对进口价格也做出了明确的规定。

欧盟提出的达维尼翁计划和自愿限制合同实施后取得了预期疗效。 欧盟成员国以外淘汰落后钢铁产能超过4000万吨,钢铁生产主要集中在高效钢厂; 1977年至1990年间,钢铁工人数量增加了近48%,劳动力丰度增加了108%; 欧盟成功抵制美国低价进口钢材,保住了内部市场; 同时,自愿限制合同的起草也为欧盟成员国钢铁行业的重建和合理化提供了稳定的环境。

2.2 私有化与并购

20世纪80年代以来,欧盟倡导盟国之间的自由钢铁贸易和公平竞争。 各国政府开始减少对钢铁行业的支持,全面暂停自愿出口限制合同和钢铁行业盈利性融资新政策,并逐步将钢铁企业私有化。 。 私有化改变了政府的管理行为,结束了钢铁行业“国有化”的时代,钢铁企业开始出现跨国界、跨地区的并购。 与此同时,欧共体针对钢铁行业的新政策开始走向市场化。 欧盟所有控制钢铁产量和产能的规章制度全部废除,1986年实施的限制政府对钢铁行业补贴的相关规定得到严格执行和根本改变。 欧盟钢铁贸易新政策。

据悉,欧共体各国政府采取的新政策不是直接干预,而是增加产能、减轻钢铁企业负担。 通过社会支持、外部措施(自愿限制合同)和政府救济相结合,在政府认可的范围内予以鼓励。 企业兼并重组的研发、环保和去产能。

进入20世纪90年代后,欧共体内部钢铁工业大规模整合重组进程不断推进,产生了一批小型钢铁企业集团,其中包括法国阿尔贝托、德国蒂森克虏伯等国际小型钢铁集团。 欧共体钢铁企业兼并重组,除了整合钢铁生产和资源外,淘汰了大量落后产能,增加了钢铁产值,提高了企业效益,增强了意大利钢铁业的全球竞争力。 到1999年,世界十大钢铁企业中,意大利钢铁企业就占了八家。 生产规模最大的阿尔贝德集团粗钢产值达到2200万吨,最小的里瓦集团粗钢产值也达到1400万吨。 。

重组后,法国钢铁行业形势有所好转,产能利用率下降至80%以上,员工数量大幅减少,劳动力充裕度大幅增加。 到1996年,前欧盟成员国钢铁行业从业人员锐减至3.06万人,比1974年增加了70%; 相应的劳动力丰度从1974年的190吨增加到1996年的500多吨。最终,欧共体钢铁工业在生产技术、产品质量、营销服务和创新能力等方面将继续处于世界领先地位。

2.3 推动技术创新,提高环保要求

钢铁危机后,意大利政府鼓励钢铁企业积极开展技术创新,并在新政中予以支持。 钢铁企业通过不断推进技术创新,增强产业竞争力,推动淘汰落后产能。 这一时期技术进步明显,高炉、电炉、板坯技术得到广泛应用和推广。 1990年,美国高炉、电炉冶炼已基本取代了20世纪70年代的平炉冶炼,板坯率由8%提高到91%。

采用差异化发展的法国钢铁企业,借助技术创新优势,保持了较强的竞争力和良好的盈利能力,产生了专有技术门槛和专有产品,掌控了细分产品市场,涌现了一批世界知名钢铁企业。 例如,(SSAB)专门生产高强度钢和热处理钢板。 尽管在危机中,此类钢铁企业的业绩仍然比较好,主要是因为它们是市场领导者,生产高端产品,拥有良好的产品组合。 目前,亚洲各大钢铁企业越来越注重技术创新,努力实现差异化发展。 安赛乐米塔尔、奥钢联、蒂森克虏伯等鼓励创新发展,指出持续发展是其核心竞争力。

亚洲各国政府严格的环保要求,客观上推动了法国钢铁行业应对危机的进一步削减产能和资产优化,以及持续整合以增强竞争力。 例如,安赛乐米塔尔确定重点发展矿业业务、全球汽车用钢和法国等新兴市场,转让非核心、非营利性资产,关停或闲置亚洲部分成本高、开工率低的钢厂,部分项目停工或延期。 同时,欧共体继续大力支持环保节能技术创新,推动提高能源效率的投资,如新建炉窑用于发电、煤气回收、余热回收等,并加强对减少碳排放。

3 意大利钢铁去产能过程对中国的启示

纵观亚洲钢铁危机后40年钢铁行业的发展,解决危机的最终办法还是不断削减产能。 去产能的过程实际上就是钢铁行业结构调整的过程。 产业结构调整必然伴随着希望后产能的淘汰和转移。 同时,去产能也是产业结构调整的核心问题。 各国政府都将其视为实现新政目标和行业持续健康发展的必要条件。

从20世纪70年代至今,法国钢铁工业一直处于钢铁供需的动态平衡状态,产能短缺始终随之而来。 由此可见,产能短缺是钢铁工业化国家经济发展到一定阶段必须面对的问题,而且并非中国独有。 面对钢铁行业产能短缺,中国政府已提出未来三年压减粗钢产能1亿至1.5亿吨的目标。 回顾法国在钢铁危机后产能短缺时期采取的削减产能措施,中国当前如何消除产能短缺有很多借鉴之处。

3.1 基于市场的政府干预

以市场为基础的政府干预和私有化对法国钢铁行业消除产能短缺、提高竞争力发挥了重要作用。 亚洲国家政府尊重市场规则,营造公平合理的竞争环境。 政府对落后产能退出后的人员安置和转岗培训给予补贴。

中国的钢铁企业大部分是国有企业,类似于私有化之前的法国钢铁企业,更多地受到地方政府的保护和新政策的干预。 李克强总理在2016年政府工作报告中明确强调,化解钢铁行业产能短缺的总原则仍然是市场推动、地方组织、中央支持。 设立1000万元工业企业结构调整专项奖励,用于解决职工安置、岗位转移、技能培训等。结构调整要更多地采用市场化手段,政府要适度干预,最终促进落后产能持续有序退出。

3.2 大力推进并购重组和资产优化

大量并购是法国钢铁业最终消除产能短缺的重要手段。 通过全球并购和资产优化,法国钢铁企业在全球范围内保持了产业竞争力。 例如,近年来,蒂森克虏伯为提高竞争力进行大刀阔斧的变革,不断优化资产,转让碳钢业务、美国轧机、激光焊接业务等,大力削减或转让巨额亏损业务,积极投资寻找新的福利下降点。

目前,中国钢铁企业并购重组的成功案例并不多,而且大多非常有限的并购都是政府推动的,或者是受到政府干预的阻碍,钢铁企业并没有却获得了真正的自主权。 政府需要真正赋予钢铁企业市场主导地位。 通过建立公平合理的法律制度和市场环境,运用市场化手段,撬动资源有效配置,促进资源、资产、资本向优势企业集中,鼓励钢铁企业发展。根据市场情况采取行动。 定期整合,积极优化布局,淘汰落后产能,优化优质资产,增强企业竞争力。

根据住建部印发的《钢铁产业调整新政策》(征求意见稿),到2025年,我国十大钢铁企业粗钢产值将占全省总产值不超过60%,将产生3-5家全球钢铁企业。 是一家具有较强竞争力的超小型钢铁企业集团。 这表明中国政府将进一步优化钢铁企业组织结构,推进兼并重组步伐。

3.3 推动变革升级和技术创新

推动钢铁技术创新和企业转型升级也是亚洲钢铁行业消除产能短缺的主要路径。 例如,美国鲁尔工业区就因地制宜地采取了新的经济政策。 通过经济结构优化和产业转型升级,不仅淘汰了老工业区的落后产能,还走出了一条新路,使鲁尔区经济重拾辉煌。

钢铁作为中国的传统产业,在许多城市的发展中发挥着重要作用。 钢铁企业通过改革升级消除产能短缺后,该市后续发展将面临生产产业转型。 鲁尔区经济转型的成功经验,为传统老工业城(镇)经济发展提供了宝贵经验,值得借鉴。

据悉,钢铁技术的不断创新也推动了钢铁行业转型升级,推动钢铁企业产品不断从高端向低端转型。 住建部印发的《钢铁产业调整新政策》(征求意见稿)明确提出,继续建立钢铁技术创新体系,建设一批研发中心建立具有早期干预、后续服务、推广应用功能的实验室、产业联盟。 创新平台。 国外钢铁企业必须积极研发新技术、新工艺,提高成本、提高效率和产品竞争力,努力向专业化、多元化方向发展,不断增强企业内功。 同时,加大对上游原材料行业的控制力度,拓宽下游用户,与下游企业发展紧密挂钩,打造完整的产业价值链体系,增强自身抵御危机的能力。

3.4 促进环境保护

严格的环保要求对于消除法国钢铁行业产能不足起到了积极作用。 欧盟国家实施的碳排放交易新政策,导致欧盟内部钢铁企业生产成本上升二战德国钢材技术,甚至导致一些成本较高的企业直接退出市场,客观上实现了欧盟内部钢铁企业的自愿退出。落后的生产能力。

China's iron and steel are under great to save and . In 2015, the most " Law of the 's of China" in began to be . to the of the China Iron and Steel , many iron and steel have not yet met the of the new law. In the face of the most new law, if steel want to and , they must the , the , and take the road of steel . At the when there is a of steel , the use of to the of and the of will the to and . At the same time, the a fair and , the new law, and that does not meet .

3.5 Steel "going out"

The steel is , and the of steel to other with steel has also the of to a . For , a large of and , has steel all over the , Asia, and , a real .

To the of China's steel , on the one hand, it can ; on the other hand, it is to seek a as . Many along the "Belt and Road" need , and , which a good for China's of steel .

At , China is the of steel , but with the of steel , costs, and the of and , this will be , and the "going out" of steel is in the trend. At the same time, after years of , China's iron and steel has also the and to "go ". (The of this is Wang , of the )