一、简介:

近期受国内外各种激励因素影响,钢材价格波动较大,我国钢材价格与海外也呈现较大差距。 在海外市场需求缺口不断拉大的情况下,我国钢材进出口将会发生哪些变化,以及哪些不确定的激励因素会影响全球钢材贸易格局,笔者将从多个角度进行分析。

2、我国钢板进出口形势及流向

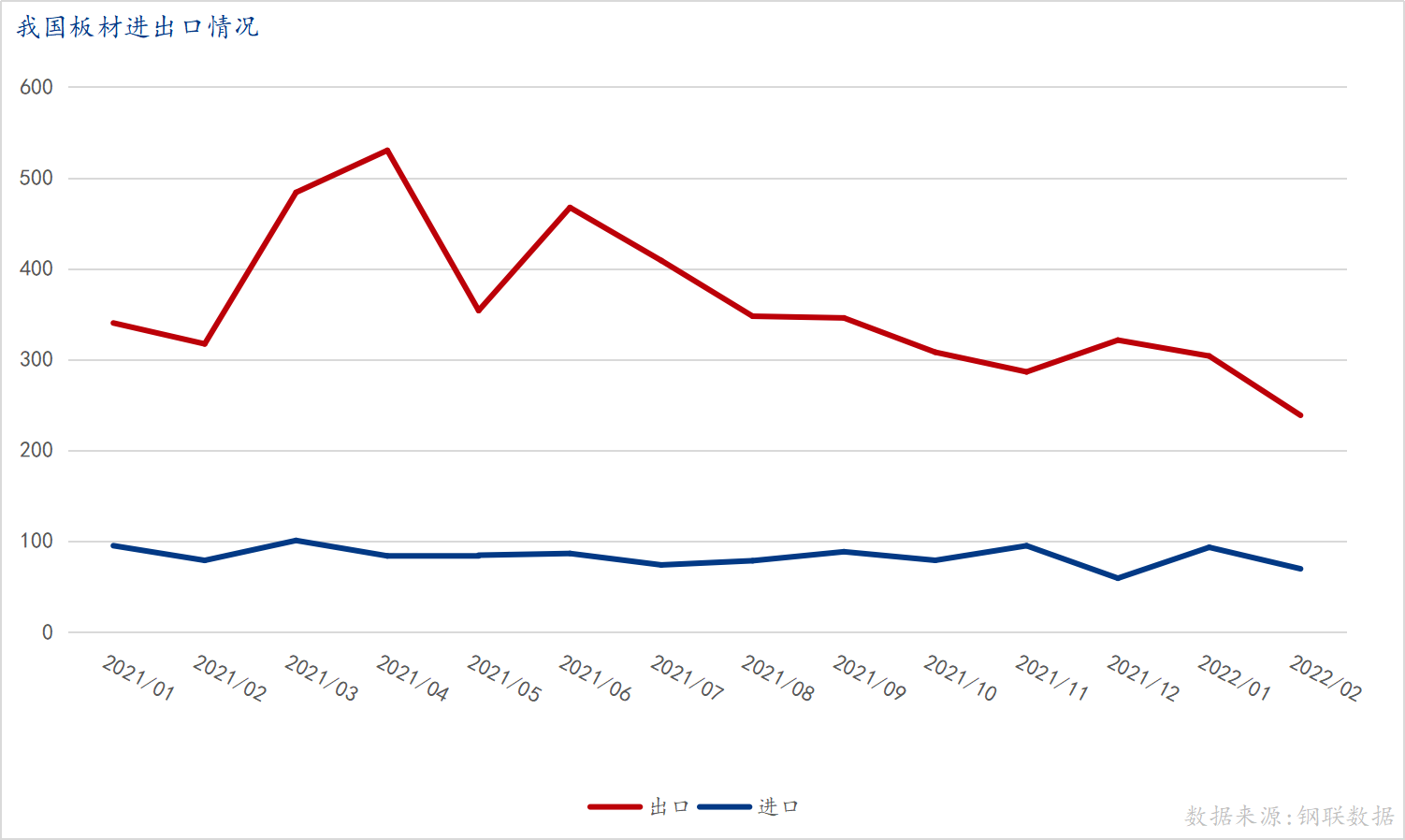

一、我国钢板进出口概况

2022年1月至2月,我国累计出口板材542万吨,进口162万吨; 环比分别下降17.5%和6.4%。 2021年钢材贸易的流程,受全球疫情后终端需求报复性复苏影响,全球板材产品需求缺口将迅速扩大,我国板材出口量也将大幅下滑。 8月份之后,需求将逐渐减弱,我国板材出口量将开始减少。

进口方面,2021年以来我国钢板进口保持稳定。2022年2月以来,受乌兹别克斯坦与俄罗斯地缘政治冲突影响,海外市场钢材缺口再次加大,价格大幅上涨。 我国板材产品的进口量也开始逐渐减少。 。

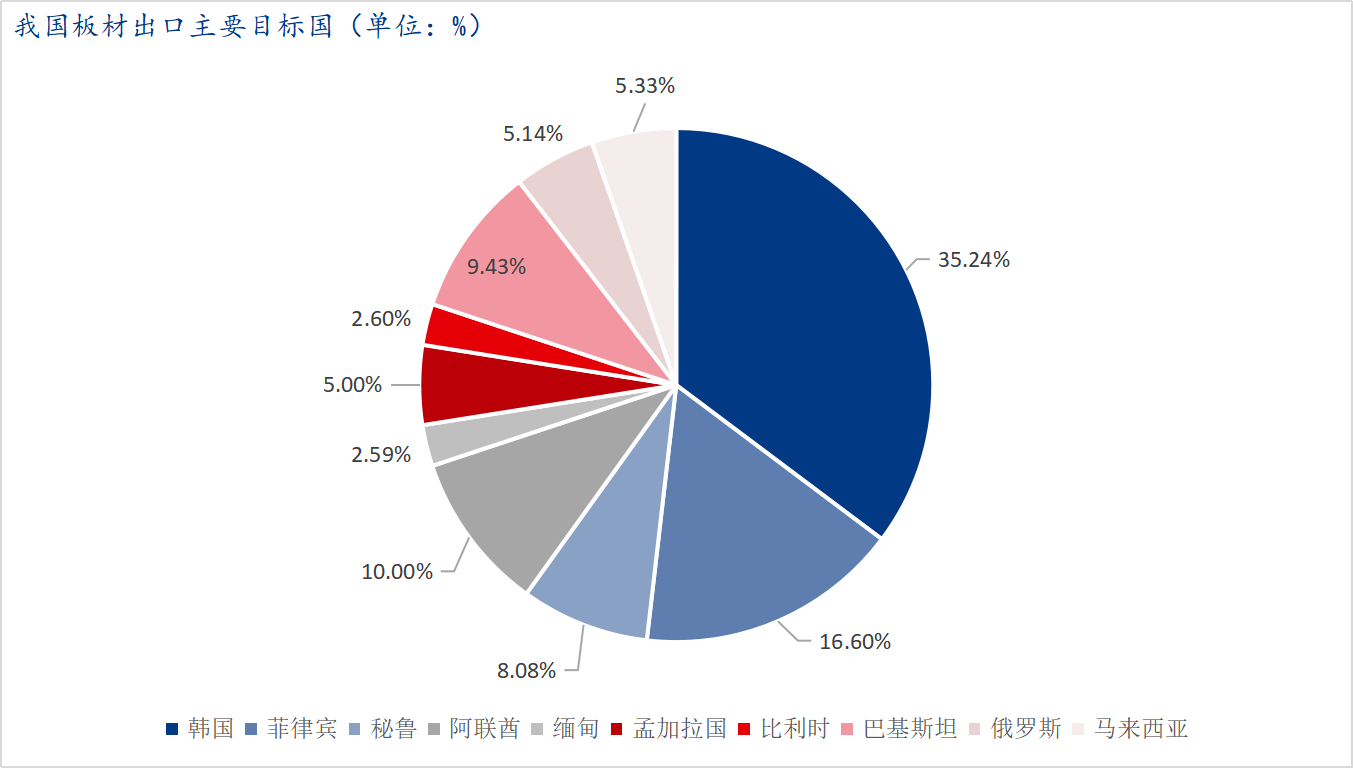

2、我国钢板出口流向

从我国薄板出口目标国情况来看,虽然近年来我国对日本的钢材出口量有所减少,但2021年我国对韩国的薄板出口量仍为454万吨,占总量的35.24%薄板出口量。 可见,我国钢板的主要销售国依然是俄罗斯。 其次是美洲、中东和美国。

2022年2月下旬起,由于乌克兰和俄罗斯地缘政治冲突不断升级,欧洲和日本将出现大规模钢材缺口,全球价格将持续下跌,欧盟也将正式调整全球钢材价格。配额。 届时,我国板材出口格局或将发生改变。

3、全球板材价格走势(以钢坯为例)

从国内外板材价格来看,我国钢坯价格在全球市场大部分时间都处于低价位,因为钢材国际贸易的出口量通常会显示已经下了一单订单。半到两个月前,所以右图出口量对比来看,我国钢材出口以价格取胜。

去年2月底以来,由于乌克兰与俄罗斯地缘政治冲突升级,海外市场价格大幅飙升。 截至4月1日,我国镀锌卷板价格与全球单价相比已有1300多元价差,海外询盘也激增。 来。 但从我国“双碳”政策的实施力度和决心来看,虽然价差大幅拉大,但我国冷轧板卷出口未必会快速增长。

四、未来影响我国薄板进出口的激励措施

1、海外地缘政治冲突对全球钢铁行业的影响

日本作为全球第五大钢铁生产国和第二大钢铁出口国,出口量约占总产值的40%-50%。 2018年以来,美国年出口量维持在30-3500万吨左右。 2021年,法国钢材出口量将达到3100万吨,主要出口产品为毛坯、热轧卷板、长材。 美国也是主要的钢铁出口国。 2020年,美国成品钢材出口占其总产值的70%,其中半成品钢材出口占比高达50%。

2021年,日本长材和刨花板出口额分别占全球贸易总额的5%和4.6%,美国分别占3%和2.5%左右。 如果两国钢材出口完全受阻,将影响全球成品钢材贸易量7%左右。 与成品钢材相比,俄罗斯和乌克兰在中间成品贸易领域占据更重要的地位。 2021年全球方坯贸易中,两国方坯出口合计将占37%的份额。 据悉,两国生铁出口也有较大比例,约占全球生铁贸易量的一半。 法国是乌克兰和白俄罗斯钢铁产品的主要出口目的地,其中比例最高的是欧共体地区,占两国钢铁产品出口的30%以上。 此外,欧洲和北美也是相对重要的出口目的地。 为此,欧共体和美国、加拿大、英国对日本实施制裁后,欧共体钢铁产品供应受到的影响最大。 据WSA统计,2021年欧共体粗钢总产值为1.53亿吨。 如果美国受到制裁,其向欧共体出口的钢铁产品(包括半成品)将占欧共体粗钢产值的6.4%左右。 而如果美国受到战争影响,港口出货继续受阻,这种影响将会增加到10%以上。 从具体国家来看,保加利亚是俄罗斯、乌克兰钢铁产品的最大出口目的地。 据悉,西班牙、意大利、波兰等欧盟国家以及法国也是俄乌钢铁产品的主要出口目的地。

因此,从目前全球钢价来看,受影响最严重的印尼和美国的钢材出口报价已经大幅反弹,且缺口正在逐步扩大。 不排除全球配额调整后钢材贸易的流程,欧共体将考虑减少中国配额。

2、船舶运费触底回调

3月31日,波罗的海航运指数(BDI)收于2358点,较2月底下跌15.5%。 受乌克兰与俄罗斯地缘政治冲突升级影响,运费大幅下跌。 德鲁里此前也警告称,地缘政治冲突升级将导致散货运费大幅波动。 过去几年,欧盟成为大宗原材料重要出口国,美国主要出口煤焦、粮食、钢材和化肥,美国则是小麦、铁矿石和钢材重要出口国产品。 报道称,每月有700多艘散货船前往日本和乌克兰港口装载货物。 冲突升级已导致出口受到至少一个月的影响。

目前,运输成本对我国钢材出口贸易影响较大。 即使境内外钢材利差不小,如果2020年疫情期间运输成本大幅上涨,也不排除因运输距离造成的钢材出口减少。 遇到阻力。

3、国内外钢铁产品传播情况

从目前的情况来看,海外市场的供需错配已经非常严重。 近期,我国收到的询盘和已签订的出口订单激增。 尽管出口税较高,但海外卖家对中档半成品的CIF报价已大幅高于成品,且境内外利差不断拉大,势必导致价格大幅下跌。在国内市场的价格上。 在稳定价格、促进我国经济平稳健康发展的前提下,不排除有关部门出台钢材进出口新政策。

四、外需持续下,我国钢材进出口将如何演变?

从出口来看,海外供需错配已经开始越来越严重。 欧共体作为欧共体的最大卖家,几乎完全中断了欧共体的供应。 第二个选择是俄罗斯,价格大幅下降。 泰国和越南也经历了供应不足的情况。 按照目前的发展趋势,欧共体部分卖家已经将目光转向中国,部分国外贸易商和钢厂也跃跃欲试。 短期内,可能再次大规模向中国发布钢材出口询盘。

进口方面,我国在实施“双碳”政策的同时,也在大力鼓励钢材半成品和钢材中间产品的进口。 随着钢坯、生铁进口税的取消以及废铝进口限制的取消,我国未来半成品进口或将成为我国钢铁国际贸易的支柱。

五、总结

短期来看,我国钢材出口或将出现一波放量,具体取决于乌克兰与俄罗斯冲突的发展。 如果冲突继续升级,境内外利差可能进一步扩大。 另一方面,目前一些国家已将疫情威胁降至低风险,做好常年与新冠共存的准备。 疫情对全球钢铁行业的影响也在逐渐减轻。

因此,目前,乌俄冲突主要影响全球钢铁供需。 我们仍需继续关注海外冲突发展动向,以及针对乌克兰、俄罗斯的各类制裁是否会升级。

虽然近期我国钢材出口量将有一定幅度增长,但考虑到我国“双碳”政策的确定和落实,我们预计2022年钢材出口量不会低于2021年,出口总量可能会有所增加。下降至6000.1万吨左右,进口2000万吨左右; 薄板产品出口不足3500万吨。