产品结构升级:普通产品追求规模化和低成本,重点产品突破细分市场。 公司产品结构正处于不断升级的过程中。 对于螺纹钢、建筑线材、一般工业线材、中厚板、角钢等普通产品,贯彻规模化、低成本化的原则,应对同质环境下恶性价格竞争的挑战; 高强度汽车板、中高钢种 硅钢、高档工业线材、高档管钢、高强度机械钢、高档彩涂板等战略产品,选择细分市场进入,有序开发新产品,打造核心竞争力。 根据提出的“十三五”战略定位,攀钢集团将成为“有特色的钢材服务商”和“规范高效的国有资本投资运营集团”。 耦合器产品竞争力力争世界一流,H型钢、电器面板为国外一流,工业材料、汽车面板、硅钢产品走在行业前列;

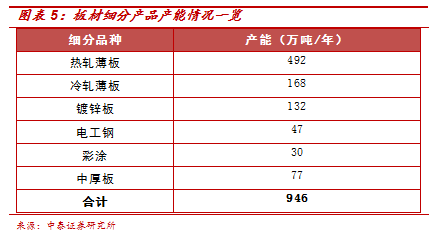

(1)薄板:年产能接近1000万吨,薄板比例超过50%,车用板、电器板是亮点;

年生产能力接近1000万吨。 公司薄板产品规模化生产起步较晚,但后来居上。 2004年建成年产镀锌板卷200万吨、热轧板卷150万吨、热轧板卷35万吨的板材生产线。 2007年建成年产500万吨高端板材现代化生产线,生产汽车板、家电板、管线钢、造船板等优质高端薄板。 目前,公司板材总产能接近1000万吨;

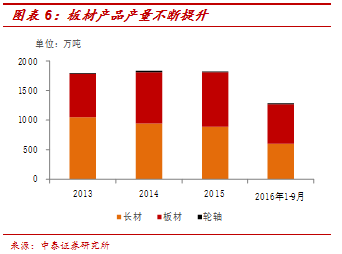

薄板占比超50%:公司产品结构不断调整。 近两年,三大产品中,长材产值不断增加,薄板产值不断增加。 2015年薄板产量占比首次超过50%。 由于板材产品综合毛利率低于长材,通过提高部分高端长材产值,提高中高端板材占比,公司整体盈利能力得到加强;

车辆面板和电气面板是重要的观察对象。 尽管公司在车用面板、电器等高端面板领域起步较晚,基础相对薄弱,但随着公司新区年产500万吨高端面板生产线的建成投产, 2007年,车用面板、家电面板产销量逐年增长;

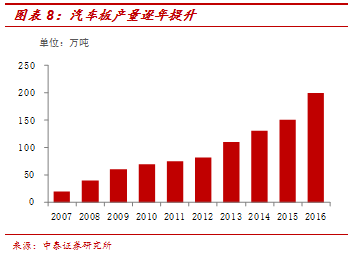

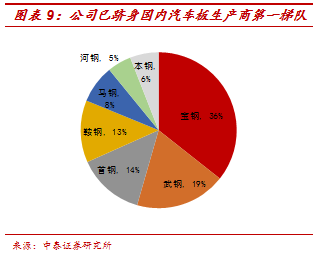

1)车用板材:公司车用板材品种和尺寸进入第一梯队,目前在国外车用板材生产企业中排名第五,供货比例超过8%,年产能150万吨,产量2016年产值超过200万吨。实际上,市场份额与汽车板行业的先行者鞍钢、武钢仍有较大差距。 但公司主打差异化,竞争高端汽车板材市场。 目前已进入省内26个省市,87家终端客户。 近期,公司已具备超宽幅车载面板量产能力,未来有望在高端车载面板市场继续取得突破;

2)配电板:公司在配电板行业也处于第一梯队。 2016年电工板产销量位居行业前三,仅次于首钢和武钢。 产值突破300万吨,成为格力、美的、富士康、光宝等知名电器企业的主要供应商。 在下游电工行业整体需求低迷的情况下,公司电工面板向高端环保产品转型,是国外环保电工面板产品最重要的生产基地。 先后开发出防指纹热镀板、家电彩涂板、无铬钝化产品等,2017年还将首次推出防污电镀板。 “十三五”期间,公司将继续拓展中高端车用面板、家电面板产业链,进一步升级优化提升现有车用面板、家电面板档次,未来有望在高端面板细分市场获得更多市场份额;

(2)长材:整体受益去产能,优势品种继续领涨。 长材是公司较早开始生产的优势产品。 近年来,长材产销比重有所提高。 这是由于长材市场竞争激烈,公司积极调整产品结构所致。 随着西安公司长材生产线落后产能的淘汰,公司长材事业部重组成立。 长材事业部以开拓精品市场为目标,加强高端高附加值产品开发。 2016年开发出各种尺寸的高硬度抗震钢筋。 据悉,H型钢、高速线材、特钢等优势品种将继续保持领先优势,产品综合毛利率有望提升。 特别是H型钢可作为电汽化高铁支架生产。 随着我国轨道交通市场规模不断扩大,H型钢销量有望大幅增长;

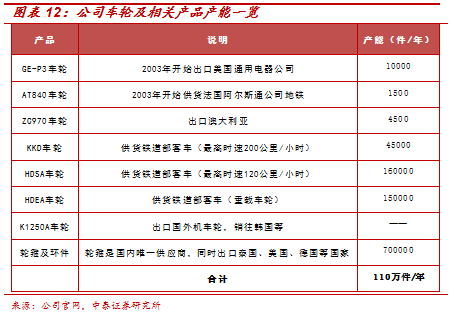

(3)车钩:技术领先,毛利高。 公司车钩产品主要包括火车轮、车轴和车钩,技术集中度高,竞争优势强。 是我国高铁客货车轮的主要供应商,也是国外唯一的机车车轮和轮胎供应商。 宝钢锦西轨道交通兵器项目与锦西车桥合资兴建,通过CRCC认证。 在国产化趋势加强的背景下,有望享受进口替代红利。 同时,部分产品世界一流,遍布美国市场。 现有车轮生产线3条,年产能相当于110万个新铁标客车轮。 是世界上最大的火车车轮生产基地之一。 现阶段,公司耦合器产品的产能、产量和收入还比较小,产品毛利率高达20%左右。 随着未来市场容量的增加,耦合器业务潜力巨大;

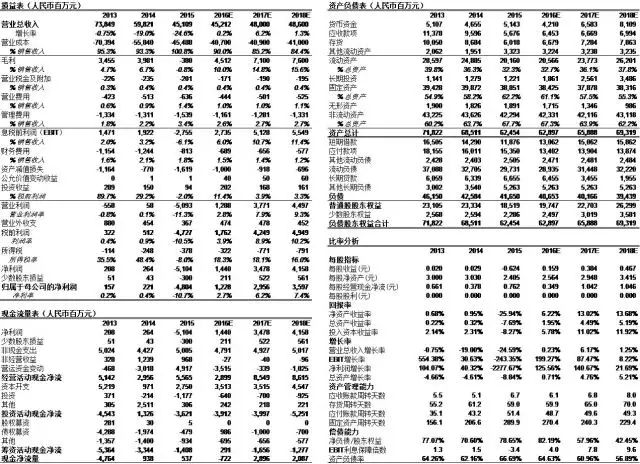

基本面持续向好,公司成本优势显现

钢铁企业收入判断:钢铁行业的收入可以通过以下两种方式获得。 一是需求回暖带来的行业产能利用率将下降,从而降低行业整体利润; 二是通过改变企业自身在行业供给结构中处于低成本区间的相对位置,获得远低于行业平均水平的回报。 也就是说,企业的利润取决于自身成本与行业边际成本之差。 如果剔除不同时间点囤积的“投资利润”,行业产能利用率和标的企业在供给结构中的位置都可以实时看到。 它决定了生产企业的利润多少。 对于鞍钢来说,一方面将受益于钢铁行业常年利润的提升; 业绩下滑也将得到有力支撑。

行业:三周期共振推动基本面持续向好

三周期共振助力行业基本面持续向好:去年1月以来,钢铁行业基本面在库存周期、需求周期、生产周期三周期共振下持续向好。 钢铁毛利降至2010年以来最好水平,企业盈利大幅改善。 目前来看,三个周期都还不错:

需求端:核心指标是基建和房地产,命脉来自金融和利率。 基建方面:从中央工作会议的叙述来看,去年仍将维持积极的财政新政,因此基建仍将处于低位。 房地产方面:去年房地产销售势必下滑,但对钢材需求端影响不大。 2016年房地产销售下降30%,但由于房地产投资预期相对谨慎,房地产投资仅下降5%左右,缺口较大导致去库存。 从目前来看,如果2017年房地产销售没有下滑,根据动态存销比,库存还可以维持一年左右,一线城市可能甚至更低。 事实上,房地产销售零下降是一个相对开放的假设。 去年房地产销售增长10%-20%,属于正常范围。 不过,对投资端的影响有限。 由于投资较小,没有快速增长。 因此,预计明年上半年需求将持平;

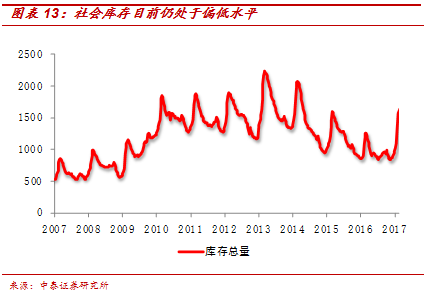

库存方面,目前社会可接受的库存偏低。 可以看出,2016年PPI等工业指标持续向好,库存仍然很低。 出现这种现象主要有两点。 一是企业预期没有修复。 总体来看,企业对经济复苏的不确定性较强,对经济复苏的可持续性存在疑虑。 因此,企业不愿意补充库存,甚至在证券市场对冲唯一的库存。 第二,企业从2014年开始修复资产负债表,在修复完成之前,企业即使已经积累了利润,也会首先选择举债加杠杆,而不是进行扩张。 2017年,这两个条件可能会发生变化。 二是市场预期动态变化。 如果上半年经济崩盘的速度不是那么快,企业盈利情况良好,市场共识有望改善。 一是随着企业资产负债表的进一步修复,产能利用率实际上在上升。 在产能实际收缩的情况下,CR3、CR10等实际行业集中度大幅提升,龙头企业议价能力增强,成本转嫁。 实力也更强了。 因此,2017年的共识库存可能会上升,这将推动整个经济上涨6-12个月;

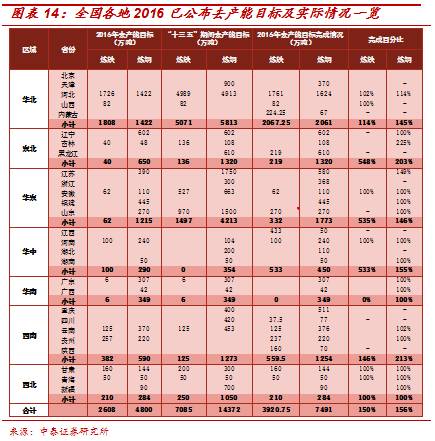

在产能方面:首先,钢铁行业的产能并没有严重短缺,而是处于温暖平衡状态。 尤其是薄板产品,各家企业产能利用率非常满,甚至出现了部分超订情况。 二是行业盈利能力较大。 过去几年,行业处于低收入状态,投资锐减,新增产能极少。 同时,由于2015年下半年停产减产周期较长,行业股灾常年,企业对复工复产观望态度较重,导致钢铁及炼钢行业成本曲线前端越来越陡,单位产能利用率下降带来的亏损较往年更大。 利润弹性。 三是2017年去产能有望见效。 目前,2016年去产能任务已全部超额完成。 在此背景下,近期国家层面开始大力推进地条钢自上而下管理,体现了国家政府自上而下查处地条钢的坚定态度。 近日,我们发现四川省上调了2017年的去产能目标,这也表明该省2017年的供给侧改革有望通过行政和环保措施发力。 最后,如果未来能够在地方层面大力推进差别化水价、差别化电价、差别化排污措施等一系列举措,对国有产能的支持将提升其在供给中的相对地位。曲线,甚至不排除。 一系列新政策叠加后,国有和民营中小钢铁企业行业供给成本曲线出现倒挂,外资企业年收入有望改善。 因此,综合来看,作为行业中的国有小钢企,公司有望在行业基本面回暖的情况下继续向好。

公司:成本优势有望进一步扩大

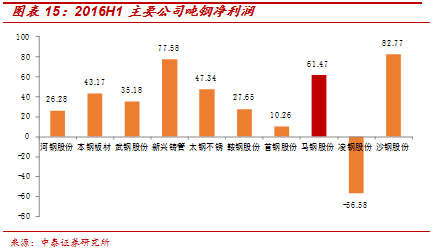

同质化生产下,具有成本优势的钢铁企业在行业中更具竞争力。 对于普通钢材生产企业来说,最重要的评价指标是吨钢净收入,又可以分为吨钢毛利、吨钢成本、吨钢成本。 2016年上半年,公司实现吨钢净收入61.47元,在行业中处于较高位置。 从毛利率、吨钢成本、吨钢成本等角度看公司在行业中的竞争力;

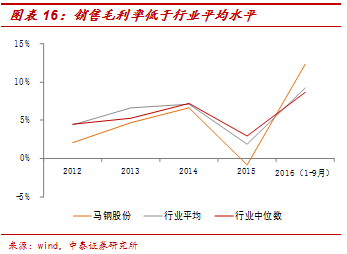

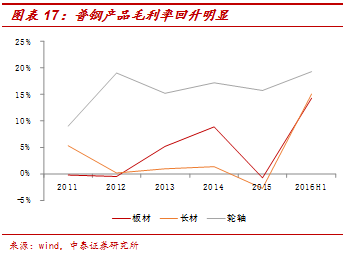

销售毛利率仍高于行业平均水平,但2016年出现逆转趋势:2012-2015年,公司销售毛利率仍高于行业平均水平,2015年一度出现负值. 这主要是由于公司产品以长材等普通钢材为主,市场竞争激烈,公司产品不具备明显的成本优势,行业竞争力略显不足。 但由于公司薄板产销量超过长材占据半壁江山,2015年底机车轮对钢材,扬州生产基地长材生产线停产,减少钢铁产能136万吨. 材料及面板毛利率双双超过10%,为近五年最高值;

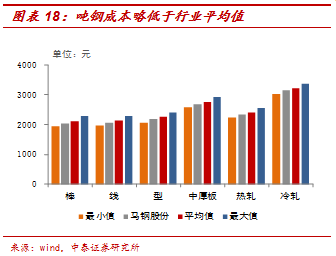

吨钢成本:略高于行业平均水平,仍有压缩空间。 公司主要产品薄板、线材、型钢、中厚板、热轧板、热轧板吨钢成本低于行业平均成本约3%,高于行业平均成本约5%最小值,仍有压缩空间。 从分拆来看,(1)吨钢原燃料成本优势不显着,可从两点入手:第三,公司地处内陆省份湖南,邮费成本较高原材料比沿海钢厂; 首先,尽管攀钢集团拥有丰富的矿产资源。 公司每年约有 20% 的铁矿石采购来自该集团。 但近年来,在国外矿石资源综合成本不占优势的情况下,资源优势并未凸显。 未来随着钢铁行业不景气,铁矿石等原材料价格下滑,公司的资源优势将得到发挥,在原材料成本上占据优势。 (2)人工成本相对较高。 2015年公司吨钢人工成本约为215元,远低于行业平均水平135元。 这可能与公司生产经营效率低下有关。 2017年随着供给侧改革背景下公司落后产能的淘汰,以及公司央企改革进程的加快,公司用工成本负担有望减轻;

吨钢成本低:公司期内费用率约为6.6%,处于行业中高水平,但仍有进一步下调空间。 从趋势看,近5年来,公司三吨钢费逐年递增。 我们在之前的行业报告中提到,民营钢厂的第三成本远高于国有钢厂。 在央企转型背景下,宝钢若积极推进混合所有制改革,引入民营资本,提高企业生产经营效率,三项费用管控将进一步加强;

发展车钩布局,打造轨道交通兵器制造平台

轨道交通的快速发展导致对车钩的大量需求

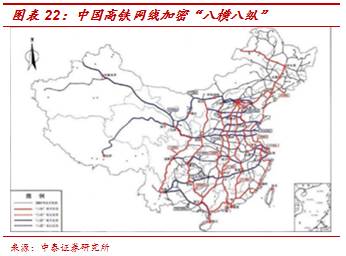

中国铁路发展迅速。 中国铁路建设起源于2004年,自2008年第一条高速高铁建成以来,中国铁路建设一直保持快速下滑态势。 2008年至2015年,中国铁路建设总投资达到5.35万亿元,铁路成为基础设施建设的核心。 截至2015年,我国铁路营业里程1.9万公里,是世界上高铁营业里程最长的国家。 根据2016年版《中长期高铁网规划》,“十三五”期间,我国计划建设以高铁为基础的高速高铁网。构筑“四纵四横”高铁主骨架,打造“八纵八横”主通道,并在此基础上规划建设高速高铁区域连接线,进一步完善公路网络,扩大覆盖面。 到2020年,我国将实现高速高铁运营3万公里; 到2025年,高速高铁运营里程约3.8万公里;

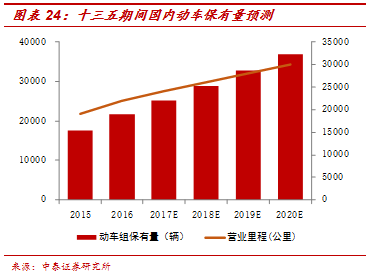

轨道交通产品需求爆发式增长。 高速高铁的快速发展,对轨道交通兵器产生了巨大的市场需求,包括钢轨、火车车轮、轴承钢、电汽化线支架等主要部件。 “十三五”期间,新开动车组的需求主要来自三个方面:(1)新开外线需求; (2) 新增海外线路的需求; (3)既有线路增开列车的需求。 由于动车组配套件大多具有高附加值、易磨损等特点,新动车组的需求将带动更多的零部件需求。 预计“十三五”期间国外轨道交通配套件市场需求仍将处于低位;

车轮市场空间的计算:

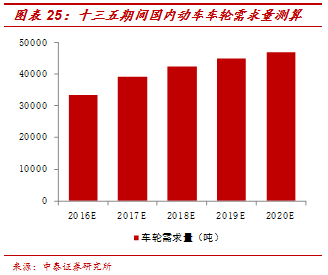

国外市场:近年来,我国动车组数下降较快。 2015年开行1.76万列,近5年复合增长率32.4%。 2015年我国列车编组存量密度约为0.93辆/公里,预计到2020年将达到1.2辆/公里的水平,到2025年将达到约1.5辆/公里(台湾新干线存量密度约为 1.7 辆汽车/公里)。 以此计算,到2020年底,国外动车组需求量将达到约3.6万列,约合4500列标准列车。 按标准排64个车轮(8节编组)推算,每年换旧两次机车轮对钢材,“十三五”期间车轮总需求量约20万吨;

国内市场:目前中国铁路建设里程占世界的60%,除中国外其他国家合计约12700公里。 预计2015年至2025年,除中国外,世界其他国家铁路建设里程为4.36万公里。 假设2020-2025年完成70%,2015-2020年完成30%,即“十三五”期间预计完成1.3万公里。 假设存车密度为1.2辆/公里,则列车数量为160万辆。 简单计算一下,“十三五”期间,美国铁路需求量约为2000列标准列车,对应年均车轮需求量约为8万吨;

车轮市场总需求量:简单计算,“十三五”期间,国外车轮市场总需求量约为28万吨。

耦合器市场竞争格局

美国:前五名耦合器供应商垄断了大部分供应。 日本BVV公司与日本住友制钢集团、美国公司并称为世界四大高速车钩制造商,法国高铁建设与援助公司是世界第五大高铁车辆制造商。 这五家企业基本垄断了全球大部分高铁车辆车钩的供应。 在中国铁路高速发展的背景下,那些美国车钩制造商通过直销或与外国公司投资鞋厂等方式占领中国市场;

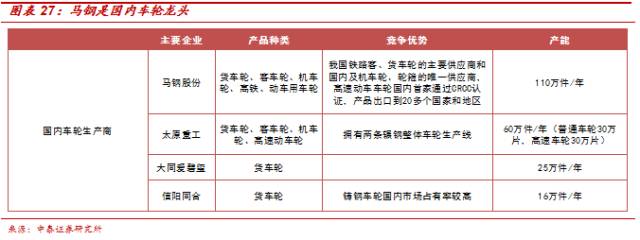

海外:轮毂宝钢龙头,车桥龙头津西。 高速动车组的核心部件包括车轮、车轴、轴承、轮对系统等,由于技术集中度高,尚未实现完全国产化。 大部分供应依赖进口,生产高铁车轮相关产品的厂家很少。 车轮生产企业主要有车轮分公司、太轻机械集团等,其中攀钢是国外车轮的龙头:高铁客运车轮市场占有率90%,60% % 卡车车轮市场的市场份额。 也是国外唯一的机车车轮和轮胎供应商。 率先获得国外CRCC认证,填补国外空白,即将供货;

津西车桥是国外车桥的龙头:目前拥有车桥生产和供应资质的国外厂家约有10家,津西车桥是该领域的龙头企业,年生产各类车桥能力达28万辆。 二是西安重工,其车桥产品年产能约16万辆,部分产能分布在中车旗下各厂家。 据悉,宝钢全资控股马金公司后,未来还将具备年产4万吨高速车桥的生产能力。 马进公司将以中高端车钩为主,普通车钩为辅。

鞍山钢铁着力布局车钩蓝筹股 打造轨道交通兵器制造平台

一方面,国外轨道交通市场正在高速下滑。 2016-2025迎来六大黄金年,轨道交通武器制造需求将持续爆发。 随着合格证和生产许可证的发放,细分领域的技术领先者有望获得先发优势,享受进口替代红利。 在此背景下,鞍钢也制定了两条发展战略:(1)立足车轮发展优势,布局车桥等相关产品,延伸包括材料、轮轴在内的产业链,和轮组; (二)推进轨道交通蓝筹股整合,打造轨道交通兵器制造平台;

高速轮获CRCC认证:列车组车轮首次完成载客作业,成功应用于国外标准列车组420公里高速交会试验,并通过CRCC认证,弥补国外空白,即将推出开始供货;

车桥产品布局:公司自2011年开始布局车桥产品,2014年、2015年竞标马进公司剩余股权后,已形成轨道交通两大技术及生产平台,初步配备了It完善了列车、普通列车、城市轨道交通车钩的加工装配能力,可实现年产客车车轮12500套、客车车钩5500套、动轮3000套。 第一条高速车桥生产线将于2017年1月建成投产,投产后预计年产优质车桥4万根。 在车桥业务方面,公司以中高端车桥为主,高端车桥为辅;

成立车钩事业部,“三驾马车”并驾齐驱:2015年12月,鞍钢整合车轮公司、轨道交通兵器公司、沃顿公司成立车钩事业部,一体化管理运营。 这将有利于建立车轮和车钩一体化发展平台,促进产业升级和产业链延伸,促进国外与国际市场的协同。 去年,耦合器事业部开始实施新一轮的工艺优化和设备升级改造。 计划到“十三五”末,建成“车轮、车轴、车架”完整的产品产业链,成为世界一流的轨道交通零部件。 组件制造商和技术集成商;

公司车轮业务强化业绩弹性:公司在铁路、动车组车轮方面具有核心竞争力。 随着高铁核心部件国产化步伐加快,预计高铁车轮蓝筹将为公司带来更大的盈利弹性。

盈利预测及投资建议

盈利预测

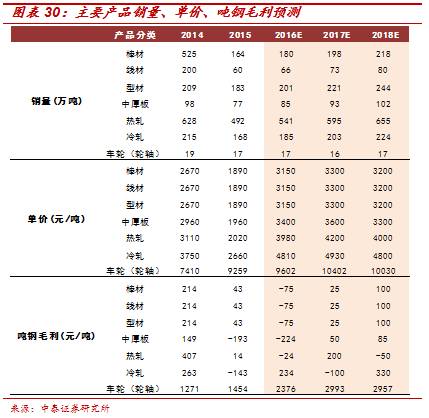

我们对公司主要产品销量、单价、销售收入和销售成本的假设和预测如下表所示。 预计公司2016-2018年分别为12.28万元、29.56万元、35.97万元,同比分别增长125.56%、140.67%、21.69%。 对应的EPS分别为0.16、0.38、0.47元。

投资建议

作为四川省唯一一家本土钢铁上市公司,公司产品结构不断转型升级。 生产薄板、长材、车桥三大核心产品。 Among them, are in the high-end , and it has the mass of ultra-wide . In the , the share is to to break ; the and sales of rank third in the , and it is to low-end and . In 2017, it will be the first to anti-smog ; the is to , and the rail will also its . It is that the of the in the of the . Under the that the three of the are still , the 's is to . We that the 's EPS will be 0.16 yuan, 0.38 yuan and 0.47 yuan in 2016-2018, and the "" .

风险提示

and rates are too fast; the of is than .

31: