跟我来

中国钢铁工业商会

点击标题下的红字

“中国钢铁工业商会”一键关注

3月国外市场钢材价格继续下跌

后期无法维持大幅下降趋势

3月份,受市场需求低迷影响,国外市场钢材价格持续下跌,同比涨幅加强。 由于市场预期上升,钢铁产量同比大幅下降。 从市场供需平衡来看,随着产能释放的推进,后期市场弱平衡局面难以维持,钢价不可能继续大幅下跌。

一、国内市场钢材价格继续下跌

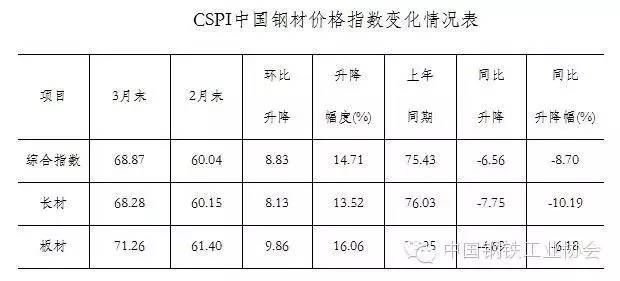

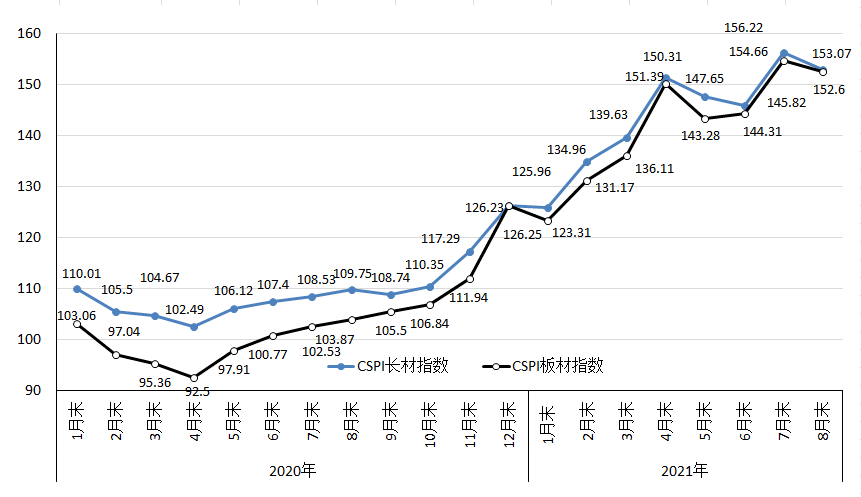

3月末,钢商会CSPI中国钢材价格指数为68.87点,同比上升8.83点,下降14.71%,环比扩大10.47个百分点,环比上升14.71%。连续四个月同比增长; 环比上升 6.56 个百分点,下降 8.70%。 (见右图)

一、长材、薄板价格继续上涨,薄板增速低于长材

3月末,CSPI长材指数68.28点,同比上涨8.13点,降幅13.52%,环比扩大9.36个百分点; CSPI板材指数为71.26点,同比上涨9.86点,降幅为16.06%,环比上升11.14个百分点,高于长材价格涨幅2.54个百分点; 与今年同期相比,长材指数上升7.75点,下降10.19%; 板材指数上涨4.69点,环比下跌6.18%。 (见右图和下表)

二、主要钢材价格全部上涨

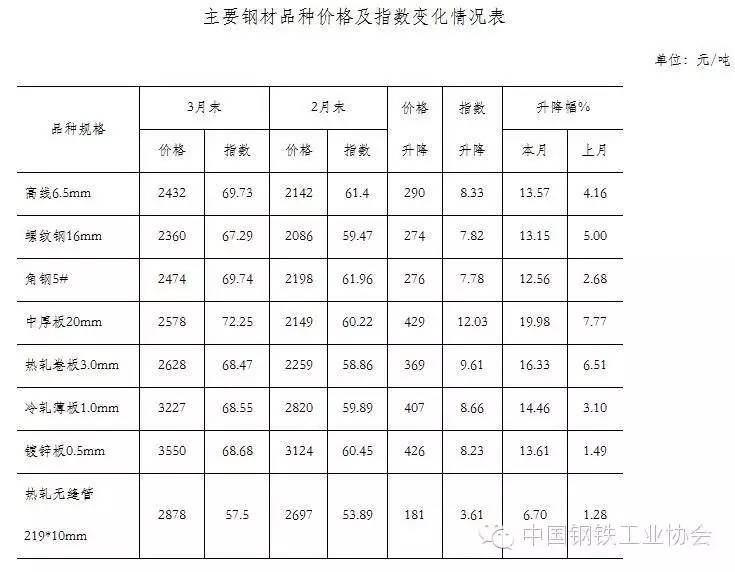

3月底,中国钢铁工业商会检测的8个主要钢材品种均大幅上涨,且增速明显强于上月。 其中,高线、螺纹钢和型钢价格分别上涨290元/吨、274元/吨和276元/吨; 中厚板、热轧卷板、冷轧板、热轧板价格同比分别上涨429元/吨、369元/吨、407元/吨、426元/吨。 无缝铁管价格上涨181元/吨。 (见下表)

三、钢材价格逐周震荡上行

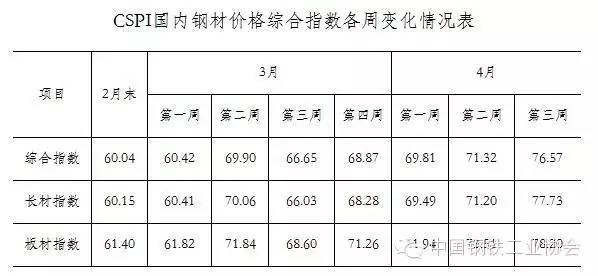

从每周情况来看,CSPI国外钢材价格综合指数在新年后呈逐周上升趋势。 3月第一周小幅上涨,第二周大幅下跌,第三周和第四周横盘整理。 进入4月以来,前两周继续小幅上涨,但第三周跌势有所加强。 (见下表)

四、各区域市场钢材价格继续上涨

3月份,全省各区域市场钢材价格持续上涨,降幅较上月有所加强。 其中:华南、西南、中南、华东、西北、西南地区钢材价格指数同比分别上涨15.19%、15.09%、16.20%、15.11%、10.64和14.26%,为9.65 、11.44、12.38和11.13分别比上月的降幅高出6.48和10.45个百分点。 从降幅来看,本月华东地区增幅最大,东北地区增幅较小。 (见下表)

2、国内市场钢价变动的激励因素分析

3月份,由于前期产值较低,终端需求下降,钢材出口量下降,国外钢材市场供需形势好转,钢材价格呈现明显上涨趋势.

一、稳降新政策措施成效突出,终端市场钢材需求下降

国家统计局数据显示,1-3月,全省固定资产投资(不含农户)环比下降10.7%,增幅比1-2月扩大0.5个百分点; 2月份增长3.2个百分点; 规模以上工业增加值环比下降5.8%,降幅比1-2月份扩大0.4个百分点。 从主要用钢行业看,3月份,通用设备制造业下降6.0%,专用设备制造业下降4.1%,汽车制造业下降11.4%,电力机械及器材制造业下降9.4%,电力、热力生产和供应业下降。 4.1%,比1-2月份分别提高2.1、0.6、3.3、1.2和4.1个百分点。 综合来看,一方面,受前期钢铁产值过高影响,部分市场处于过剩时期; 另一方面,国家稳跌新政措施效果显着,终端市场钢材需求形势有所好转。

2、原燃料价格开始下降,加大了对钢价的支撑

随着钢材价格的上涨,原燃材料价格也呈现持续上涨趋势。 据钢铁商会考察,3月底国内铁精矿价格为462元/吨,同比上涨45元/吨,涨幅10.79% ,比上月上升8.08个百分点; 废铝价格上涨至1221元/吨,同比上涨122元/吨,涨幅11.10%,环比上涨6.93个百分点; 进口铁矿石(海关)均价为45.28港币/吨,较2月份上涨2.47港币/吨,增幅5.77%,由降转升; 冶金焦价格692元/吨,同比上涨26元/吨,涨幅3.90%,由持平转上涨。 主要原材料、燃料材料价格上涨,对钢价的支撑作用进一步增强。

3、市场流动性自养,对钢价反弹起到推动作用

据央行统计,3月末,广义货币(M2)余额环比下降13.4%,增速分别比上年末和1.8个百分点分别为今年同期; 年末和今年同期分别提高4.7和19.2个百分点; 流通货币(M0)余额环比下降4.4%; 人民币住房贷款余额环比下降14.7%,增速与上月末持平,比今年同期加快0.7个百分点。 社会融资规模存量144.75万元,环比下降13.4%。 3月份人民币贷款减少1.37万元,环比增加1883万元。 资本市场的自身修养对钢价下跌起到了一定的推动作用。

3、国际市场钢材价格持续下跌

3月份,CRU国际钢材综合价格指数为112.8点,同比上涨3.6点,降幅为3.3%2016钢材价格走势分析,连续第三个月上涨,涨幅较上年同期高1.2个百分点。上个月; 16.9%。 (见右图及下表)

1、长材价格由降转升,薄板价格持续上涨

3月份CRU长材指数为118.5点,同比上升0.1点,下降0.1%2016钢材价格走势分析,连续第二次上涨; CRU板材指数为110.0点,同比上涨5.4点,降幅为5.2%,连续第三个月上涨。 与去年同期相比,长材指数上升29.8点,下降20.1%; 板材指数上涨19.4点,下降15.0%。 (见右图)

2、欧洲和亚洲增速走强,北美增速回升

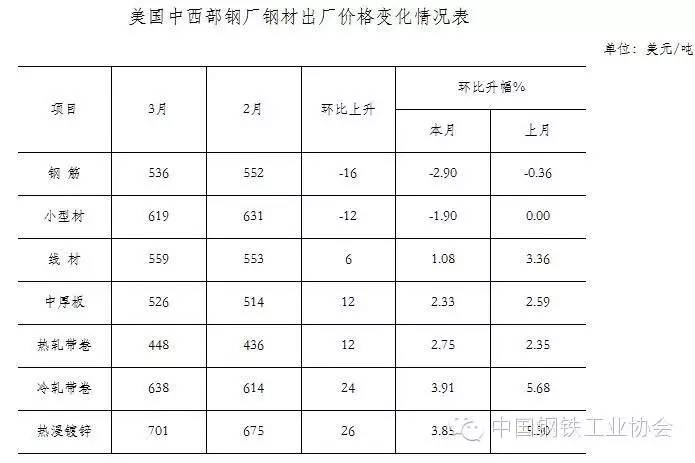

(一)北美市场

3月份,CRU北美钢材价格指数为125.2点,同比上涨1.8点,下降1.5%,增速比上月提高1.6个百分点。 3月份,德国制造业PMI为51.8%,同比上升2.3个百分点。 其中,新订单指数同比上升6.8个百分点; 截至4月2日当周,日本粗钢产能利用率为70.6%,同比上升1.8个百分点,环比上升2.3个百分点。 本月,钢筋价格继续上涨,小铝材价格由平转跌,线材价格上涨较快; 板材、带材价格继续上涨。 (见下表)

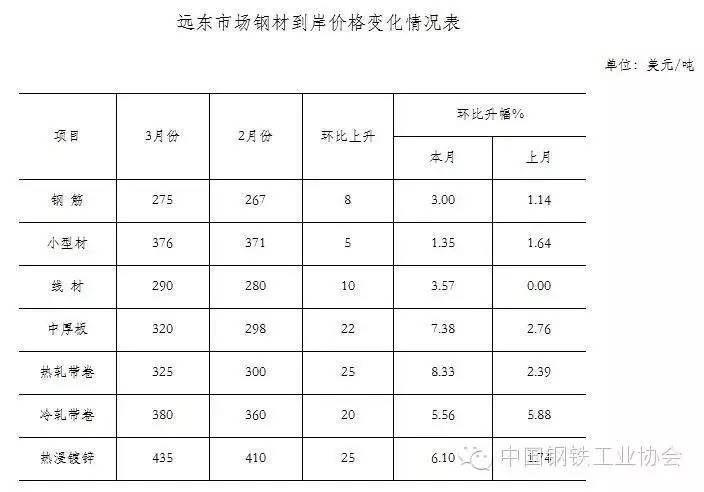

(2) 亚洲市场

3月份,CRU法国钢材价格指数为124.1点,同比上升3.5点,下降2.9%,涨幅比上月加快1.9个百分点。 3月份卢布地区制造业PMI为51.6%,同比上升0.4个百分点。 其中:日本为50.7%,同比上升0.2个百分点; 日本为53.5%,同比上升1.3个百分点; 法国为53.4%,同比上升0.7个百分点; 日本为49.6%,同比上升0.6个百分点。 受进口钢材价格走低影响,本月日本市场钢筋、小型铝材、线材、中厚板价格由涨转跌; 板材钢材继续上涨,降幅较上月有所加强。 (见下表)

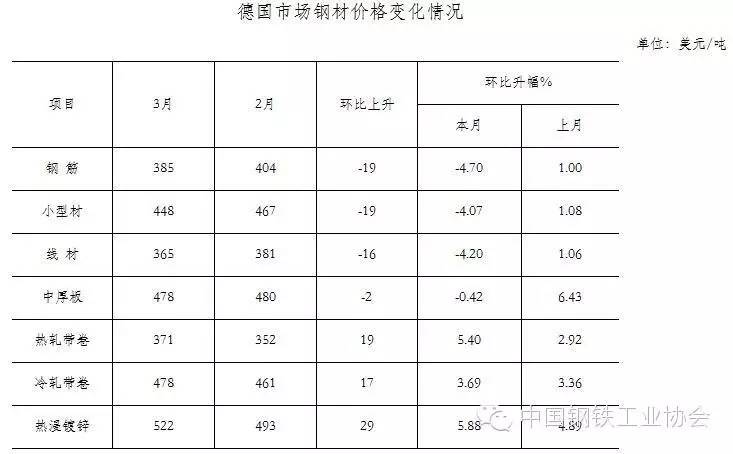

(3) 欧洲市场

3月份,CRU欧洲钢材价格指数为99.2点,同比上涨4.7点,下降5.0%,涨幅比上月加快2.9个百分点。 3月份,美国和日本制造业PMI分别为49.1%和49.5%,均高于50%; 分项指数中的新出口订单分别为46.1%和49.3%,均有所增长。 中国制造业PMI为50.2%,同比回升1.2个百分点,其中新订单指数大幅回升2.8个百分点。 本月,远东市场钢材主要品种价格继续上涨,降幅加大。 (见下表)

四、后期钢材市场价格走势分析

随着天气转暖,国家稳跌新政策措施成效逐渐显现,钢材市场需求将有所减少。 但随着复工复产和生产企业的增多,新的供需弱平衡将被打破。 在当前形势下,钢材价格不可能继续大幅下跌。

一、宏观经济保持较快发展,钢材需求有望保持一定规模

据国家统计局数据,一季度,我国对外生产总值环比下降6.7%,比上年同期回升0.3个百分点,比四季度回升0.2个百分点。年,继续呈现大幅下滑态势。 根据国际货币基金组织(IMF)4月16日发布的《世界经济展望》,2016年中国经济将下降6.5%,增速比上年提高0.4个百分点。 根据世界钢铁协会(WSA)4月13日发布的短期预测,2016年全球钢铁需求将增长0.8%,其中中国将继续增长4.0%。 虽然下行压力依然较大,但在国家稳降新政措施的综合作用下,一季度基础设施建设、房地产、机械、汽车等行业增速有所提升,钢材需求减少。 随着国家加强供给侧结构性改革,持续扩大有效需求,预计后期市场对钢材的需求将保持一定规模。

2、钢铁产值大幅下降,市场仍处于供大于求的局面

受钢价持续走低影响,3月份钢铁产值下降明显。 生铁、粗钢、钢材(含重复料)产量分别为6020万吨、7065万吨和9923万吨,环比分别下降2.2%、2.9%和9923万吨。 3.3%; 全省粗钢日均产值227.9万吨,比1-2月份日均产值减少26.12万吨,下降12.9%。 尽管考虑钢材净出口减少,3月国外粗钢表观消费量较1-2月平均水平下降14.1%。 随着钢铁企业复产扩产,后期钢材产值仍将维持在较高水平,市场仍将呈现供大于求的局面,钢材价格无法继续大幅下跌。

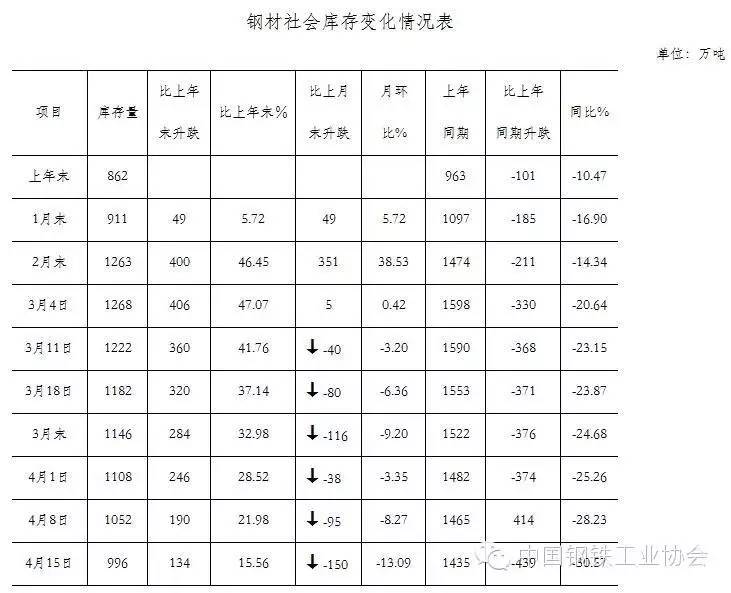

三、钢材库存呈持续增长态势,显示后市信心不足

继3月第一周升至1268万吨高位后,4月第三周省内主要市场钢材社会库存量连续第六周增加。 增加272万吨,增长21.45%; 与去年同期相比,增加了439万吨,增幅为30.57%。 钢材社会库存持续增长,表明市场对后市信心不足。 (见下表)

后期行情需要注意的主要问题:

一是钢材价格大幅上涨,导致钢材产量快速下降。 据钢铁商会监测,4月第三周,CSPI国外钢材价格综合指数较3月底上涨11.18%,较年初上涨35.83% . 钢材价格的大幅上涨使原本关停受限的产能迅速恢复。 3月份,粗钢日产值227.9万吨,逼近历史最高水平。 钢材产量大幅下降不利于缓解市场供需矛盾。

二是国际贸易摩擦加剧,后期出口难度加大。 3月份,全省钢材出口998万吨,同比大幅下降23.1%。 但钢材出口均价跌至430.19欧元/吨,同比再跌0.85%。 随着欧美和泰国贸易保护措施影响加剧,预计后期钢材出口难度加大。

三是进口铁矿石价格持续下跌,钢企经营形势不容乐观。 随着钢材价格下跌,铁矿石价格也随之下跌。 据钢铁商会核查,截至4月15日,CIOPI进口铁矿石到岸价格为57.16欧元/吨,较年初下降34.18%,降低了生产成本相应的企业。