海关总署公布的数据显示,2021年10月,我国出口钢材449.7万吨,环比下降11.3%; 1-10月,钢材累计出口5751.8万吨,环比下降29.5%。 10月,我国进口钢材112.7万吨,环比增长41.7%; 1-10月累计进口钢材1184.3万吨,环比增长30.3%(详见图1)。

图12017-2021月度钢材进出口走势图

今年累计出口量已超

10月份,我国钢材出口呈现量缩价升态势,出口量同比继续增长,较9月减少42.3万吨,下降8.6%。 朗格钢铁研究中心根据海关总署数据测算,当月钢材出口单价为1528.4欧元/吨,环比下降45.3欧元/吨。

累计计算,明年1-10月,钢材出口量已超过今年的5367.1万吨。 受国外钢铁行业供给侧变化和钢材出口贸易摩擦增加影响,2016年以来我国钢材出口量持续增长,全年出口量下滑已成定局去年,这是连续两年下降后的首次下降。

10月份,钢材进口量同比小幅下降,环比减少12.9万吨,基本处于近年月均水平; 当月钢材进口单价为1458.2欧元/吨,较9月上涨82.6欧元/吨。 钢材进口也呈现量缩价升的态势,反映出外需疲软背景下钢材进口贸易不活跃。

海外经济复苏略有分化

据中国货运代理与采购联合会数据,10月全球制造业PMI为55.7%,环比回落0.1个百分点。 分区域看,受疫情影响较大的欧洲部分国家制造业回暖明显,推动欧洲制造业下滑; 法国制造业增长保持稳定; 欧美制造业增速放缓。

近期,国际钢材市场表现与经济复苏态势基本一致。 欧洲市场除中国外相对平稳,法国市场继续下滑,北美市场低位调整。

全球经济复苏回暖,钢铁需求基本见顶。 世界钢铁商会下调了2021年和2022年全球钢铁需求预测,并表示由于复苏强劲,除中国外,全球钢铁需求将在明年初恢复到疫情前水平。 等级。 供给端,世界钢铁商会数据显示,9月全球粗钢产量环比增长8.9%,中国以外地区同比下降较快,同比也保持下降趋势。与2019年同期相比,全球钢材供应已经恢复到疫情前水平。

我国钢材出口报价大幅上涨

据中国钢铁联合会货运专业委员会数据,10月份钢材出口贸易,钢铁行业新出口订单指数为38.7%,环比小幅上升,连续六年处于收缩区间月以来,钢材出口下降趋势已经确立。

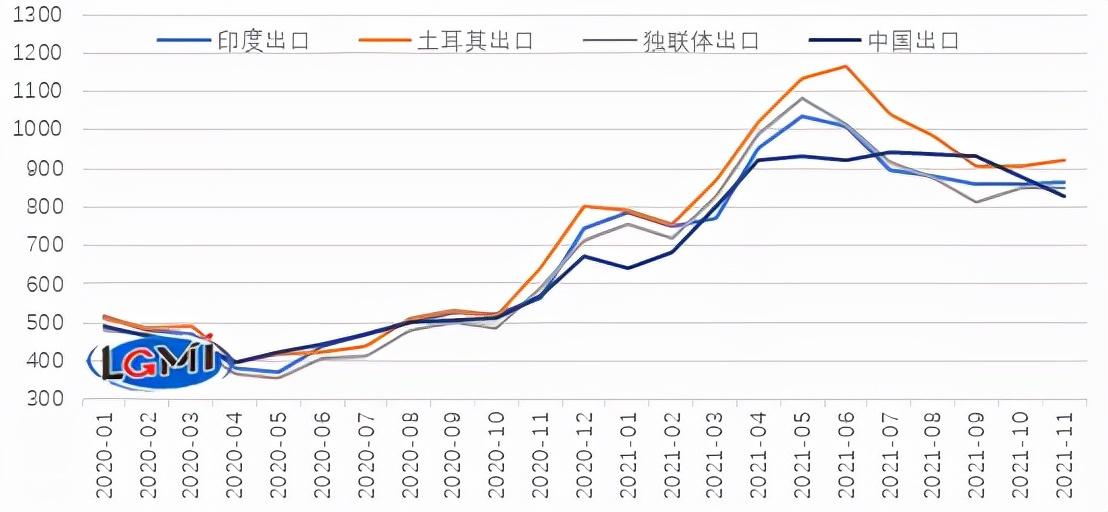

但10月份以来,国外钢材市场价格大幅调整,出口报价同步大幅上调,而海外钢材市场调整幅度较小,出口报价相对平稳。 据兰格钢铁云商平台检测数据显示,11月5日,中国镀锌卷板出口报价(FOB)为829欧元/吨钢材出口贸易,较美国出口报价低36、91、21磅/吨、土耳其和欧共体分别(详见图2)。 公司的价格竞争力再次凸显。

图2 2020-2021年各月镀锌卷板出口价格(FOB)对比

钢材出口短期或反应活跃

目前,周边国家经济形势好转,钢材需求好转,外需放缓。 短期出口可能再次活跃起来。 但由于经济复苏已到顶峰,海外钢材市场供需基本恢复到疫情前水平,我国钢材出口呈下降趋势。 基本确定,虽然短期内钢材出口量会有所下降,但幅度预计不会太大。 进口方面,由于国外整体需求不旺,海外资源尚未产生明显的价格优势,短期内可能无法看到大规模进口。

在碳达峰和碳中和背景下,钢铁行业发展以对外需求为主是必然要求。 去年钢材出口量将呈现正向下降,主要受上半年海外经济同步复苏、钢材需求旺盛、钢材价格上涨等因素影响。 低于国外,促进出口量。 随着新出口退税政策的调整,钢铁企业积极转变发展方式,减少普通产品出口,出口量逐月下降。 关注新政策是否会进一步出台相关措施抑制出口。 (朗格钢铁研究中心 王静)