主要推论

钢矿价格预测——跌幅将更大:

库存周期加速了12月钢材价格的大幅下跌。 未来如果不考虑开春前后房地产新开工的恢复,库存周期和需求的季节性波动可能会带来15%左右的钢材订单增长。 小于12月份的大幅下降; 如果房地产在开盘情况下开始回暖,将引发钢铁产业链的补库存行为,与产能已经大幅萎缩的供给环境相吻合,降幅会更大,持续时间和范围可能远远超过市场共识。 2015年第二季度,矿石价格下跌近20美元。 那时仅靠库存周期和旺季的力量,钢铁和矿石现在就具备了优越的产能环境。 如果结合房地产行业的复苏,矿价下跌的幅度和时间应该不会大于2015年二季度的市场水平。

钢铁股价格扣-预期升温兑现:

12月底,钢铁行业和钢铁股的负面预期全面释放,供给侧改革和行业中周期复苏预期成为催化股价超预期的诱因。 众所周知,二级市场投资机会最确定的阶段是预期升温阶段。 目前,供给侧改革新政刚刚出台,市场对钢铁中周期回暖的预期尚未完全实现。 这是配置蓝筹股的时候; 中期复苏期,价格和利润均出现较大跌幅,钢铁股也应获得超额利润,为前期投资者创造抛售窗口;

投资建议

个股:建议按预期买卖,重点标的为华菱钢铁、首钢、新钢、武钢、宝钢、河北钢铁、鞍钢、安阳钢铁、马钢和钢、本钢薄板、三钢闽光、方大特钢等。

商品-轻仓做空:价格预测 如第一段所述,中期建议做空钢铁和铁矿石价格。

相关钢系推荐报告请参考:《建议减配钢股》2015/12/29、《钢股实惠好》2016/1/5、《关注轮动,乐在其中》 in time” 2016/1/7,“关注周期行情” 2016/1/3。

钢矿价格预测——跌幅将更大

库存超调加上

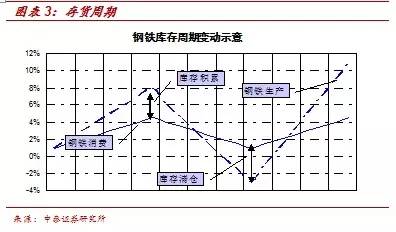

库存周期与价格背离:每次钢价高位暴跌后,市场都会为暴跌的原因苦恼。 由于市场并未看到下游的复工有实质性好转,因此认为大跌不合理。 事实上,价格跌幅过大本身就是暴跌的原因。 价格过快下跌导致供给侧过度收缩,供给水平高于正常需求,后续回调将对价格反弹产生动力。 这些中短期的超卖和超买波动通常是通过库存周期完成的,即市场参与者情绪驱动的阶段性补库存和去库存造成价格背离;

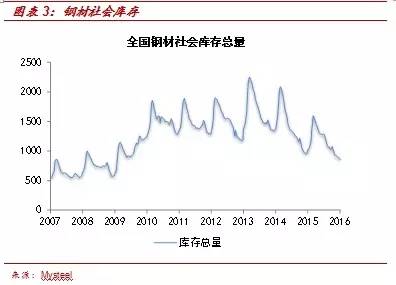

库存超调引发年末价格大跌:2015年末,钢材社会总库存约860万吨,较2014年同期增长13.8%,较2014年同期增长36.7% 2013年同期。正常情况下,社会库存量应与钢材产值成反比,而2014年和2015年国外粗钢产值环比波动+0.9%和-2.2%,远比社会库存下降差。 这是价格下跌趋势下产业链主动去库存的结果,包括贸易商数量减少和存量贸易商去库存的双重激励。 2012年底,钢铁行业因库存过剩导致钢材价格大幅下跌。 目前的库存水平比当时低 30%。 根据市场反馈,年底规模不足是常态,库存超调可以判断。 关于超调幅度,我们预计12月下旬钢材采购硬度约为207万吨/日,较10月约230万吨/日的水平高出约10%。 我们算了算,这10%中大概有5%来自淡旺季转换贡献,5%是去库存贡献。 因此,当库存趋于稳定时,钢材订单可以获得5%的需求增长,导致钢材价格暴跌200元/吨左右;

库存周期如何解读:由于目前处于需求淡季,且下游新开工没有明显下滑的迹象,我们更倾向于认为从12月开始的库存周期不会立即解读为更大的库存周期。 ——规模化产业链库存补货行为。 如果下游备货告一段落,钢材采购硬度收缩,将引发价格反弹。 不过,由于绝对库存水平已经处于极低水平,新一轮去库存带来的价格损害有限,库存耗尽后将迎来新一轮的上行周期。 目前估计时间点可能在立春前后。 如果配合旺季和房地产新开工回暖,可能会引发新一轮的大范围降价。

需求的季节性波动

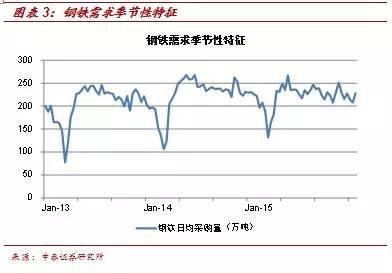

季节性波动的确定性:每年11月气温回升后,下游钢铁行业进入复工淡季至次年2月。 立春之后,迎来一年中需求硬度最高的时期。 二季度需求同比增速通常在20%以上。 事实上,淡季中间商库存的积累会减缓旺季临近时订单向钢厂传递的硬度,因此此时中间商的囤货力度非常关键。 如果库存消耗阶段在12月开始的备货周期结束后开始,价格回落将影响中间商的预期,淡季有限的备货力度将为旺季提供良好的库存环境。 我们预计需求的季节性波动可以为钢厂带来冬季订单同比增长10%左右;

房地产复苏周期

新的信贷扩张周期:2015年一线城市房地产销售下滑是新的信贷扩张周期开始的标志。 现在楼价下跌已经开始向二三线城市蔓延。 目前,这种复苏趋势将在中短期内持续。 原因在于,一旦信贷扩张开始,周期本身就具有自我强化的能力,因为信贷周期本质上是由市场参与者的预期驱动的,预期和价格下跌相互印证和强化,因此趋势可以继续; 推波助澜的动作,刺激农村人口进城购房新政的实施有望将降价幅度扩大至三四线城市。 此轮房地产复苏周期尚未传导至上游。 主要问题是三四线城市库存偏高。 鼓励农民买房的新政策有望解决这个问题。

适时及时行乐:刺激农民买房的新政策是一个非常激进的措施,试图人为地制造大泡沫,以达到去库存和维持经济稳定的效果。 但此举风险很大。 由于当前的长期房地产周期很可能在底部两侧,未来的小泡沫见顶和房地产市场的长期低迷可能造成更大的伤害。 房地产长期周期之所以见顶,是因为中国的城镇化率已经见顶。 1990年代,我国城镇化率平均每年提高0.45%。 2000年至10年为1.13%。 2011年至13年进一步下降至1.22%。 2014年,它下跌了。 到1.07%,我国目前的城镇化率已经达到55%,大概率已经过了增长最快的阶段。 这种刺激农民进城买房的新政策,本质上是在用行政权力来推高中短期的城镇化率,但要看到,今天只剩下那么多农村人口,目前的加速城镇化实际上是以未来城镇化为代价的,因此本轮房地产链的信贷扩张周期可能是未来几年为数不多的中等复苏周期之一。 建议及时自娱自乐;

产能超调放大了价格回报弹性

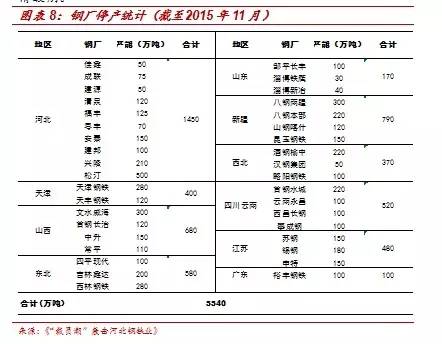

价格弹性降低:2015年钢铁产能退出6000万吨,全球非主流矿山产能退出1.2亿吨,铜矿年单价上涨40美元。 这是通过价格实施重新平衡供需短缺的结果。 试想这样一个情况,如果2016年矿石需求下降1.2亿吨(事实上不太可能),那么矿石价格肯定会下降40多美元,因为2015年退出的1.2亿吨产能不能及时完全补货,需要成本。 更高的额外产能以满足需求的下降。 这就是产能退出的意义所在。 一旦需求恢复,价格和收入弹性将较往年大幅增加;

回调位预测:保守情况下,如果不考虑新开工的复苏,库存周期和需求的季节性波动可以带来15%左右的钢材订单增长,因此钢价&矿价至少迎来在开春前后的中等水平回调幅度大于2015年12月的回调幅度; 如果开工情况下房地产新开工回暖,引发钢铁产业链更大规模的补库存行为,回调幅度较大河北钢材股票,持续时间和幅度可能远超市场预期。 2015年2月底,我们发布了《牛鞭效应III》报告,预测2015年第二季度矿价将下跌20美元,当时我们只是依靠库存周期和旺季的力量. 钢铁、矿石产能环境更加有利。 如果结合新地产行业的回暖,矿价的大幅下跌幅度应该不会大于2015年二季度的市场水平。

钢铁股降价——预期升温预期兑现

预计变暖的确定性

天时地利人和,只有借口:这里我们从战略的角度探讨钢铁股市场。 2015年下半年钢材价格继续下跌,蓝筹钢铁股股价跑输大市20%。 实体和资本市场的负面预期均得到充分体现(详见我们12月29日晚间报告《建议减持钢铁股配置》); 同时A股资金纷纷从新经济蓝筹进场,风格发生阶段性转换。 因此,钢铁蓝筹12月底的回调环境已经具备,只是没有合适的借口。 说白了,超出预期的门槛很低。 所谓干柴,不需要很猛,因为柴已经够干了,星星之火可以燎原。 供给侧改革新政和行业中周期复苏预期这两个借口恰逢其时;

供给侧改革是一个很好的借口:钢铁行业产能不足被诟病这么多年,其中一个最重要的原因就是产能出清不顺利。 这与钢铁行业央企和国企的二元结构有关。 国有钢厂运行效率太低,生产成本相对较高。 但是,由于对当地经济的税收和就业贡献,可以支持他们在亏损巨大的情况下亏本生产。 重新平衡行业供需的成本很高。 如果行业要退出产能,每吨钢的巨额亏损将比正常市场化状态下高出200元/吨。 而供给侧改革如果能够解决这个被诟病多年的问题河北钢材股票,对行业来说是一个很大的利空,所以供给侧改革是资本市场一个很好的借口。 用大学的话说,供给侧改革将大幅降低钢铁行业去产能的巨额亏损幅度,未来现金流预期的改善将推动股价上涨。 需要注意的是,供给侧改革本身并不会减少行业产能退出量,产能退出量取决于需求的收缩,供给侧改革只是改变了退出对象和成本退出;

预期升温最确定:未来钢铁行业超预期,不仅是供给侧变化,产能大幅收缩和房地产低迷也有一定影响。 钢铁周期复苏可期。 有过资本市场经验的人都明白,二级市场上最确定机会的,就是预期上升的阶段。 目前,供给侧改革新政刚刚出台,市场对钢铁中周期复苏的预期尚未完全显现。 现在是配置蓝筹股的合适时机。 也是我们在12月中旬之后,在1月7日发布《注意轮换,及时享受》报告的动力。

兑现的不确定性

近无忧,远忧:虽然供给侧改革实施的时间跨度会比较大,钢铁中周期回暖的持续时间可能也比较长,我们一直奉劝资本市场投资者在当前预期升温阶段开始筹划,在预期兑现阶段回避博弈。 不管预期能否完全实现,后期需要担心的是房地产复苏周期后常年存在的风险。

投资建议——买入预期,卖出现金

股票:买入预期,卖出现金

买点卖点:负面预期全面释放,新预期升温,短期内无法证伪。 炒股也应该获得超额利润,届时将为最初的营销者创造一个卖出窗口。 重点关注目标华菱、首钢、新钢、武钢、宝钢、河北钢铁、鞍钢、安阳钢铁、马钢、本钢、三钢民光、方大特钢, ETC。

相关钢系推荐报告请参考:《建议减配钢股》2015/12/29、《钢股实惠好》2016/1/5、《关注轮动,乐在其中》 in time” 2016/1/7,“关注周期行情” 2016/1/3。

商品:空头头寸

库存周期和需求的季节性复苏足以引发钢价和矿价的中线暴跌; 如果未来房地产出现回暖会锦上添花,跌幅会更大。 中期建议做空钢材和铁矿石价格。

风险提示

1、房地产风险:三四线城市房地产去库存失败,房地产复工未见好转,反而进一步萎缩,打压钢材需求;

2.供给侧改革落实不力。

分析师杜辉

郭昊

联系赖福阳