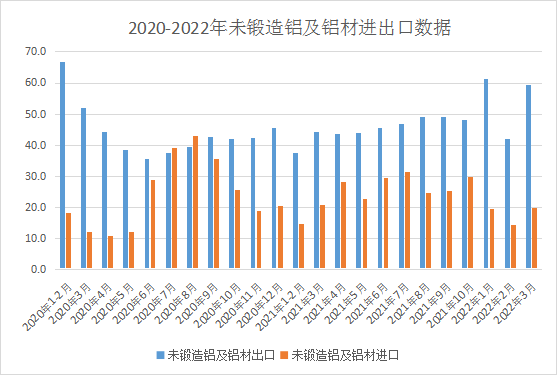

据海关总署周日公布的最新数据上海曹安钢材市场,3月我国进口未锻轧铝及型材(包括原铝和未锻轧合金铝)吨,降至不足20万吨,也高于去年同期。 吨,环比增长4.6%; 1-3月累计进口吨,环比增长19.4%。 但 3 月份铝进口价值下降 16%上海曹安钢材市场,1-3 月进口下降 2.4%。

在出口方面,中国 3 月份未锻轧铝和型材出口量环比下降 34% 至 594,361 吨。 1-3月累计出口吨,环比下降27%; 右图为2020-2022年我国原铝及型材进出口数据表:

通过对3月份进出口数据的分析,我们可以清晰地看到当前我国铝板进出口的分化现象:进口增速缓慢,出口窗口大幅开启; 而导致这一结果的诱因经福宝有色金属有限公司分析,大致有以下几点:

1、海外地缘政治风险导致能源价格反弹,部分铝企减产或停产,海外市场供应紧张。

俄乌问题持续发酵。 近日,日本再次在乌克兰举行多项军事活动,争端再起。 与此同时,美英两国仍未放弃对俄罗斯经济和能源的制裁。 随着俄罗斯的反制,多起海外争端也层出不穷。 持续加剧进一步扰乱了海外铝市场的供应稳定。 由于原材料和能源价格超出成本预期,多家铝企陆续实施减产计划,市场供应趋紧。

据福宝有色不完全统计,自俄乌冲突爆发以来,法国燃煤电厂实际减产近100万吨。 随着成本增加和能源价格上涨,部分厂商继续面临减产风险。

2、海外库存持续枯竭逼近历史高位

在库存方面,这一点我们不止一次提到过。 右图为近一年lme铝库存走势。 今年同期,铝库存一度达到180万吨。 根据今日最新库存数据,目前lme铝库存量仅为1吨,已逼近60万吨左右; 由于库存值接近历史低点,部分海外金融机构也对年内铝库存表示质疑,进一步推动海外铝价上涨。

2021年4月-2022年4月LME库存变化趋势图

三、国外新政策的支持

为减轻企业负担,增强竞争力,铝加工和铝铸造企业不仅享受了国家税改降费等一系列支持行业发展的新政策红利,而且还获得了对所有铝板出口无关税限制,除锌粉、铝线和部分非合金铝型材外,其他铝板出口享受13%的全额退税率。

4、国外铝价倒挂现象明显,国外铝企更倾向于提高出口产值和比例,以降低利润水平。

因为国外市场的铝价基本以上海证券交易所为准,而美国市场的铝价基本以巴黎金属交易所为准。 加之关税和汇率的综合影响,铝价存在“双轨制”; 当前国际铝价明显偏低 在国外铝价下跌的时候,国内外铝价已经出现了明显的倒挂。 此时,国外铝加工企业相对出口意愿增加,更倾向于提供出口产值和生产率来降低自身利润水平;

如今,经过20多年的快速发展,我国铝加工业由弱变强,已经成为全球铝加工业的重要组成部分和我国推动更高水平对外开放的重点领域向上; 结合近期复杂的海外形势说,我们觉得在美国铝价高企、加工成本持续下降的现阶段,我国铝加工企业最好的出口窗口期或将临近!

但是,我们也应该知道,往往“机遇”伴随着一系列的挑战。 虽然我国型材出口体系相对成熟,铝加工企业素养过硬,但企业主动抢占先机仍将是必然。 遇到的内外部挑战:

01

国外同类产品的敌意和替代

在当前贸易保护大背景下,全球供应链正在发生突变。 近年来,多国对中国产品发起反倾销案屡见不鲜。 以2017年11月28日美国对中国铝合金板材反倾销案为例。 年初,中国向国外出口铝带35.5万吨。 该案宣判后,2019年全年下降至14.8万吨,同比增长58.3%。 与此同时,美国、印度、印尼等国家出口到国外的铝带产品比例并未下降,以弥补我国铝板出口的不足。 位数。

02

自身行业竞争激烈

我国铝加工业一直定位于满足国外需求。 型材产值的近90%用于对外消费。 但由于去年初以来疫情频繁爆发,房地产等传统消费行业实际降幅有所放缓,内需受到疫情抑制。 业绩相对一般,收入的提升将引起国外型材出口企业更加激烈的竞争。

总结

总体来看,当前宏观环境下,国际铝价明显低于国外铝价,战争和供应风险可能继续推高海外价格。 随着出口收入的快速扩大,国外铝企应积极扩大自身产能,增加产能,减少出口订单比例,增加利润额。

结尾