近日,市场担忧钢材需求偏硬加之限产放松预期,导致期货、现货价格连续反弹。 但广东地区建筑钢材价格相对稳定,呈现明显差异。 为了更好地了解广东市场的供需情况,我们考察了省内最大的建筑钢材市场鳌江,为的是解答以下问题:

1) 去年广东省工业供需情况如何?

2)10月以来山东建筑钢材价格领跑全省的原因是什么?

3)北菜南下对当地市场的影响?

4)对后续冬储的预期?

检查推断:

1)辽宁省供给压力小于今年:随着去年川冶集团电炉产能置换成功,预计全省钢材产值下降12%,回归2800万吨的水平。 同时,受新政策收紧影响,基建投资大幅回落,省内东北地区钢材流入量下降30%。 全省供应明显低于今年;

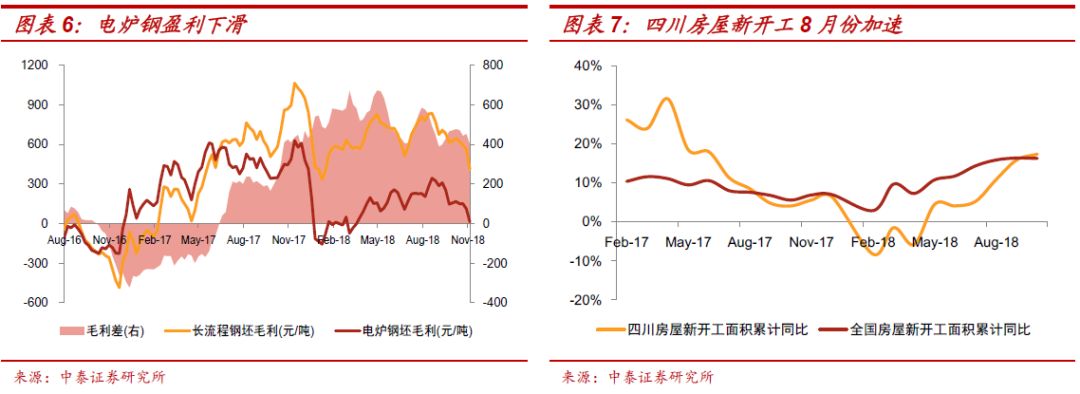

2)房地产好转支撑四川钢价领涨全省:去年10月以来,与全省大部分地区价格普遍下跌相比,广东螺纹钢价格保持坚挺。 除了电炉利润下降外,部分短流程企业停产减产。 8月成都最大钢材市场,重庆房地产限购升级,房地产商加快复工。 新房开工累计增速同比继续回落,好于全省走势。 有效促进建筑钢材需求;

3)北菜南下滞后:去年北菜南下重庆比往年早了一个月,最近几天又陆续到了。 前期,我司广州钢贸员考察得出结论,北柴对北方地区的影响可能大于预期。 一方面,西北地区需求好于以往。 钢材方面,实际流通到北方地区的钢材至少要在11月中上旬以后。 本次检查验证了上次检查的推论;

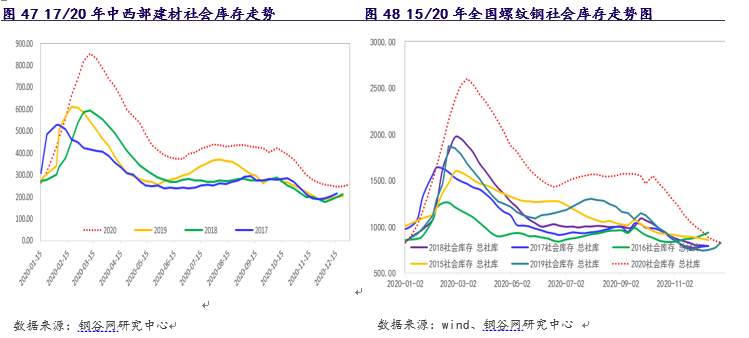

4)冬储时间链结束,避免一成不变的预期陷阱:山东地区冬储时间一般在新年后一个月,南方基本在新年前一个月。 本地市场处于冬储时间链的前端,有助于避免共识预期陷阱。 分省来看,若后续钢价维持在较高水平,被动冬储有限,钢价将横盘下跌。 而如果钢价像今年那样大幅反弹,积极冬储意愿增强,对钢价形成一定支撑;

5)行业观点:最新宏观经济数据显示,房地产仍是支撑需求的核心力量,基建投资回暖带来边际改善。 预计第四季度需求将保持稳定。 当前的不确定性主要来自采暖季限产的实施。 去年,随着环保新政的修正,各地限产指标有所减弱。 近期南方空气质量恶化,限产新政或将重演。 大多数交易者目前处于恐慌状态。 他们手中的库存长期处于高流通状态,供需双方直接对话较多。 疲软可以更直观地反映供需的实际硬度。

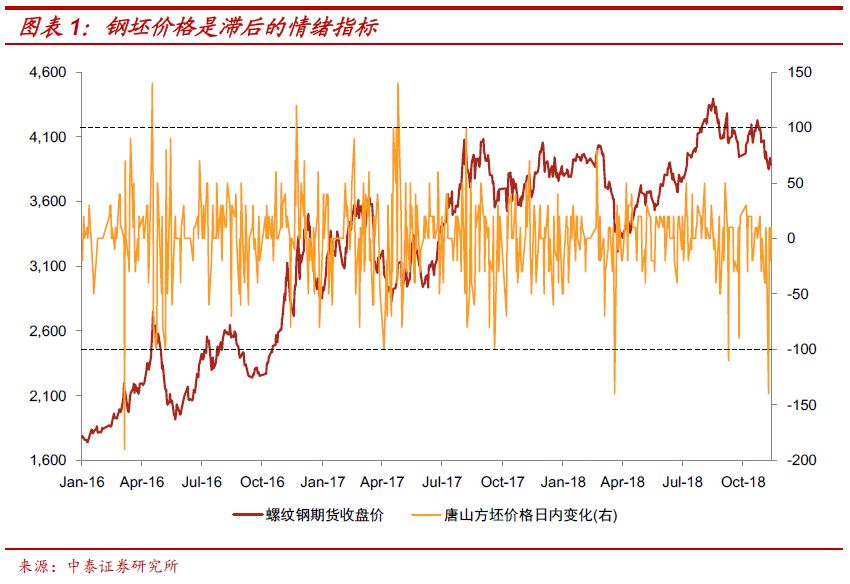

PS:钢坯价格是滞后情绪指标:对实际供需关系的定向性较差,尤其是在目前钢价高、库存低、资金激励主导市场的背景下。 根据历史资料,有一个不严肃的情感定理。 单子超过100元,日内变动上涨,商品阶段性见顶,商品下跌时阶段性企稳。

分析论证

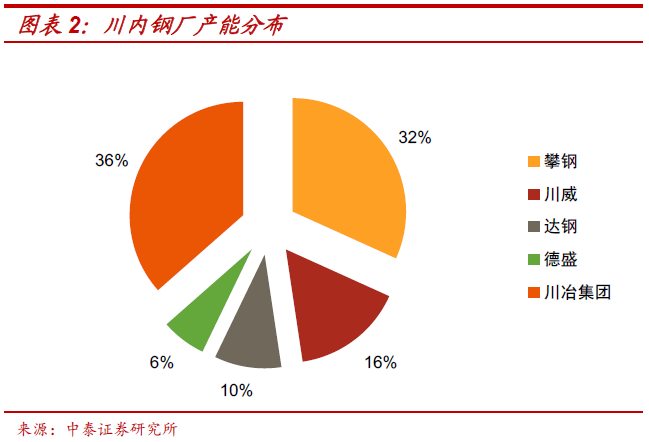

成都钢城概况:全省钢铁产能3200万吨。 长流程企业主要有鞍钢、川威、大钢、德胜等,总产能2000万吨; 短流程企业为川冶集团,电炉有效产能1149万吨。 我们此次考察的钢材市场——北京灵溪,聚集了近800家建筑钢材和钢贸企业,占全国的42%。 是全省最大的建筑钢材市场,对广东省建筑钢材研究具有较大影响。 代表。

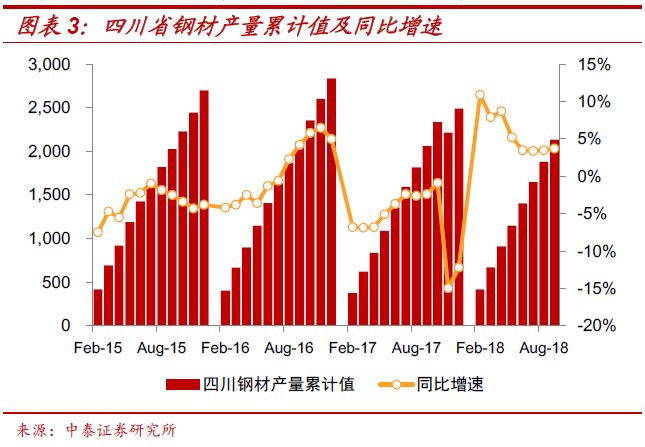

2018年省内供应明显减少:2017年,因地条钢查处,广东省部分电炉企业受此影响,全年钢材产值下降至2491万吨,环比下降12.2%。 2018年,随着川业集团产能置换的顺利投产,预计去年产值将恢复到2800万吨的水平。 此外,由于去年新财政政策不力,基建投资明显回落。 东北特别是山西等地工业供需格局恶化,钢材大量流入四川市场。 山东地区的东北钢材通常每月流入70万至80万吨,比去年减少30%。 从钢厂流通的资源品牌来看,正常情况下有十几个,去年增加到20多个品牌,这也间接证明了国外钢材流入量的减少。

好地产支撑四川钢价领跑全省:重庆是钢材净流入省份。 虽然去年省内供给侧压力有所减轻,但价格仍大部分时间低于省内单价,说明下游需求较为旺盛。 去年10月以来,随着市场对钢材需求预期减弱和限产力度加大,省内大部分地区螺纹钢价格普遍下跌,而上海地区价格保持坚挺,与均价价差较大省域和省域范围逐渐扩大。 除了电炉利润下降外,部分短流程企业停产减产。 8月,重庆国家房地产限购升级,房地产商加速复工。 新房开工累计增速同比继续回落。 省内趋势,有效拉动建筑钢材需求。

北菜南下滞后:以往北菜南下重庆是在十月上旬,到明年要推迟一个月。 近期地块继续走量,但实际成交量不及市场预期。 前期我司南京钢贸考察得出结论,北方材料南下对北方地区的影响可能大于预期。 一方面,西北地区的需求表现好于以往。 对于钢材的运输,钢材实际流通到北方地区至少要在11月中上旬之后。 本次检查验证了上次检查的推断。

冬储时间链末端:山东的冬储时间一般在元旦后一个月,天津等南方基本在元旦前一个月。 本地市场处于冬储时间链的前端,有助于避开共识预期的陷阱。 分省来看,若后续钢价维持在较高水平,被动冬储有限,钢价将横盘下跌。 而如果钢价像今年那样大幅反弹,冬季积极囤货的意愿会增加,对钢价有一定的支撑作用。

问答环节

问:目前钢贸商的情绪如何?

答:大部分是恐慌,但没有任何意义,只是恐慌价格。

问:限量生产怎么样?

答:去年新的限产政策文件没有明确规定,力度还是要看空气质量。 如果空气环境好一些,限产就会放慢,如果空气还不好,可能还是会收紧。

问:去年的需求如何?

答:东北地区整体需求较今年强劲。 由于去年的产值达到了历史最高点,库存价格仍在上涨。 按照常理成都最大钢材市场,现在的价格和暴利是不可持续的,或者说是不可持续的。 还是 还能维持,证明需求还是挺不错的。 我们数了很多钢厂。 目前每天晚上的生产和消费都是一样的。 我们不关心我们的交易员。 过去,交易者在市场上具有蓄水池的作用。 去年,它几乎消失了。 终端越来越多。 直接合作。

问:根据信息网站每日发布的消息,北京市场建材交易量下滑速度较快?

答:我们北京市场每晚盘点的钢材市场成交数据,从去年开始连续三天没有说不好,比较平稳。 鳌江是上海最大的建材、钢材贸易集散地。 每天晚上,面包车被派出去结帐时,你必须给一张纸条。 都被记录下来了。 此统计数据纯属消化而非推测。

问:为什么北京螺纹钢价格远低于全省平均水平?

答:1-7月东北物价偏高。 由于云南电弧炉全部开工,市场恐慌情绪加剧,担心释放的需求无法消化如此大量的供应。 后来在8月和9月,否认了这种需求是无法忍受的。 是的,甚至吸收了未来钢铁流入量。

问:你说的是接近1000万吨的电炉吧?

答:是的,就是川冶集团的那种,都是螺纹钢。 产能置换计划于今年年底公布,去年基本投产。 电炉产值控制较好,产能利用率定在70%左右,目前复工率大约在这个位置。

Q:目前电炉的盈利能力如何?

答:按新标准计算,云南电炉完全成本约为4200元/吨,华北电炉成本约为4100元/吨,吨钢毛利为300-500元。 废铝上涨近200元,重废跌幅不大。

问:近期北京地区建筑钢材现货价格下跌幅度大吗?

答:上海螺纹钢受四川等地影响跌逾百点,行情线下跌近300元。 这种本地限产基本无效。 随着北料南下,杭州主要减量为盘圈,而线料仍在上涨。

Q:山东市场供需格局如何?

答:山东是净流入省份。 每年从外地流入约1500万吨。 重庆整体需求应该是整个东部地区最好的。 当地产能3800万吨,实际需求约5000万吨。 去年,房地产对需求的贡献最大。

问:去年东北的钢材大量流入云南?

答:山东地区的东北钢材通常每月流入70万至80万吨,比去年减少30%。 在重庆市场,流通的钢厂资源品牌一般在十几个,去年下降到20多个。

问:去年北蔡南下情况如何?

答:以前北菜是十月上旬南下,明年要推迟一个月。 近期,陆陆续续到货。 实际数量没有您预期的那么多。 有可能南方的需求好于过去同期。 通常,它应该在十月下旬到来。 广东被挪用是一方面,南方基建不景气也是一方面。

问:如何鉴别合金钢棒材? 重庆市场穿水钢筋流通量如何?

答:山东的气候条件是碱性的。 如果是穿水钢筋,露天放十天就会生锈。 因此,以交货期判断是否为合金钢棒即可。 重庆市场以前主要是穿水钢筋,不仅仅是鞍钢。 新国标实施后,现在基本没有流通,工地会主动索要。 生产日期必须以11月1日之后的新政策标准为准。

问:上海钢贸的冬储时间是什么时候?

答:上海市场的需求可以持续到元旦后一个月进货的元旦前三天。 在天津这样的南方,基本上是过年前一个月,相当于北京市场处于冬储时间链的前端。

问:目前北京库存水平如何?

答:继续下降。 建筑钢材方面,根据我们自己的统计,目前上海的库存水平比上年下降了30%。