2022年第三周钢材行业融资难,我国部分地区17大类43个规格(品种)钢材原材料及钢材价格变动情况如下: 主要钢材品种市场价格震荡盘整。 与上周相比,上涨品种数量略有增加,持平品种数量有所增加,下跌品种数量明显减少。 其中,24个品种上涨,较上周增加4个; 16个品种持平,较上周增加9个; 下跌品种3个,较上周减少13个。 国内钢铁原料市场稳中有升,铁矿石价格上涨15-40元,焦炭价格上涨200元,废钢价格稳中上涨50元,钢坯价格上涨上涨80元。

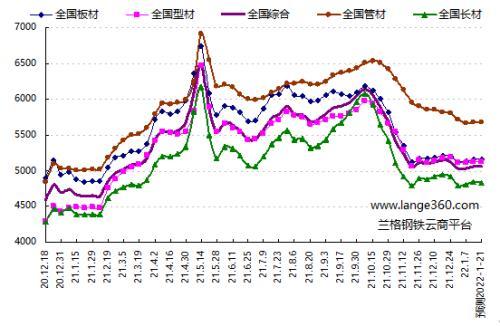

图1 兰格钢材价格指数走势图

目前,国内钢材市场进入传统“冬储”行情,下游实际需求持续走弱。 国内钢材市场进入积累阶段。 积极性不高,但市场被动“冬储”依然存在。 从供给端看,虽然北方地区即将进入秋冬季限产期,冬奥会的举办将明显加大限产力度,但供给端将呈现弱于下游的态势。往年,但前期原材料价格会上涨。 上涨也使得钢材市场的成本支撑更加强劲。 目前,国内钢材市场已逐渐由“供旺需弱”转变为“稳供弱需”钢材行业融资难,短期内国内钢材市场将维持稳中震荡态势。

根据朗格钢铁云商平台每周价格预测模型数据测算,下周(2022.1.17-1.21)国内钢材市场价格稳中震荡,长材市场价格小幅调整,型材市场价格稳中偏弱,中厚板市场价格稳中偏弱。 市场价格小幅波动,管材市场价格将小幅波动。 兰格钢材全国绝对价格指数预计为5063元,环比下跌1元; 其中,兰格钢长材绝对价格指数预计为4838元,环比下跌3元; 兰格钢板绝对价格指数预计为5118元,下跌3元 兰格钢板绝对价格指数预计在5159元附近震荡; 预计兰格钢管绝对价格指数将在5675元附近震荡。

◆◆◆

关注市场因素

一

宏观经济:

【CPI】2021年全国居民消费价格同比上涨0.9%

【PPI】2021年工业生产者出厂价格同比上涨8.1%

【货币金融】2021年人民币贷款增加19.95万亿元 同比多增3150亿元

【社会融资】2021年社会融资规模增加31.35万亿元,同比减少3.44万亿元

【社会融资】2021年末社会融资规模存量314.13万亿元 同比增长10.3%

【利用外资】2021年全国实际使用外资11493.6亿元人民币,同比增长14.9%

【出口贸易】2021年我国货物贸易进出口总值39.1万亿元,同比增长21.4%

行业新闻:

【粗钢十日产量】2022年1-10日重点钢铁企业粗钢日产量196.66万吨 环比下降6.0%

【钢厂库存】2022年1-1-10日,重点钢企钢材库存1292.24万吨,环比增加14.39%

【粗钢十日产】12月下旬,重点钢铁企业粗钢日产量209.22万吨,环比增长10.67%

【钢厂库存】12月下旬,重点钢企钢材库存1129.7万吨,环比下降16.75%

【煤炭进口】2021年进口煤炭32321.6万吨 同比增长6.6%

【矿石进口】2021年进口铁矿石5万吨同比下降3.9%

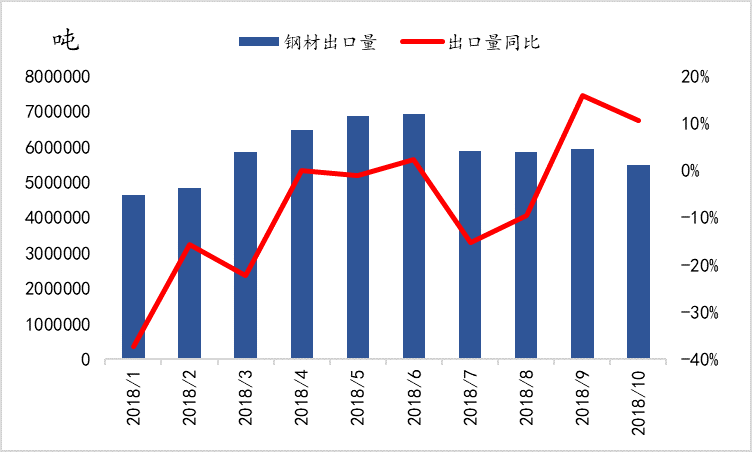

【钢材出口】2021年出口钢材6689.5万吨 同比增长24.6%

【钢铁利润】1-11月,重点钢铁企业实现利润3517亿元,同比增长86.46%

下游需求:

【机械行业】2021年挖掘机销量同比增长4.63%

【机械行业】2021年装载机销量同比增长7.11%

【汽车行业】2021年汽车产量2608.2万辆 同比增长3.4%

本文来自朗格钢材网