近日,由上海期货交易所、大连商品交易所、兴业银行特别支持,道通期货主办,沙钢集团协办的钢铁行业高峰论坛在南京举行。 行业专业人士和资深行业分析师就黑色产业的发展方向和市场状况进行了深入探讨。

当前,钢铁行业兼并重组正在加速,大钢铁企业时代即将到来。 南京钢铁股份有限公司(以下简称南钢股份)相关人士在论坛上表示,行业兼并重组和产业布局将是我国钢铁工业发展的核心主线。未来五年钢铁行业。 到2025年,国内钢铁行业前十大企业产能集中度达到60%-70%。 工业和信息化部拟将环境敏感地区产能替代率由不低于1.25:1提高到1.5:1,非环境敏感地区削减替代率设定为1.25:1。 鼓励城市钢厂优先进行现场改造,实现产城融合。

据记者了解,我国钢铁行业兼并重组分为三个步骤:第一步是2016年至2018年,重点打击“地条钢”、去产能;第二步是2018年。 第二步是2018年至2020年,重点抓好产能置换。 并开始兼并重组; 第三步,2021年至2025年进入实施阶段,大规模推动钢铁行业兼并重组。

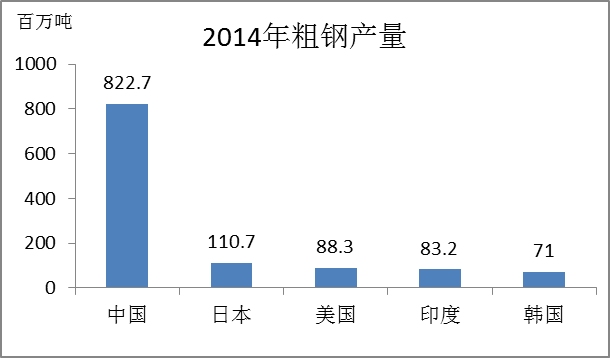

“兼并重组助力我国钢铁工业高质量发展,标志着大钢铁企业时代的到来。” 上述南钢相关人士表示,2019年国内十大钢铁集团集中度为36.6%,产能1000万吨以上的22家钢铁集团产量占比仅为52.4%。 日本两大钢铁公司新日铁和JFE生产粗钢7903万吨,占全国总量的79.6%。 欧洲、美国、韩国等国家和地区四大钢铁企业集中度均超过60%。

他还表示,国内钢铁行业兼并重组主要有两条路径:一是国有企业战略重组和民营企业跨区域重组。 例如,宝钢先后兼并重组武钢、马钢、重钢、太原钢铁,中国宝武产能已突破亿吨,成为全球第一大钢铁生产国; 二是区域钢铁重组整合不断加快。 山西、河北、山东、江苏等地正在推动钢铁企业加快兼并重组。

明年钢价或稳中有涨

对于2020年钢价,资深行业分析师王建华总结为“跨过驼峰”,即先是连续四个月下跌,随后又连续七个月上涨。 其中,冷轧价格指数创2013年3月19日以来新高,铁矿石创2014年1月14日以来新高,下半年焦炭价格持续上涨。 但与石油密切相关的无缝管、与日常消费密切相关的不锈钢、库存较高的硅锰合金价格却表现低迷。 吕梁主要焦煤平均价格下跌约15%。 总体来看,制造钢材价格的周期性弹性强于建筑钢材价格。

据世界钢铁协会近期预测,2021年全球钢铁需求预计将恢复至17.951亿吨,同比增长4.1%; 预计2021年中国需求将保持稳定。 王建华预计我国钢材品种,主要钢材平均价格将保持平稳上涨,但不同产品类型和地区价格仍将存在差异。

此外,道通期货研究院黑色品种首席分析师杨俊林表示,供给端,由于产能置换和技术进步,2021年钢铁产能将持续增加,电炉将发挥重要调控作用对钢材价格的支撑作用; 需求方面,基建投资将继续发挥支撑作用,房地产投资增速放缓,制造业加速复苏,板材表现强于建材。 综合来看我国钢材品种,在高成本、高需求、供给动态调整的环境下,预计2021年钢价重心将上移,整体振荡较强。 未来将关注终端需求季节性变化和品种间结构性矛盾。

铁矿石价格有望高位回升

“预计2021年铁矿石供需关系将由紧平衡转为宽松平衡,供应增量将大于需求增量约1000万吨,价格预计下跌回到高水平。” 上述南钢相关人士表示,铁矿石供应量将大幅增加,预计铁矿石供应量将大幅增加。 全球铁矿石供应量增加5000万吨至约22.93亿吨; 需求也略有增加。 预计全球生铁产量约为12.99亿吨,铁矿石需求增加3300万吨至约21.44亿吨。 另外,经济复苏后,国家将加大环保力度,这将影响钢厂的生产。 环境因素和废钢进口自由化对铁矿石不利。

上述南钢相关人士表示,铁矿石最好时期已经过去,预计2020年底将出台废钢进口政策。如果2021年废钢进口全面放开,预计将带动铁矿石价格大幅下跌。

在杨俊林看来,铁矿石市场供需难以逆转,明年上半年价格将高位波动。 具体来看,供给方面,铁矿石供给将有所增加。 这一增长主要是由于巴西VALE恢复生产。 预计2021年下半年产能将加速增长3000万-4000万吨,非主流矿山持续增产,预计产量800万-1000万吨。 不过,从巴西和澳大利亚运往中国的铁矿石比例将会减少。 需求方面,受产能置换和技术进步影响,2021年国内生铁产量将持续增加,预计在2000万吨至3000万吨之间。

杨俊林认为,未来需要关注年底钢厂补货情况以及一季度澳大利亚、巴西供应的季节性扰动。 同时,还要关注终端需求的季节性变化。

“随着巴西矿山复产和海外需求恢复,铁矿石供需接近平衡。” 杨俊林预计,基于巴西矿山复产情况和海外需求恢复步伐,明年上半年供需将出现阶段性偏紧。 铁矿石价格有可能在95美元/吨以上波动。

本文来自期货日报