2022年钢铁行业开局“平稳”,但也历经波折。 从春季钢材市场的上涨到夏季的接连下跌,从秋季旺季的失败到冬季的意外反弹,2022年中国钢材市场在供需疲软的格局下跌宕起伏。 展望2023年,一方面,从供给端看,在总量控制政策延续的背景下,钢材供给量将继续下降。 另一方面2023年4月全国主要市场五大钢材品种社会库存量,2023年钢材整体需求将呈现下降趋势,但下降幅度将放缓。 建筑业将继续呈现基建对冲房地产的格局,制造业投资仍将保持正增长,但增速将放缓。 本文中中华百联网结合市场数据,回顾2022年钢材市场,展望2023年钢材价格走势。

年度钢铁市场回顾

回顾全年钢铁市场,受粗钢产量减少、供需疲弱影响,我国粗钢产量同比下降。 钢材价格大幅下跌。 加之原燃料价格高企,钢铁利润空间受到挤压,行业效率大幅下降,资产负债率呈上升趋势。

01库存状况

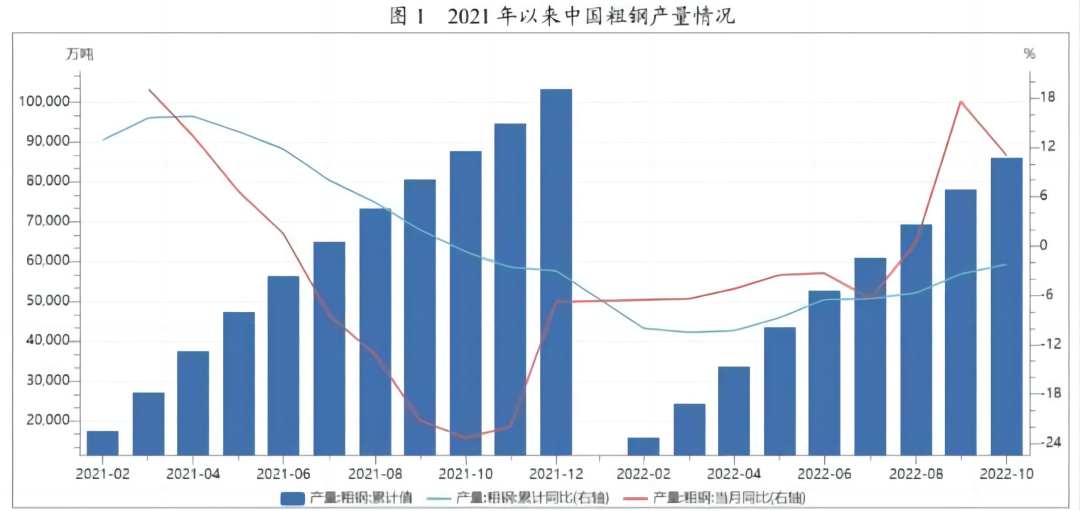

据东华百联网研究,2022年1月至11月,重点统计钢铁企业累计生产粗钢7.51亿吨,累计同比下降0.79%; 生铁累计产量6.7亿吨,累计同比增长0.41%; 累计生产钢材73.7亿吨,累计同比下降0.14%。 从月度走势来看,2022年上半年,我国月度粗钢产量同比有所下降。 8月份开始,月度粗钢产量同比增速逐渐由负转正,全年产量预计较上年小幅下降。

从社会库存情况看,2022年社会库存量普遍低于2021年。截至12月中旬,21个城市五大类钢材社会库存736万吨,增加1万吨或环比 0.1%。 库存小幅波动; 比年初减少52万吨,下降6.6%; 比去年同期减少61万吨。 吨,下降7.6%。

02进出口情况

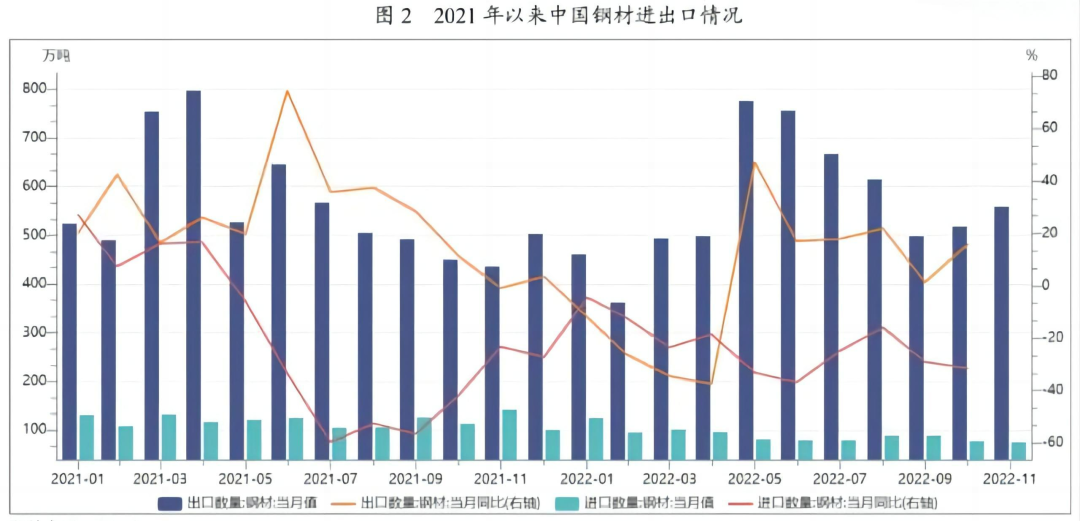

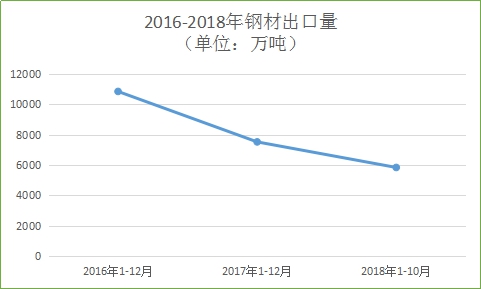

出口方面,2022年1月至10月,我国累计出口钢材5636万吨,同比下降1.8%。 月度出口量先升后降。 由于前期国内外价差较大,5月份钢材出口量较高,随后随着海外利率上升和经济增速放缓,钢材需求下降,月度出口量波动下降。 从进口来看,国内需求疲软。 2022年1月至10月,我国累计进口钢材911万吨,同比下降23%,月度进口量呈现波动式下降。

03价格走势

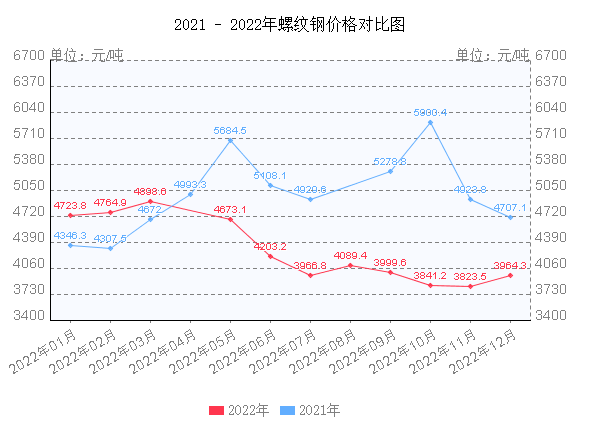

东华百联网市场数据显示,2022年以来,钢材价格先高后回落,震荡下行。 具体来看,2022年一季度,受地区冲突影响,国际能源价格大幅上涨,国外钢价大幅上涨带动国内钢价上涨; 但二季度,受疫情和经济预期下滑影响,国内钢材需求低迷,国内钢材价格低迷。 钢材价格在供给过剩的背景下快速下跌,价格跌势普遍延续到四季度。 “金九银十”传统需求旺季市场并未复苏。 但进入11月后,在期货带动下,钢材市场大幅反弹。

04供需格局

2022年以来,受供需影响,铁矿石、焦炭价格先涨后跌,但整体价格仍处于历史高位,对钢铁成本端造成较大不利影响生产; 受房地产投资持续下降趋势影响,钢材整体需求较往年疲软。

2022年上半年,铁矿石、焦炭、钢材等大宗商品价格维持高位,钢材价格在一季度大幅上涨后回落; 进入三季度,铁矿石等原燃料价格有所下降,但降幅小于钢材价格降幅。 钢铁行业的利润空间继续受到挤压。 从钢铁行业债务水平来看,受生产成本高企、销售价格下降影响,行业效率明显下降,资产负债率呈上升趋势。

钢材下游需求主要分为以房地产、基础设施为主的建筑业和以机械、汽车、家电、船舶等为主的制造业。其中,建筑业的需求是其中之一是我国钢材消费的主要领域,消费量占钢材总产量的一半以上。 中国钢材消费总量受宏观经济形势影响较大。 2022年以来,基础设施投资增速有所提升,制造业投资增速略有下降。 但由于房地产投资持续下降,钢材整体需求弱于往年。

展望2023年钢铁市场

2023年,在经济企稳的背景下,需求复苏的逻辑仍将是市场的主线。 分行业来看,在基建领域,2023年稳增长仍需基建支撑。 基建投资预计保持较快增长,将对钢材需求形成有力支撑; 制造业领域,预计2023年制造业投资有望保持增长趋势,市场无需悲观。 房地产方面,随着房地产政策持续发力并逐步从政策面传导至基本面,房地产需求有望逐步由谷底回升,对金、三、银的预期较多。 2023年,预计2023年钢铁行业大概率由亏损转盈利,相应的周期性复苏交易也将重现。

钢材价格现状

东华百联网数据显示,目前钢材价格维持小幅上涨。 12月以来,随着疫情防控措施的调整,市场预期改善,钢材价格呈现小幅反弹走势。 一方面,工程项目迫切需求的释放增强了需求侧拉动力。 加之11月美联储加息放缓,美元指数下跌,大宗商品价格上涨,市场信心企稳,强烈预期带动我国黑色期货上涨。 另一方面,近期进口铁矿石价格小幅上涨,废钢价格大幅上涨,焦炭价格保持稳定。 原材料价格上涨对钢价形成支撑,因此目前钢价预计不会大幅下跌。

政策不断完善

12月15日召开中央经济工作会议,会议提出,切实防范和化解重大经济金融风险,确保房地产市场平稳发展,为2023年房地产政策持续宽松奠定基础。一批重大项目在全国各地开工。 中国人民银行发布的《2022年第三季度中国货币政策执行报告》显示,截至10月底,两批金融工具累计投放7400亿元,有效补充了一批交通、能源、水利、市政、产业升级。 基础设施等领域重大项目资金到位,带动全国多地重大项目开工。

货币政策方面,预计新一年全面或定向“降准”、“降息”仍有可能,新增信贷同比保持较高增速,市场流动性充足将会相当丰富。 预计新增贷款供给的主要方向将是装备升级、住房刚性需求、基础设施建设等,有利于钢材需求增加。

看行业需求

01建筑

预计2023年房地产政策将继续围绕市场稳定健康发展,因城施策、差异化精准调控。 信贷、债券、股权等领域融资将为优质企业提供有力支持。 现有项目稳定推进,有序推进,行业优胜劣汰加快。 ,结构不断优化。 国家将继续扩大有效投资,加大民生工程补短板力度,深化实施区域城乡协调发展,持续推进城市更新和提高新型城镇化发展质量,保持规模高水平发行专项债券,适当扩大投资领域。 因此,预计2023年全国建筑业钢材消费需求约为5.2亿吨,同比下降2.3%。

02基础设施

基础设施的复苏将在一定程度上抵消房地产低迷的影响2023年4月全国主要市场五大钢材品种社会库存量,需求有望改善。 当前房地产投资下降导致建筑钢材需求疲软。 但随着防疫政策的变化以及疫后经济复苏的预期,“十四五”期间项目建设预计将于2023年开工,基建需求有望强劲复苏。

03机械

国家统计局数据显示,从已公布的2022年机械工业产量来看,30种代表性产品中,有15种产品产量同比增长。 2023年,国家将进一步实施稳经济、稳经济运行、扩大内需、促进消费一揽子政策和持续政策。 与此同时,“十四五”各项规划中明确的重大战略、重大工程、重大工程将陆续启动。 预计2023年机械工业主要经济指标将保持基本稳定,2020年工业增加值和营业收入增速预计在5%左右。 预计2023年机械行业钢材需求量约为1.71亿吨,同比增长0.6%。

04车

2023年,我国汽车工业平稳运行,汽车产量达到约2740万辆,同比增长0.4%。 预计2023年汽车行业钢材需求量为5370万吨,同比增长1.3%。 能源行业预计2023年钢铁需求量约为4500万吨,同比增长7.1%。 此外,预计2023年我国船舶工业将呈现增长趋势,造船完工量预计将达到5000万载重吨左右。 钢材需求量约1520万吨,同比增长22.6%。

总体来看,虽然钢材价格重心仍将下移,但需求仍将是价格的主要推动力。 在经济企稳的背景下,需求复苏的逻辑仍将是市场的主线。 随着政策持续发力并逐步传导至市场基本面,预计2023年钢铁行业大概率由亏转盈,相应的周期性恢复性交易也将重现。 从节奏上看,一季度市场焦点更倾向于强预期。 存在二季度后需求低于预期、价格可能回落的风险。 三季度后,随着稳增长政策逐步落实,钢价有望再度走强。