14

隔夜关键新闻

今天公布的数据

1、中国9月CPI年率、CPI月率、PPI年率;

2、中国9月贸易帐,中国9月美元贸易帐;

3、截至10月13日全国45个港口铁矿石库存;

4、10月14日起我国委外仔猪养殖和自繁猪养殖利润情况;

5、澳大利亚9月黑德兰港铁矿石出口量;

6.截至10月14日中国菜籽粕和豆粕每周库存;

7. 截至10月6日的美国农产品出口净销售报告;

8、美国9月零售销售月率;

9. 印度溶剂萃取协会(SEA)公布了印度植物油进口数据。

晨会观点

钢材|R2301&

核心观点:美国9月CPI略高于预期,现货价格窄幅波动。

主要逻辑:

①昨日,唐山钢坯价格上调20%,上海螺纹价格下调10%,上海热卷价格下调30%。 本周螺纹产量继续下降,表需求明显回升,库存明显减少。 然而,热卷产量增加,库存积累。 本周247家钢厂日均铁水240.15万吨,环比增加2100吨,表明原材料消耗有所增加。 受疫情和重大会议影响,山西煤炭生产运输受限,双焦资源紧张。 美国9月CPI为8.2%,略高于预期8.1%,略低于前值8.3%。 预计美联储仍将在11月和12月大幅加息。

②1-8月,房地产销售、土地购置、新开工面积同比继续大幅下降,汽车产销明显好转。 1-8月,房地产销售同比下降23%,投资同比下降7.4%,建筑施工同比下降4.5%,1-8月新开工面积下降37.2%同比下降%,土地购置面积同比下降49.7%。 6月1日至12月31日,对购买价格(不含增值税)不超过30万、排量2.0L以下的乘用车购置税减半征收。 8月份汽车销量同比增长32.1%。 2022年9月财新制造业PMI为48.1,环比下降1.4%。

③从钢厂的利润、基准和绝对价格来看,目前估值偏低。

投资建议:震荡操作。 ”

铁矿石|I2301

核心观点:日均铁水产量240.15万吨。 钢厂盈利能力下降,铁矿石随成品波动。

①出货量下降,到港量大幅增加,港口去库存。 澳大利亚和巴基斯坦出货量为2452.1万吨(-161.9),全球出货量为2797.5万吨(-371.8)。 45个港口到港量2653.7万吨(+311.7),在港船舶91艘(+10),45个港口库存12961.85万吨(-113.79)。

②铁水产量小幅下降,港口成交一般,钢厂进口矿库存消耗。 进口矿石周消耗量2066.96万吨(+1.12),按港口清关计算铁矿石需求2133.88万吨(-188.16),按铁水产量计算铁矿石需求1679.58万吨(-1.96) )、钢厂铁矿石库存9328.43万吨(-859.46)。

③ 综合来看,美联储加息周期对大宗商品价格不利; 国内“保交楼”效应已显露,但房地产用钢依然疲软,经济稳住措施推进,基建投资增速可期。 国外矿产品供应处于较高水平,而国内细粉产量大幅下降。 谨慎展望“银十”,铁水减量暂时有限,10月铁矿石供需将紧平衡。 环保限产以及采暖季后期将进一步减少铁水,基本面小幅走弱,铁矿石仍有下行空间。 进口矿可用天数较低沈阳钢材现货批发价格,本周补货将支撑价格,短期波动。

市场研判:窄幅波动。 680-690之间做空单可以暂时止盈,等待反弹后再择机入市。

风险关注:疫情、宏观经济、终端消费、限产减产、矿山减产

焦煤焦|&J2301

核心观点:第二轮可乐仍处于双焦点、震撼操作的博弈之中

①焦炭第二轮涨价已经启动。 河北、山东等市场价格同步上调100元/吨。 主流钢厂尚未回应。 吕梁孝义、汾阳地区静默经营期延长,大部分焦企限产40%-50%,物流困难明显。 焦煤产区受疫情影响,临近会议安全检查增多。 10月份,山西19家焦煤矿有计划停产,焦煤供应预计将趋紧。 进口蒙煤方面,10月12日,甘其毛都口岸清关蒙煤606辆,较10月11日减少27辆,AGV车辆60辆,共计666辆。 10月12日晚,甘其毛都口岸通报,禁止外来车辆进港。 国内卡车运输暂停。 铁路运输仍允许少量运输。 蒙古煤炭清关进口暂不受影响。

②增开货运班列14对,满足冬季供热、电力、煤炭运输需要。 云南省安委决定,2023年9月底至春节期间,在全省范围内开展安全生产“百日行动”。

③综合盈利、基础及绝对价格,目前估值中性。

市场研判:震荡操作。

风险提示:关注终端消费、产区疫情、停产限产、宏观政策等。

上海铜业|

核心观点:加息预期升温,但供需偏紧,铜价波动较大。

主要逻辑:

(1)供需形势:海外供应风波再现,电网投资等支撑需求,短期供需偏紧

供应:LME限制在金属产品交割中使用其子公司新交付的铜; 智利洛斯海水淡化厂一建筑平台9月倒塌,预计2023年铜产量减少约3万吨; 南非港口铁路出现罢工,可能导致南非阳极铜对华出货量减少,加剧国内阳极铜供应紧张; 安全事件导致智利铜矿运输受阻。

需求:从终端需求看,1-8月电网投资增长10.7%,增速比上月提高0.3个百分点; 9月份,我国汽车产销分别完成267.2万辆和261万辆,同比增长28.1%。 环比增速分别为11.5%和25.7%,环比增速由负转正,分别为11.5%和9.5%。 电网投资和新能源汽车产销强劲,均支撑铜需求。 9月份铜缆开工率为84.97%,好于预期。 8月份房地产投资数据依然疲软,保交政策推动竣工端回升,假期前后房地产相关政策的出台也提振了销售。 短期铜需求依然坚挺。

(2)驱动分析:9月美国CPI再次超预期,美联储加息预期再度升温。 外盘铜价一度跌幅接近2%,沪铜在库存低位、供需偏紧的支撑下,晚间低开高走。 山铜溢价再次上涨也反映出铜的供需格局偏紧。 预计短期沪铜将维持震荡格局。 展望未来,全球经济仍处于下行周期。 9月份,全球制造业PMI跌破荣枯线。 美联储在控制通胀方面相对坚定。 通胀预期依然易降难升。 外部需求疲软也可能拖累铜产品出口。 因此预计中期仍以承压下行为主,可择机参与远月空单布局。

(3)策略建议:短期震荡偏强,中期维持高位做空思路。

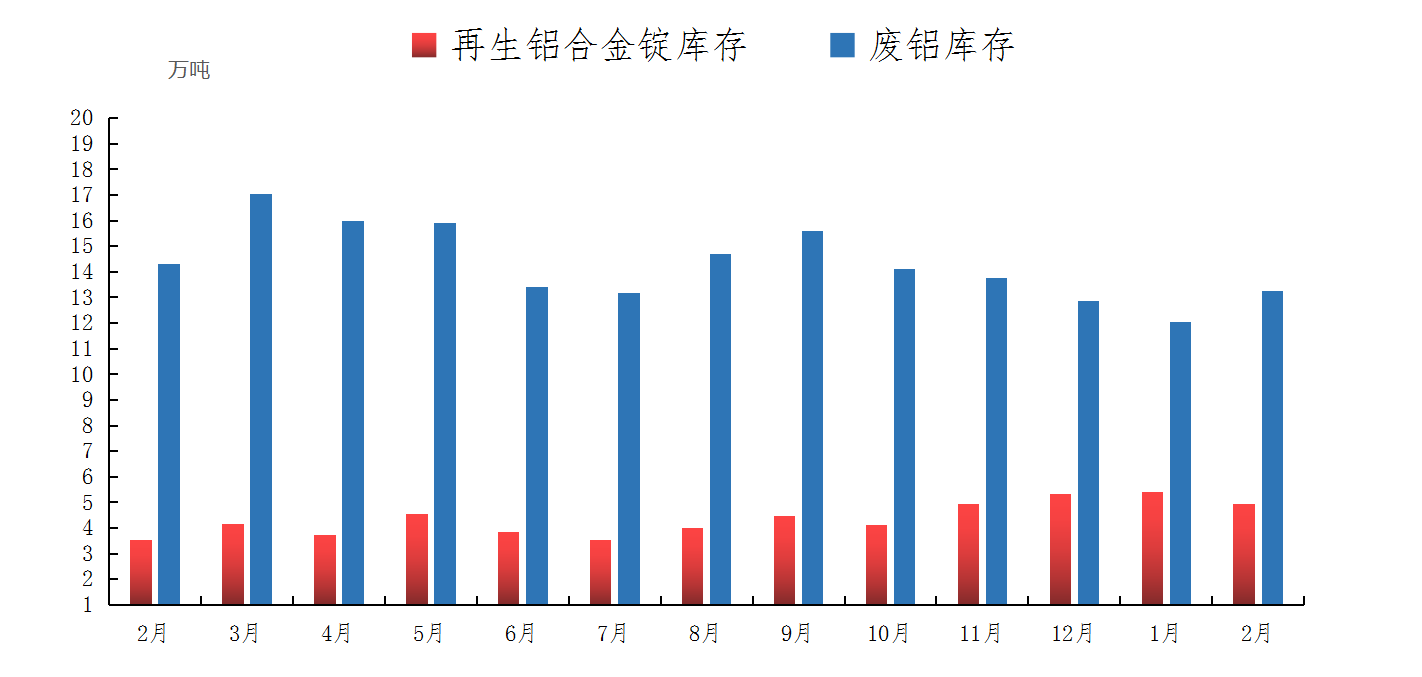

上海铝业|

核心观点:加息预期上升与供给扰乱并存,沪铝波动较大

主要逻辑:

(一)供需形势:海外供应持续受扰,下游开工继续小幅改善

供应:在海外,白宫表示正在考虑禁止进口俄罗斯铝。 国内方面,SMM数据显示,9月电解铝产量333.95万吨,同比增长7.34%; 受四川、云南减产影响,9月电解铝开工量下降至4028.1万吨。 随着四川、广西、内蒙古、贵州等地电解铝企业恢复生产,预计10月份国内开工能力将恢复至4080万吨左右,产量将反弹至345万吨左右。

需求:10月第一周,国内领先铝下游加工企业开工率与前一周持平,为67.2%。 工业铝型材和再生铝合金板块开工率小幅增长,主要得益于汽车订单增加和光伏复苏; 原合金、铝板带箔开工保持平稳。 预计10月份铝下游需求将小幅改善。

(2)驱动因素分析:9月美国CPI再次超预期,美联储加息预期再度升温,内外市场铝价一度承压。 但地缘政治、能源问题等因素持续扰乱电解铝的流通和供应。 此外,铝价运行在电解铝厂成本附近,吨铝利润影响铝厂复产积极性。 因此,短期铝价仍有一定支撑。 全球经济仍处于下行周期。 9月份,全球制造业PMI跌破荣枯线。 美联储在控制通胀方面相对坚定。 美联储官员不断发表鹰派言论。 通胀预期依然易降难升。 铝需求很难说正在改善,导致铝价的上涨空间也相对有限,预计铝价将维持宽幅波动。

(三)策略建议:短期震荡为主,中期维持逢高抛空策略。

美国大豆、豆粕|M2301

核心观点:美豆粕继续窄幅波动,豆粕现货成交维持在较高水平。

主要逻辑:

① 夜盘美豆收低,11月合约收于1394美分,下跌2美分。 主要由于小麦和玉米期货上涨,能源和股市反弹,带动大豆期货收复部分跌幅。 但南美供应商的全球市场继续给美国大豆带来激烈的竞争,预计将限制市场的反弹。

②国内连餐反应不冷不热。 01合约震荡于4100关口。 市场上多空力量反复较量。 短期内可能仍难以确定结果。 现货价格方面,昨日全国油厂豆粕报价整体上涨,主流报价在5350-5650元/吨。 全国主要油厂豆粕成交量32.53万吨,较上一交易日增加5.68万吨,其中6.16万吨以现货价成交,与价格相差较远。 月基本成交量26.37万吨。 开机方面,全国开机率较前一交易日下降至55.15%。

市场研判:美国农民10月月报单产预估下调,单边下滑步伐将放缓。 美豆短线或偏弱,国内连豆关注01,4000关口支撑。 现货价格方面,预计10月份大豆、豆粕去库存,基差高、现货价高的局面将持续。

润滑脂|Y2301&P2301

核心观点:短期观望,中长期看空

主要逻辑:

1、宏观层面,美联储9月加息75个基点符合预期,但年底前将继续加息100-125个基点,超出市场预期。 宏观层面继续给大宗商品市场带来压力。

2、巴西大豆产量预计增加2300万吨,阿根廷大豆产量预计增加700万吨,油世界预计油菜籽产量同比增加约800万吨。 全球油籽产量大幅增加。

3、主要棕榈油生产国方面,MPOB公布,9月马棕库存增幅略高于市场预期,9月马棕出口环比大幅增长。 MPOB预计,到2022年底,马来西亚库存将达到250万吨。 印尼棕榈油协会(GAPKI)公布了8月份棕榈油数据。 印尼8月棕榈油出口量为433万吨,产量增至431万吨,库存下降至404万吨。 印尼棕榈库存跌幅超出预期。 油价形成支撑

4、8月份,印度进口棕榈油97万吨,环比大幅增加45万吨。 8月份,印度进口豆油24.5万吨,环比大幅减少27.5万吨。 印度8月石油进口总量环比增加17万吨。 中国9月份棕榈油船采购量也大幅增加,大豆与棕榈油价差已升至3000元/吨。 棕榈油比大豆油更具成本效益。 需求国增加了棕榈油进口。

5、国内疫情形势较为严峻,大规模疫情管控将对餐饮消费产生影响,势必拖累石油消费。8月中旬以来,新冠病毒感染人数持续下降。 但国庆假期期间,人流量大,疫情蔓延。 疫情对餐饮的影响将持续较长时间。

6、短期来看,国内棕榈油到货量和预期到货量均有所增加。 棕榈油库存积累较大,现货价格承压。 豆油库存仍处于低位。 暂时来看,豆油坚挺、棕榈油疲软的格局将持续到11月份大豆到货大幅增加为止。 之后强弱关系就会发生变化

战略建议:

单边:短期观望,中长期看空石油

基差:11月做空棕榈油基差、做空豆油基差

价差:Y01-P01反弹后逐渐离场

玉米|C2301

核心观点:锦州港玉米报价波动较大,较为坚挺。 玉米多头订单可继续持有。

1. 供应

①玉米购销:截至10月13日,锦州港新粮主流价格维持在2760-2800元/吨,个别贸易商报价持续上调; 南通地区报价2900-2940元/吨,南方港口报价2950元/吨。 稳定的; 华北玉米报价维持震荡,目前主流报价维持在2800元/吨。

②小麦购销:截至10月13日,华北地区小麦价格维持在3150-3250,面粉企业报价持续上涨。 10月份小麦将再次上市,需关注后续数量变化对小麦市场价格的影响。

③进口粮食:月报继续下调美国玉米单产,总体下调幅度在预期之内。 同时,黑海“粮食走廊协议”将于11月中下旬到期,到期后是否续约备受关注。 如果不能续约,玉米市场仍将保持坚挺。

④定向大米:今年大米交易量约为2800万吨,基本符合市场预期。 同时,新年稻谷投放量同比将大幅下降。

⑤仓单情况:截至10月13日,玉米仓单共计9.2万张,仓单环比为(+0)。

2、需求

饲料需求:8月份全国工业饲料产量2635万吨,环比增长7.2%,同比下降6.7%。 从品种看,猪饲料产量1067万吨,环比增长8.5%,同比下降11.2%; 蛋禽饲料产量253万吨,环比增长3.2%,同比下降9.9%; 肉禽饲料产量789万吨,环比增长6.2%。 ,同比下降4.8%。

三、战略建议

建议继续持有玉米多单,同时需要宏观层面对大宗商品价格的影响。 谨慎的投资者可以减少仓位,控制仓位风险。

猪 | &2301

核心观点:现货价格持续大幅上涨,近几个月重心上移

主要逻辑:

①10月13日,全国三元/公斤出口均价为27.62元/公斤,较12日价格上涨0.73元/公斤。 最低价格为新疆25.28元/公斤,最高价格为江苏28.46元/公斤。

②农产品监测显示,81家样本屠宰企业总屠宰量位居第一,环比下降0.47%。

③2-3厘米厚白猪肉条全国价格35.24元/公斤,1日上涨1.17元/公斤。 白条批发市场到货2835个,比12日增加205个,环比增长7.79%。

综合分析:连日来生猪价格明显上涨,部分养殖户卖猪积极性增强。 北方部分地区受疫情影响,生猪被出售屠宰。 市场生猪供应总体一般,但屠宰场采购仍存在困难,且多处涨价。 目前供给端边际效应明显,养殖端增重现象普遍,市场看涨情绪依然突出。 预计近期生猪价格将继续上涨。 周四行情小幅上涨,仅重心小幅上移,仅2211合约创出新高。 国庆后消费下降的情况暂时不明显。 相反,生猪来源短缺问题更加突出。 现货价格持续上涨,支撑市场近月合约持续上涨。 短期现货强势或将延续,预计市场将受到支撑,偏强运行。

策略建议:市场受到支撑,2301合约有望突破前期高点; 2211合约将上涨至当前水平。

鸡蛋|

核心观点:现货价格仍在上涨沈阳钢材现货批发价格,市场提振。

主要逻辑:

①10月13日,主产区鸡蛋出厂均价稳转坚挺,均价5.85元/斤,较12日上涨0.12元/斤。 山东均价最高5.92元/斤,河北均价最低5.67元/斤。 元/斤。

②主产区扑杀鸡市场均价基本稳定,均价6.70元/斤,与12日持平。 其中,山东、河南均价最高,为6.90元/斤,河北均价最低,为6.40元/斤。

③主产区生鸡肉平均价格为9.21元/公斤,比12日下降0.03元/公斤。 辽宁价格最高为9.30元/公斤,江苏最低为9.15元/公斤。

综合分析:近期,终端对高价鸡蛋的接受程度有所增加,市场销售速度正常,且COVID-19疫情在多地持续蔓延。 家庭消费需求增加,产区内销略快,鸡蛋价格升至年内新高,各环节库存不足1天; 南部销区一般到货较多,销售一般。 由于鸡蛋价格高位,贸易商接货谨慎。 他们正在关注产区库存的变化。 预计近期鸡蛋价格将平稳调整。 周四现货价格继续上涨,基差扩大后,市场因提振而继续上涨。 受疫情等因素影响,短期鸡蛋价格可能继续高位运行,存在修复基差缺口的需要。 注重现货消费。 如果消费下降导致鸡蛋价格下跌,市场回调的风险就会增加。

策略建议:基差带动行情上涨,关注消费下滑风险,暂时观望。

糖|

核心观点:11月合约走向1月,正糖站稳5600

行业新闻:

1、泰国:美国农业部预测22/23压榨季泰国食糖产量和出口将进一步恢复。

美国农业部(USDA)报告显示,泰国21/22压榨季食糖产量已恢复至1000万吨左右的正常水平,预计22/23压榨季将进一步增加3%。 由于种植面积有限,产量仍远低于历史高位。

由于出口供应增加和东南亚需求强劲,泰国食糖出口量在21/22压榨季同比增长一倍多,并将在22/23压榨季进一步增至1100万吨。 预计国内食糖消费量也将缓慢增长。

2、印度:将其对美食糖出口配额有效期延长三个月

印度对外贸易总局(DGFT)周三发布通知称,印度已将关税配额项下对美原糖出口的有效期延长至2022年12月31日。九月结束。 此前,外交部长5月表示,在配额制度下,2022财年对美国的食糖出口总量将达到约10,475吨。

3、美国:受进口增加影响,食糖供应预计增加

美国农业部(USDA)估计,由于进口增加和国内产量小幅增加,美国22/23压榨季食糖供应预计将增加。 预计22/23榨季食糖总供应量为1453万吨,高于9月预估的1437万吨; 库存/使用率从13.5%上升至14.8%。

美国农业部将上一个压榨季的关税配额从9月延长至12月,预计为7.7万吨,并为新季分配了22万吨。 22/23压榨季进口总量预计将从9月的348万吨增加至361万吨。

行情分析:3月份原糖宽幅震荡后收涨8点或0.43%。 随着金融市场整体波动,巴西大选和天气因素对市场造成较大干扰,但整体走势依然强劲。 关注北半球主产国新收获季的生产进度和出口计划。 夜盘郑糖坚守5600,11-1价差继续回落。 悲观情绪卷土重来,立场转移迹象明显。 新旧收获季节交替期间,尾盘行情再现,预计将二次考验前期高点5650。 市场总持仓量较低,需关注新多头入市意愿以及转仓完成后上涨的延续性。

操作策略:日内参考区间5600-5650,依靠震荡指标参与短线偏向。