2016.10.20 钢铁资讯

从9月份宏观和行业数据来看,房地产和基建投资增速回升,粗钢日均产量小幅回落,表明当前国内钢铁市场供需基本面依然良好。 但北方地区采暖季环保限产对供需双方均造成影响。 近期焦炭价格暴跌和铁矿石疲软,钢厂生产成本重心普遍下移。 如果当前钢价再次上涨,则意味着钢厂利润将在高利润的基础上继续扩大,市场对此普遍持谨慎态度。 预计短期内钢材价格将继续震荡。 基于此,我们维持对下周市场的中性评价——蓝色预警。 具体来看,下周西本指数将在4150-4210元/吨区间波动。

1、市场回顾

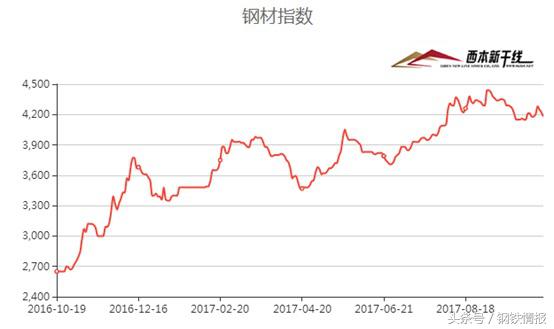

1.西本指数

2、本周上海螺纹钢价格

本周上海建材价格大幅下跌。 截至10月20日,西便指数报4180元/吨,较上周末下跌20元/吨; 同期,上海优质三级螺纹钢代表性规格报3930元/吨,较上周末下跌90元/吨。 吨; 上海地区优质螺代表规格报价4440元/吨,较上周末下跌80元/吨。

据市场反馈,上周末唐山钢坯大幅上涨70元/吨,市场看涨信心强劲。 周一开盘,申城主流资源大幅高开50-80元/吨,其中申特、中天等主要厂家螺纹报价在4000-4050元/吨。 然而,美好的时光并没有持续多久。 开盘后期,螺蛳冲高回落。 市场心态变得谨慎,现货涨势受阻。 随后的交易日,受蜗牛期货连续负收以及现货交易持续低迷拖累,当地建材持续下跌,累计跌幅超过100元/吨。 直到周五,市场才止跌并再次反弹。

本周成交表现不佳。 一方面,上周的大量出货透支了近期的需求,终端采购意愿较低。 另一方面,阴雨天气相对集中在前半周,也对市场成交产生了一定影响。 目前,虽然华北几大钢铁生产基地采暖季限产已进入实施期,但对华东市场资源供应影响不大,华东地区短期供应压力较大还是相当可观的。 预计短期内当地建材价格将继续波动。

那么,下周钢价走势将如何变化? 9月份房地产和基础设施投资增速回升。 市场需求是否会得到提振? 9月份粗钢日均产量下降。 采暖季限产到来后供应是否会进一步萎缩? 带着诸多疑问,让我们进入本次市场分析。

3、全国市场

据国内知名钢材现货交易平台西本新干线交易监测数据显示,本周国内钢材价格先涨后跌。 经过周初的短暂上涨后,大部分地区价格转入持续下跌走势。 不过,周五部分市场价格再度转涨。 详情如下:

北京市场:本周北京现货市场继续低迷,成交价格先涨后跌,较上周末下跌30-40元/吨。 目前河北钢厂Ф8-10mm高线价格为4560元/吨; Ф12-Ф14mm小螺纹3860-3950元/吨,Ф16mm螺纹3920元/吨左右,Ф18-25mm大螺纹3720-3820元/吨; Ф8-10mm 盘螺价格3980-4030元/吨。

据市场反馈,周初受蜗牛、钢坯期货大幅反弹提振,北京现货成交虽疲软,但延续周末反弹走势,累计涨幅50-60元/吨与上周末相比。 螺蛳价格在随后高位回落后,加上近期市场成交不活跃,现货价格持续下跌。 本周现货价格基本维持在3800元/吨附近波动。 考虑到目前北京市场成交虽受阻,但到货量较小,市场现货库存较低,部分规格供不应求。 商家缺乏以价换量的动力。 预计下周北京市场将维持弱势平稳盘整走势。

杭州市场:本周杭州建筑钢材价格先涨后跌,较上周末累计下跌40-50元/吨。 目前杭州市场沙钢16-25mm螺纹钢主流报价3950元/吨,永钢、中天、新兴、申特同规格资源报价3890-3940元/吨; 永钢、中天、平钢等卷材及棒材报价在3890-3940元/吨。 线材价格约为4470元/吨。 合格螺纹价格3840-3890元/吨,线材、盘条价格4370元/吨左右。

据市场反馈,唐山钢坯价格继上周之后周末上涨70元/吨,杭州优质产品报价最高上涨至4100元/吨。 进入本周,浙江及周边地区出现降温阴雨天气。 黑色期货承压继续下跌。 周边钢厂价格持续下跌。 整体市场成交表现疲软,导致钢材市场报价逐步下滑。 总价较上周末高价下跌150元/吨。 关于。 另据悉,沙钢将于本周六出台下半年价格政策。 商家预计钢厂价格将以稳定为主,前期差价将有所弥补。 预计下周杭州建筑钢材价格仍将弱势盘整。

广州市场:本周广州市场价格先涨后跌。 目前螺纹钢少钢Ф18规格资源主流报价4370元/吨,广钢、冷钢、渝丰、粤钢、湘钢Ф18-25mm规格资源报价4330-4370元/吨; 绍钢Ф6.5-10mm高线主流价格4390-4420元/吨; 广钢、珠海粤钢、湘钢同规格高线价格4280-4310元/吨。 象山钢铁、平钢报价Ф8盘罗报价4440-4500/吨。

据市场反馈,周一华北、华东等地市场报价普遍上涨。 当地龙头钢厂纷纷上调价格,广州市场报价也有所上涨。 然而,美好的时光并没有持续多久。 周二开始,外围市场开始下跌,广州市场止涨回落; 四天后,螺纹钢期货大幅下跌。 为了加快出货,经销商报价持续下跌。 据经销商反馈,价格波动过程中,需求先热后冷:周一、周五成交活跃,但周三后销售放缓。 本周大户日均销量在1200吨左右,与上周相比并没有增加。 本周,由于国外到港资源集中度减少,广州市场库存自高位回落。

截至周四,广州主要仓库建材库存总计89.67万吨,较上周(94.73万吨)减少5.06万吨。 其中螺纹钢库存59.62万吨,较上周(62.27万吨)减少2.65万吨,线材、卷螺库存30.05万吨,较上周(32.46万吨)减少2.41万吨。 总体来看,本周库存下降的主要原因是供应阶段性减少,而非需求增加。 目前当地龙头钢厂仍在上调价格,但黑色商品期货走势不佳,省外资源价格低位运行。 预计短期内广州市场消化库存仍将偏弱。

2、成本分析

1、本周钢厂调整价格

本周国内钢材价格先涨后跌。 周初,部分钢厂上调出厂价。 随后,受市场价格大幅下跌影响,下调出厂价的钢厂明显增多,尤其是华东马钢和南山钢铁。钢厂等钢厂均下调出厂价100元/吨以上。 据中国钢铁工业协会统计,截至9月底,会员企业钢材库存1221.11万吨,环比减少63.22万吨,下降4.92%。 9月份会员企业钢材库存与8月底的1222.63万吨基本持平,这表明在传统消费旺季和环保限产期间,钢厂订单组织并未明显改善,且部分钢厂仍存在一定的库存消化压力。

从钢厂产量来看,根据国家统计局数据,2017年1-9月我国粗钢、生铁、钢材产量分别为63873万吨、54614万吨、82986万吨,同比-同比分别增长6.3%和3.2%。 和1.2%。 其中,9月份粗钢、生铁、钢材产量分别为7183万吨、5960万吨、9356万吨,同比增长5.3%,持平、下降1.8%分别。 9月份粗钢、生铁、钢材日均产量分别为239.43万吨、198.67万吨、311.87万吨,比8月份日均产量分别下降0.49%、1.64%和0.08%。

根据进出口数据测算,9月份我国粗钢和钢材资源供应量分别为6770万吨和8966万吨,同比分别增长14.8%和3.6%。 1-9月粗钢、钢材资源供应量分别为58622万吨、78027万吨,同比分别增长11.6%、4.7%。 9月份粗钢、生铁、钢材月产量均创今年3月份以来新低,日均产量也较8月份整体下降,显示环保限产对钢厂生产的抑制影响还是很明显的。

2、原材料

本周国内原材料价格涨跌互现,钢坯价格大幅上涨,焦炭价格暴跌,废钢价格小幅上涨,铁矿石价格小幅下跌。 从品种来看:

钢坯市场:上周周末唐山钢坯价格大幅上涨70元/吨。 本周周一、周二继续平稳上涨,周三后小幅波动。 累计价格较上周末上涨110元/吨。 目前,唐山地区钢厂采暖季限产已提前实施。 许多钢厂的高炉生产受到影响。 钢坯外销减少,资源供应相对紧张。 因此,尽管本周螺纹期货大幅下跌,但钢坯价格依然坚挺。 但随着成品钢材价格持续下跌,加上唐山钢坯轧制企业全面停产,钢坯需求也有所减弱。 预计下周唐山钢坯价格或将出现震荡。

焦炭市场:本周国内焦炭市场暴跌,累计跌幅200元/吨。 据统计,1-9月我国焦炭产量33181万吨,同比增长0.2%。 其中,我国9月份焦炭产量3645万吨,同比下降7.1%。 1-9月,我国原煤产量达到1万吨,同比增长5.7%。 其中,9月份我国原煤产量29812万吨,同比增长7.6%。 在本周焦炭市场出货疲软、库存增加的情况下,山东钢厂连续提出三轮降价,累计降价五轮,累计降价350元/吨。 河北、山西钢厂也启动了第二轮降价。 四轮降价。 由于焦炭价格短期内迅速受到压制,焦炭企业利润水平迅速萎缩。 前期利润一般的焦炭企业实施降价后已接近盈亏线甚至倒挂。 加之库存持续积累,未来焦炭企业将面临越来越大的压力。 10月18日,山西省各大焦化企业共同研讨市场,呼吁全国焦化企业树立市场信心,认真落实限产政策,严格执行冬季治霾期间设定的36-48小时焦化时间。 预计下周国内焦炭市场仍有下行压力。

废钢市场:本周国内废钢价格小幅上涨,涨幅在30-40元/吨之间。 由于北方高炉提前限产,钢铁企业铁水供应有限,提高废钢使用比例。 北方钢企为了退库不断提高废钢采购价格,从而带动各地废钢价格上涨。 涨势过后,钢厂到货情况有所好转,持续涨势放缓。 近期国内钢材价格普遍走弱,铁矿石、焦炭等原材料价格呈下跌趋势,废钢市场难以继续上涨。 预计下周废钢市场将保持平稳,观望为主。

铁矿石市场:本周河北地区铁精矿价格小幅下跌,幅度在5-10元/吨之间。 近期,唐山、邯郸等地钢厂高炉开始实行采暖季限产。 铁矿石需求减弱,部分钢厂采购价格小幅下调。 但目前,受环境因素影响,河北省采矿业已基本停止。 铁精矿资源供应依然较为紧张,短期市场供需弱平衡。 预计下周河北铁矿粉价格将保持稳定。 进口矿价格再次跌破60美元/吨。 截至10月19日,普氏62%铁矿石指数为59.45美元/吨,较上周末下跌3.5美元/吨。

淡水河谷2017年第三季度总产量为9511万吨,较第二季度增加330万吨,较去年同期增加300万吨,创下单季度新高。 2017年产量目标维持360-3.8亿吨不变; 力拓皮尔巴拉地区第三季度铁矿石发运量为8580万吨,同比增长6%,环比增长11%。 力拓计划维持皮尔巴拉地区2017年航运量3.3亿吨; 必和必拓截至9月30日的三个月,其铁矿石产量为5560万吨,环比下降3%,较去年同期的5800万吨有所增加。 必和必拓表示二手钢材价格上涨原因,2018财年产量仍将达到2.75亿吨。 至2.8亿吨。 随着采暖季北方钢厂限产范围扩大,铁矿石供应压力持续。 预计下周进口矿价格将维持低位。

航运市场:10月19日,波罗的海干散货指数(BDI)收于1582点,较上一交易日上涨16点,涨幅1.02%。 已连续12个交易日上涨,创下2014年3月26日以来新高。 随着航运业景气回升,造船完工量同比大幅增长,二手船交易更加活跃。 工信部18日公布的数据显示,前9个月全国造船竣工量同比增长41.0%,其中海船修正总吨986万吨; 新船订单量同比增长8.7%,其中海船修正总吨760万吨。 。 今年造船完工数据大幅增长一方面是由于基数较低,另一方面也说明船东信心有所恢复。 新产能预计将在第四季度或明年第一季度开始影响市场。 预计下周BDI指数将继续上涨。

3、供需分析

数据显示,本周上半周,受阴雨天气和钢价下跌影响,终端用户采购明显放缓,市场投机需求也受到抑制,市场成交低迷。 后半周,随着天气好转、钢价企稳,成交有所好转,尤其周五市场成交量明显增加。 但从全周来看,本周市场成交活跃度较前两周明显下降。

从库存情况看,本周上海建材库存小幅增加,当地成交不佳。 东北、江苏地区钢厂资源陆续抵达,市场资源规格逐步完善。 从全国库存来看,本周全国钢材库存大幅下降。 北方唐山、邯郸、安阳等地钢厂相继限产,对整体供应造成一定影响。 华南、西南地区成交表现良好,社会库存加速下降,将为市场信心提供一定提振。

4、宏观分析

一、今年前三季度,我国国内生产总值累计完成1亿元,同比增长6.9%,增速与上半年持平。 三季度,我国GDP同比增长6.8%,增速比二季度回落0.1个百分点。

2、2017年9月,规模以上工业增加值同比实际增长6.6%,增速比8月加快0.6个百分点。 从环比看,9月份,规模以上工业增加值环比增长0.56%。 1-9月,规模以上工业增加值同比增长6.7%。

三、1-9月份,城镇固定资产投资同比增长7.5%,增速比1-8月份回落0.3个百分点。 增速放缓至年内最低,民间投资增速也回落至6%。

四、1-9月份,全国房地产开发投资80.644亿元,同比名义增长8.1%,增速比1-8月份加快0.2个百分点。 1-9月份,房屋新开工面积1万平方米,增长6.8%,增速回落0.8个百分点; 商品住宅销售面积1万平方米,同比增长10.3%,增速回落2.4个百分点; 商品房销售额91.904亿元,增长14.6%,增速回落2.6个百分点。 9月末,商品房待售面积61140万平方米,比8月末减少1212万平方米。

5、2017年9月,社会消费品零售总额30.87亿元,同比名义增长10.3%(扣除价格因素实际增长9.3%,以下除特殊说明外均为名义增长) 。 其中,限额以上单位消费品零售额14.63亿元,增长7.8%。

6、央行公布的数据显示,9月末央行外汇余额21.51万亿元,环比增加8.5亿元。 这是2015年10月以来外汇余额首次增加。

7、国家统计局发布,2017年9月全国发电量5220亿千瓦时,同比增长5.3%,环比下降-12.2%。 1-9月份,累计发电量46891亿千瓦时,同比增长6.4%。 其中,9月份火力发电量3623亿千瓦时,同比下降-0.5%,环比下降-15.9%。 1-9月累计发电量34525亿千瓦时,同比增长6.3%; 9月份水力发电量1122亿千瓦时,同比增长。 18.6%,环比下降-3.9%,1-9月累计发电量8147亿千瓦时,同比增长0.3%。

8、国家统计局:9月铁路货运量同比增长9.2%(8月增长13.1%); 1-9月铁路货运量同比增长14.6%(1-8月增长15.3%)。

9、9月份,全国一般公共预算收入12714亿元,同比增长9.2%(8月份增长7.2%); 公共预算支出20246亿元,同比增长1.7%,增速继续创年内新低(8月份增长2.9%)。 。 累计1-9月,全国一般公共预算收入1亿元,同比增长9.7%(1-8月增长9.8%); 公共预算支出1亿元,同比增长11.4%(1-8月增长13.1%)。

本周三季度宏观经济数据公布。 总体来看,三季度经济增速小幅回落,但9月份单月数据有所回升。 前三季度,我国GDP同比增长6.9%,与上半年持平。 其中,三季度GDP同比增长6.8%,增速比二季度回落0.1个百分点。 前三季度二手钢材价格上涨原因,全国固定资产投资同比增长7.5%,增速比上年同期回落0.7个百分点; 社会消费品零售总额同比增长10.4%,增速与上年同期持平; 全国规模以上工业增加值同比实际增长。 6.7%,增速比去年同期提高0.7个百分点。

从9月份数据看,9月份规模以上工业增加值同比增长6.60%,增速比8月份提高0.6个百分点; 9月份房地产开发投资增长9.2%,比8月份加快1.4个百分点,累计增速回升0.2个百分点至8.10%; 9月份基础设施建设投资完成率回升至15.7%,比8月份提高4.3个百分点,累计增速15.9%,比前8个月回落0.2个百分点; 9月份汽车单月销量同比增速5.5%,比上月加快0.7个百分点,累计销量同比增长4.5%,增幅高于上月前八个月累计同比增长。 总体来看,9月份下游钢材需求表现良好,将在很大程度上提振市场信心。

5、综合视角

本周上海钢材价格先涨后跌。 对于下周的市场情况,我提醒大家关注以下几个方面:

一是需求因素。 本周上半周受钢价下跌和阴雨天气影响,整体成交表现低迷。 后半周成交量逐渐增多,但全周成交情况明显不如前几周。 9月份房地产和基建投资增速双双回升,可能会在一定程度上改变市场对需求的悲观预期。 随着终端用户库存降至低位,短期内或将出现一波补库需求,预计下周整体需求将小幅回升。

二是供给因素。 9月粗钢、生铁及钢材月产量均创今年3月以来新低,日均产量也较8月整体下降,显示环保限产对钢厂生产的抑制影响正在显现还是很明显的。 目前,国内唐山、邯郸、安阳等地已进入采暖季限产实施期。 钢厂高炉检修量大幅增加。 供应量偏低仍为钢价走势提供有力支撑。

第三,成本因素。 本周国内焦炭价格暴跌,进口矿价格也弱势下跌,钢厂利润大幅扩张。 本周西本钢材指数下跌20元/吨,成本指数同期下跌118元/吨。 目前江苏螺纹钢生产企业平均毛利润已达1287元/吨,创下多年来利润新高。 目前焦化厂库存持续积累,焦炭未来仍面临较大压力; 三季度国际主流矿山产量普遍保持高位,四季度产量释放或将进一步加大,铁矿石整体供应仍保持宽松。 原材料价格下跌导致钢厂成本中心普遍下移,将对钢价走势产生拖累。

综上所述,从9月份宏观和行业数据来看,房地产和基建投资增速回升,而粗钢日均产量小幅下降,表明当前国内钢铁市场供需基本面向好。还好。 但北方地区采暖季环保限产对供需双方均造成影响。 近期焦炭价格暴跌和铁矿石疲软,钢厂生产成本重心普遍下移。 如果当前钢价再次上涨,则意味着钢厂利润将在高利润的基础上继续扩大,市场对此普遍持谨慎态度。 预计短期内钢材价格将继续震荡。 基于此,我们维持对下周市场的中性评价——蓝色预警。 具体来看,下周西本指数将在4150-4210元/吨区间波动。