1、市场简要分析

17日期货价格全天高位震荡,唐山钢坯稳定运行于3650元/吨。 受原材料支撑,钢厂提价意愿较强钢材贸易商,现货市场价格以平稳为主。 由于近两日价格快速上涨,下游需求释放有限,除个别投机情绪外,实际成交跟进不足,导致个别高层资源小幅下跌,市场操作以活跃出货量。

2、市场预测

近期,铁矿石、焦炭价格持续上涨,钢厂生产成本持续上升。 据统计,部分已发布上半年业绩预告的上市钢铁企业净利润同比出现下滑。 当前钢材价格低于去年同期,而原材料价格持续高位运行。 钢厂提价意愿较强,短期内将为现货价格提供一定支撑。

从基本面来看,7月正处于传统钢材市场淡季。 梅花过后,华东地区将迎来高温炎热天气。 但近期南方阴雨天气频繁,终端需求释放缓慢,市场陷入被动观望局面。 预计短期供需难有明显改善,价格仍将震荡。

不得不密切关注钢材库存,本周钢材数据将陆续出炉:

钢谷网今日中西部地区库存统计显示,社会建材库存325.92万吨,较上期增加20.05万吨,增幅6.56%; 与去年274.8万吨相比,增加51.12万吨,增长18.6%。

钢厂建材库存144.02万吨,比上周增加6.32万吨,增长4.59%; 与去年126.88万吨相比,增加17.14万吨,增幅13.5%。

城市库存:

西安:本周西安建筑钢材社会库存继续上升,钢厂到货量增加。 截至2019年7月17日,西安建筑钢材资源整体社会库存增至44.99万吨,较上期增加3.71万吨,环比增长8.99%,库存增速扩大; 同比增加14.61万吨,同比增长48.09%。

广州:本周广州库存统计为1万吨,较去年增加1万吨,增幅48.4%。

杭州:7月17日杭州螺纹库存67万吨,较上一交易日增加1万吨。 上周杭州市场建材库存总量83.56万吨钢材贸易商,创同期历史新高,较去年同期增长86%。 本周库存继续积累,出货量一般,总库存继续积累。

今年年底后的高库存已经被成功消化,那么今年国庆节前积累的库存能否顺利消化呢? 我们来看看生产情况。 今年之前建材周产量为292.12万吨。 根据目前产量统计,截至上周,建材周产量375.52万吨,增加83.4万吨,增幅28.5%。 其次,今年国庆限产和终端需求有待验证。 我们认为,在如此高的产量和同比高库存的情况下,能否及时充分消化旺季预期将是一个巨大的压力。 最后看市场价格,年后上海市场螺纹价格为3880元,目前上海价格在3950元左右,钢厂生产积极性还是很大的。

从目前的库存来看,在未来需求预期不明朗的情况下,至少贸易商值得高度警惕。

3、现货市场分品种分析总结

1、建筑钢材

晚间蜗牛市场震荡,市场心态保持良好。 但昨日整体涨价后,市场成交明显跟进不足,午后出货频频下调。 因此,市场心态略有分歧,报价混乱。 今日早间,外盘报价盘整为主,成交气氛清淡。

日间西南地区报价平稳,市场观望情绪浓厚。 价格没有上涨或下跌的动力。 为了达成成交,部分商家高报低卖。 午后螺旋式快速上涨,市场心态小幅提振。 全天以低价出货为主,整体表现一般。

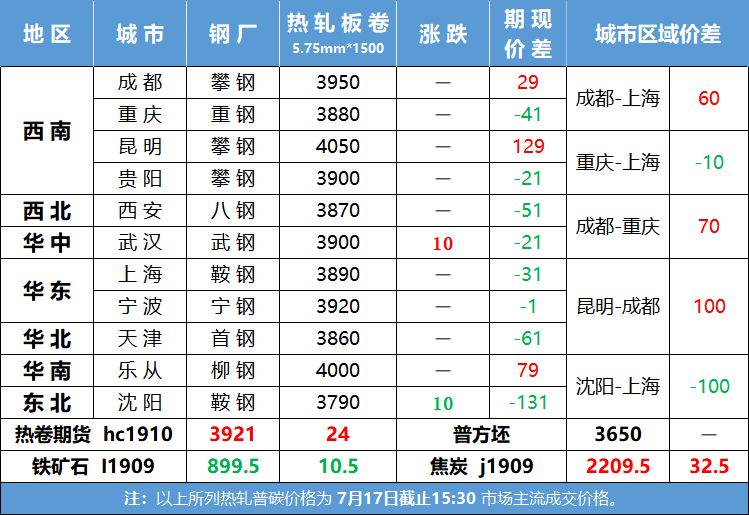

2、热轧卷板

17日成交量全天震荡收涨。 现货价格以稳为主,市场观望情绪浓厚。 近期阴雨天气较多,需求十分疲软,整体成交情况清淡,部分市场弥补了午后的跌幅。 淡季钢材需求难以释放,码头基本按需采购。 近期到货成本高,行情过低,出货意愿不强。 短期价格震荡盘整。

文章精选

☑

☑

☑

☑

☑

☑