图1 2019年以来钢铁行业PMI变化

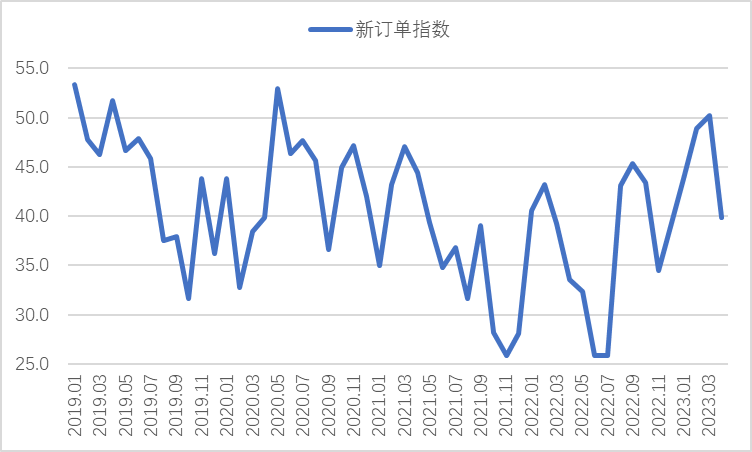

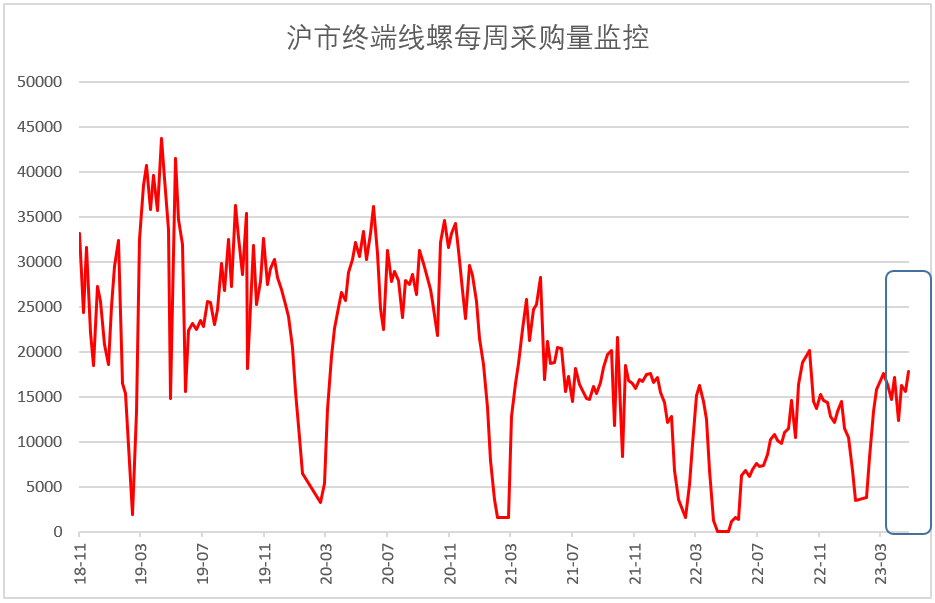

4月份是传统的钢材消费旺季,但今年4月份市场需求释放不及预期。 随着房地产行业持续调整,地方债发行因基建项目发行量环比减少而放缓,乘用车销量环比下降。 国内钢铁行业市场需求趋紧。 新订单指数为39.9%,环比下降10.3个百分点,结束了连续4个月环比上升势头,再次跌入收缩区间。 值得注意的是,在国际经济不确定性上升的情况下,我国钢厂出口有所回升,新订单指数为55.5%。 钢材出口量增加的原因有:一是国外替代产品减少拉动了对中国产品的需求; 其次,我国钢企具有相对竞争的价格优势。 终端需求方面,上海卓钢连锁表示,下游核心房地产基础设施需求有限,周期性的供给旺盛和需求疲软压制了市场价格。 从监测的上海端子线、螺旋采购数据来看,4月份上海端子采购小幅下降3.5%,表明需求复苏不可持续。

图2 2019年以来钢铁新订单指数变化

图3 2018年以来上海端子螺丝每周采购量监测数据变化

4月份,由于需求端运行疲软,导致企业生产意愿较低,部分钢企进行高炉检修。 此外,前期钢产量持续恢复推升基数,钢厂产量增速回落。 但目前钢厂生产多处于微利或盈亏平衡状态,短期减产动力不强,对生产有一定支撑。 受多种因素博弈,钢厂整体生产活动放缓。 生产指数为47.2%,环比下降4.6个百分点,结束了连续5个月环比上涨的走势,但该指数水平仍明显高于新订单指数。 钢厂生产放缓也导致原材料采购活动下降。 企业采购量指数为43.6%,比上月回落1.6个百分点。 据中国钢铁工业协会统计,4月中旬,重点钢铁企业日粗钢产量228.98万吨,环比下降1.38%。 日产生铁202.07万吨,环比下降1.07%;日产钢219.95万吨,环比增长0.93%。

图4 2019年以来钢铁产量指数变化

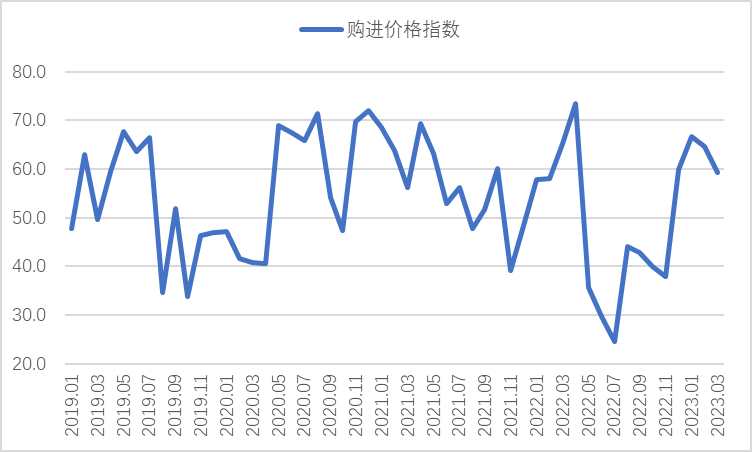

4月份,钢铁行业也面临积极变化,原材料价格明显回落。 一方面,当月澳大利亚煤炭进口量增加,带动焦炭价格下跌; 另一方面45钢材,随着产量放缓,铁矿石采购量下降,价格支撑也减弱。 购进价格指数为36.7%45钢材,环比下降22.5个百分点,创近7个月新低。 分品种来看,月度跌幅最大的是焦炭,跌幅最小的是进口铁矿石,但跌幅也超过8.5%。 总体来看,4月份原材料成本大幅下降,企业炼钢成本压力有所缓解。

图5 2019年以来钢材采购价格指数变化

由于原材料价格下跌以及钢材市场周期性的供给旺盛和需求疲软对价格的打压,钢材价格也呈现震荡下行的走势。 4月以来,3月下半月钢材价格持续下跌。 需求不足是钢价下跌的主要原因。 与此同时,原材料价格下跌也削弱了对钢价的支撑。 上海螺纹钢价格指数显示,4月3日价格为4132元/吨,随后持续下跌。 到4月24日,跌至本月最低点3776元/吨。 价格较3月份最高点下跌近600元。 /吨。 但在目前原材料和产成品的价格结构下,钢厂仍有一定的利润保证。

图6 2018年以来上海螺纹钢价格指数变化

预计5月份钢材市场需求仍可能小幅下滑。 4月份,建材市场成交及下游需求表现较为平淡。 制造业、基建、房地产投资增速均出现不同程度下滑,未来需求难以改善。 由于4月份需求出现一定程度下降,5月份下降空间有限,预计5月份钢材需求将延续4月份以来的下降趋势,环比小幅下降。

钢厂产量相应下降。 目前需求端运行疲软,不少钢厂正在进行高炉检修。 不过,据卓钢链了解,目前高炉检修的减产效果有限。 另一方面,原材料价格下降降低了企业成本。 虽然成品价格也有所回落,但钢企利润仍保持一定水平。 然而,由于需求持续下降,这种利润是不可持续的。 预计5月份钢厂产量将呈现平稳下滑,前期维持目前水平,随后产量也会随着利润下滑而下降。 钢厂对后市也信心不足。 生产经营活动预期指数为42%,比上月回落11.4个百分点,今年首次跌破50%。

原材料成本持续下降,钢材价格震荡下行。 4月份原材料价格大幅下跌,采购仍不见好转,难以探底反弹。 在产量下降的情况下,原材料价格将继续呈现下降趋势。 产成品方面,由于5月份原材料价格支撑预计继续减弱,钢价或将继续震荡下行。 (任何转载须与中国物流与采购联合会钢铁物流专业委员会联系,未经允许任何单位和个人不得转载本文)