动荡:武钢发布2023年半年报。 公司实现营业收入355.83万元,环比增长13.35%; 归属于上市公司股东的净利润4.13万元,环比增长2.28%。

评论:

公司是全球最大的稀土上游资源供应商。 控股股东武钢集团旗下的白云鄂博矿是世界知名的资源宝库,探明铁矿石储量达14亿吨; 稀土醇盐储量3900万吨,居世界第一; 萤石储量1.3亿吨。 排名世界第二; 铌储量660万吨,居世界第二位。 武钢集团开采的白云鄂博矿为独家供货公司,公司拥有白云鄂博矿资源开发权。 公司拥有白云鄂博矿山废渣库,资源储量2亿吨,稀土醇盐储量约1382万吨钢材股票有哪些,萤石储量4392万吨。

第二批稀土开采指标将于2023年正式发布钢材股票有哪些,2023年第一批稀土开采总量控制指标为吨REO,比2022年第一批减少1.92万吨REO。将给予公司减少指标。 预计第二批稀土开采指标将继续环比下降。 2022年,经历稀土精矿降价事件后,公司与关联公司南方稀土最终达成协议。 双方将按照定价公式每季度估算并调整稀土精矿价格,重新签订稀土精矿供应协议或补充合同并于2023年公布。前三季度稀土精矿关联交易价格分别为35313元/吨、31030元/吨、20176元/吨(REO=50%)。

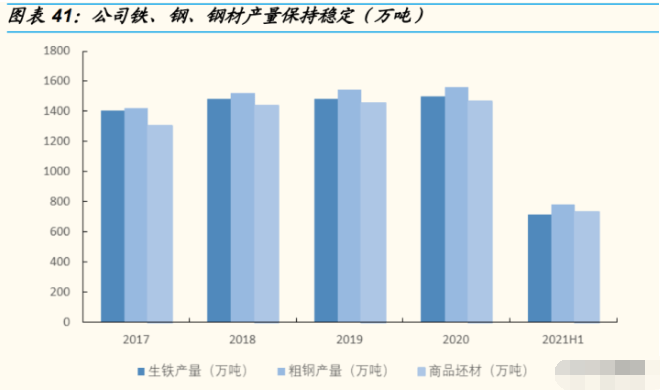

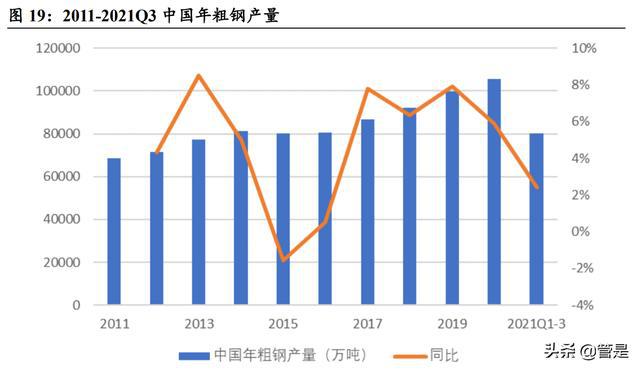

钢铁行业整体依然疲软。 2023年一季度,受市场主体信心持续恢复、供需结构改善影响,钢铁行业景气度有所恢复; 二季度,由于钢材需求恢复不及预期,钢材价格由涨转跌。 2023年下半年,房地产新政策将有所放松,预计将提振钢材需求,进而推动钢价小幅回调。 但钢铁行业整体仍将维持弱势运行。

投资建议及评级:预计公司2023-2025年营业收入分别为709/725.3/735.5万元,归属母公司净利润分别为719/2575/41.56万元,对应EPS为分别为0.02/0.06/0.09元。 钢铁行业需求低迷导致公司吨传统钢材收入下降。 但考虑到公司稀土氧化物储量位居全球第一,且稀土开采指标逐年下降,给予公司“增持”评级。

风险提示:新能源汽车销量、风电装机量高于预期,导致稀土价格高于预期的风险; 钢铁行业惨淡,导致公司钢铁业务持续大幅亏损; 业绩预测和市场价值判断不及预期。

来自西北期货