概括

假期归来后,双硅证券价格跟随其他黄色品种走势,由低位反弹。 锰硅期货价格从节前7700元/吨一线上涨至7400元/吨一线,硅锰价格则从8600元/吨一线下跌至8000元/吨一线。 现货市场成交情况正常。 新一轮的钢铁招工尚未开始。 证券价格大幅上涨。 上下游厂商观望情绪浓厚。 新年期间,厂家库存略有积累。 现货价格跟随市场表现疲软。 广东市场价格由7760元/吨逐步上涨至7600元/吨,广州72硅锰合格块价格由8550元/吨上涨至8300元/吨。 期现价差较节前有所扩大。 目前,钢铁产值仍处于过高水平。 假期期间,铁合金厂家生产相对稳定。 2月份钢铁招聘尚未开始大规模。 需求窗口期,市场供需关系较为圆润明年钢材价格预测,双硅价格承压。

展望后市,随着港口成本的上升以及锰矿价格优惠的收窄,预计锰硅价格的下行支撑将会更强。 行业利润还在,厂家复工热情依然。 如果未来北方产区收入恢复,锰、硅产值还有进一步提升的空间。 硅锰行业利润可观,厂家复工可能性较小,供应水平或将逐步提升。 目前粗钢产值仍处于高位,但红色产业链有望改善。 此外,近期钢厂收入逐步好转,复工热情高涨。 钢材产值呈下降趋势。 双硅需求或将逐步回升。 钢厂等待新一轮招标带来的提振。 目前双硅市场供需关系依然淡薄,厂商库存有待消化,价格压力依然存在; 但随着需求端好转,双硅价格有望呈现走强走势,建议关注多方配置机会。

01近期双晶硅价格走势分析

节后回归,双硅证券价格追随红色系列其他品种走势,低位反弹。 锰硅期货价格从节前7700元/吨一线上涨至7400元/吨一线,硅锰价格从8600元/吨一线反弹至8000元/吨一线。 现货市场成交情况正常。 新一轮的钢铁招工尚未开始。 证券价格大幅上涨。 上下游厂商观望情绪浓厚。 假期期间,厂家库存小幅积累。 现货价格跟随市场表现疲软。 山东市场价格由7760元/吨逐步上涨至7600元/吨,上海72硅锰合格块价格由8550元/吨上涨至8300元/吨。 期现利差较节前有所扩大。 目前,钢铁产值仍处于过高水平。 假期期间,铁合金厂家生产相对稳定。 2月份钢铁招聘尚未开始大规模。 需求窗口期,市场供需关系依然清淡,双硅价格承压。

02双硅基本面市场分析

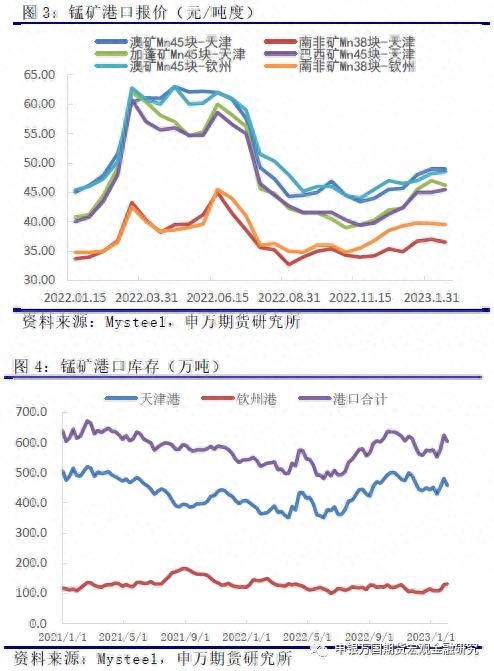

1、锰矿上方支撑走强,矿商价格优惠有所恢复。

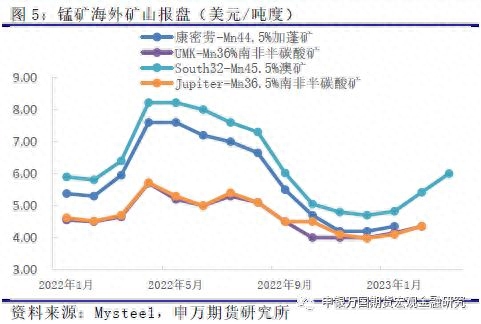

节后铁矿石价格小幅上涨。 塞尔维亚发生不可抗力车祸造成出货缺口,矿商价格支撑情绪一直持续到元旦之后。 但由于证券市场的反弹以及港口库存仍处于600万吨以上的低位,锰硅厂家对矿石价格的接受度并不高,尚未开始大规模的原料采购。 与此同时,他们在铁矿石采购上依然表现出杀价态度。 铁矿石市场成交冷清,近期矿石价格有所松动。

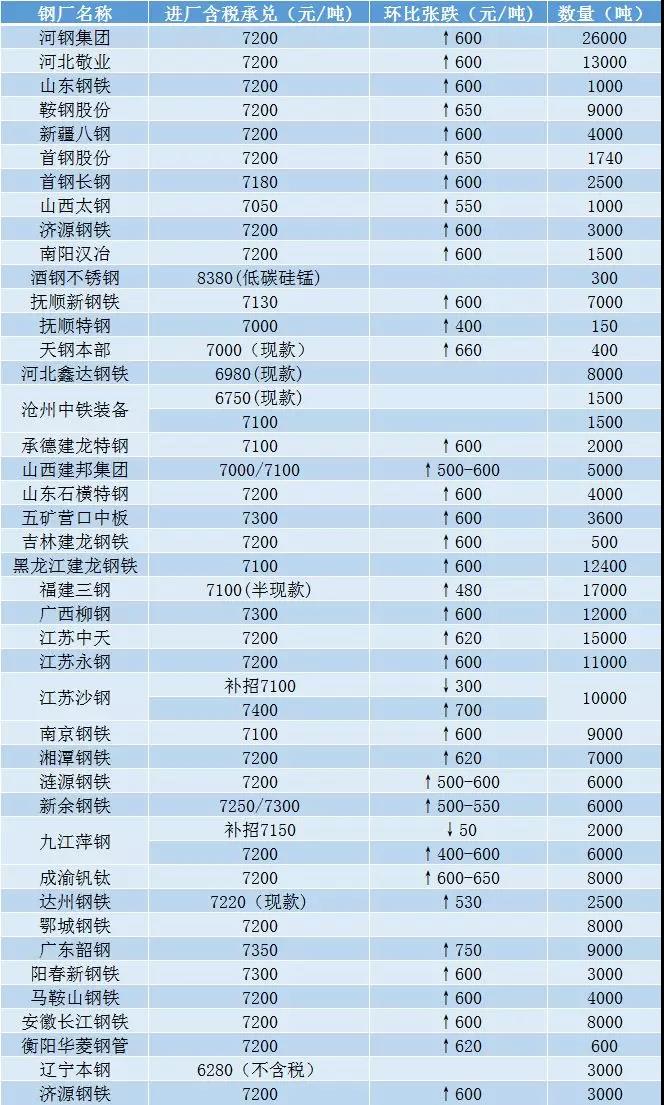

从国外煤矿报价来看,2月份到货成本较1月份降低1元/吨单位,3月份成本将进一步降低2.8元/吨单位。 铁矿石价格上方支撑逐渐强化,矿商有做出价格让步的倾向。 狭窄的。 目前锰、硅厂家复工积极性较高,产量水平维持低位,需求面仍支撑矿价。 如果未来锰硅价格走势走强,厂商利润扩大,铁矿石采购降价情绪或将有所缓解。

去年焦炭价格经历三轮涨跌后保持平稳运行。 目前西安再生冶金焦出厂价为2200元/吨。 钢厂产值趋于下降,带动焦炭价格上涨。 不过,近期炼焦煤供应低迷状况有所好转,且随着澳大利亚煤炭进口逐步放开,炼焦煤市场价值存在波动空间,或将影响焦炭价格表现。 综合来看明年钢材价格预测,短期焦炭价格仍可能保持稳定。

今年年底,褐煤价格小幅下跌后企稳。 目前神木小料价格为1500元/吨。 保供新政下,电站煤炭、焦炭相对充足,需求疲软,港口库存高位,节后坑口煤炭、焦炭生产和运输逐步恢复。 市场煤炭价格中心呈下行趋势,褐煤价格下方支撑或将减弱。 但下游需求日益低迷提振了烟煤市场,未来神木烟煤价格可能不会出现大幅波动。

2、钢厂收入好转,粗钢产值趋于下降。

今年11月以来,虽然红色产业链的终端需求尚未出现明显改善,但在一系列地产蓝筹股支持新政的提振下,产业链整体预期较为强烈,且钢材价格中心顶部已经上升。 但从钢厂利润来看,尽管钢价上涨,但炉料价格同步大幅上涨,导致钢厂利润并未恢复正值。 去年年初,钢厂利润回升,转炉利润逐渐接近于零。 目前钢材产值仍处于环比较高水平,但节后钢厂复工量有所下降。 据中国钢铁工业协会统计,1月中旬我国日均粗钢产值为246.04万吨。 虽然较2022年同期增长4%,但12月底同比下降约2.2%。

在新政的支持下,去年蓝色产业链终端需求或将逐步回升,钢厂盈利有望进一步提升。 上半年总体是钢铁产量下降的时期。 粗钢产量水平将逐步提高,双硅需求预计将逐步减少。 1月份,钢厂锰、硅库存可用天数为22.7天,硅铁库存可用天数为21.35天。 目前新一轮钢厂招标已正式启动,下游需求的集中释放也将在一定程度上提振双硅市场。

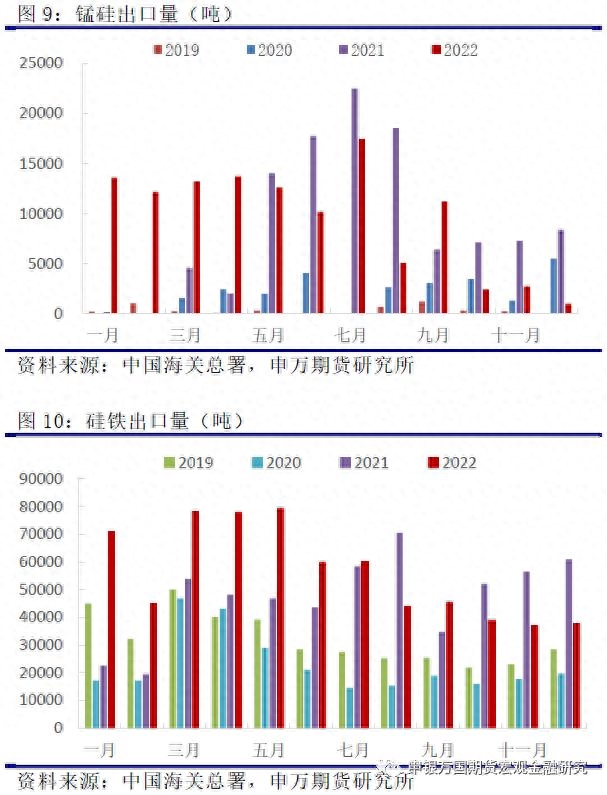

今年二季度以来,海外粗钢产量环比由增转减。 此外,地缘政治影响逐渐减弱,双硅出口量逐渐下降。 年底海外需求继续下滑。 10月至12月,锰、硅月出口量不足3000吨。 硅、锰月度出口量跌至年内最高点不足4万吨。 出口市场在一定程度上影响了双硅价格的表现。 当前美联储通胀周期持续,海外经济仍处于顶部区间,海外粗钢产量大幅增加的机会太低,双硅出口未能超预期增长。 但3月份双硅出口量处于下降周期,预计未来出口市场将出现一定程度的好转,这将为合金价格提供支撑。

受省内疫情影响以及2022年终端需求表现不佳,上半年镁锭产值环比低位。 供应压力下,金属镁价格低位反弹。 行业收入上涨,下半年镁锭产量逐渐下降,年底终端需求减弱,镁锭价格进一步下滑,镁锭日均产值跌至年内最低水平。 明年初镁锭价格将止跌反弹。 节前,已有多家鞋厂停产、减产、检修。 目前,行业复工复产进展顺利。 下游企业已基本开工,部分急需采购或可为镁市场提供一定支撑。 金属镁市场供需双方均趋于复苏,预计75硅锰需求将出现一定程度下降。

3、市场转向供需两旺局面,供给压力有望缓解。

锰硅方面,近期南方地区厂家收入在200元/吨左右。 行业收入尚可,厂家生产积极性并未减弱。 新年期间,锰硅复产情况较为稳定,本田放假归来后水平进一步提升。 由于北方地区用电成本较高,以及河南产区用电过剩影响,整体复工率仍处于过高水平。 截至2月3日当周,锰硅日均产值29281吨,较前一周增加492吨,增速1.71%。 厂家因减产盈利仍有空间,锰、硅价格预计上涨,南方厂家利润仍有下降空间,开工仍有下降空间。 锰、硅日均产值或将逐步提升至3万吨以上的低水平。

硅锰方面,褐煤价格保持稳定,氧化铁皮价格下跌。 主产区平均生产成本7450元/吨,华南地区邮费320-370元/吨。 参考上海一线市场价格8300元/吨。 目前硅锰营收在500元/吨左右,厂家生产积极性较高,节前检修返厂的厂家纷纷恢复生产。 截至2月3日当周,硅锰日均产值17058吨,较前一周增加580吨,增速3.52%。 目前硅锰行业利润可观,本田水平在2022年达到峰值18406吨,后市硅锰本田水平还有相当大的提升空间。

库存方面,节前下游钢厂补库需求集中。 节假日周末前后下游双硅需求处于窗口期,市场库存略有积累。 截至2月3日,锰硅厂家库存17.87万吨,较节前增加1.15万吨,增速6.88%; 硅锰厂家库存5.99万吨,较节前增加2600吨,增速4.48%。 但去年5月份硅厂家库存积累明显高于2022年同期。今年元旦期间,锰硅、硅铁库存较元旦前分别下降107.6%、84.4%。假期。 随着钢材产值的下降,需求端的表现将逐步回升。 加之新一轮钢厂招工启动,下游需求集中释放有望提振市场,双硅供应压力或将逐步缓解。

03投资逻辑与交易策略

展望后市,随着港口成本的上升以及锰矿价格优惠的收窄,预计锰硅价格的下行支撑将会更强。 行业利润还在,厂家复工热情依然。 如果未来北方产区收入恢复,锰、硅产值还有进一步提升的空间。 硅锰行业利润可观,厂家复工可能性较小,供应水平或将逐步提升。 目前粗钢产值仍处于高位,但红色产业链有望改善。 此外,近期钢厂收入逐渐好转,复工热情高涨。 钢材产值呈下降趋势。 双硅需求或将逐步回升。 钢厂等待新一轮招标带来的提振。 目前双硅市场供需关系依然淡薄,厂商库存有待消化,价格压力依然存在; 不过,随着需求面的改善,双硅价格预计将呈现走强趋势。 操作上,建议关注红色系整体下跌和大盘上涨。 有机会。

风险点:1、下游钢厂复产步伐缓慢,双硅去库存不及预期。 2、黑色产业链普遍下滑,双硅市场气氛减弱。 3、钢材招标价格高于预期,利好双硅价格表现。

本文来源于行业资讯