中国钢铁工业运行情况及展望

中国钢铁工业商会副会长罗铁军

当前,是认真学习贯彻党的十九届一中全会精神,谋划“十四五”发展和实现长远发展的重要时期。 2033年目标。岁末年初,广州钢铁联合会与冶金工业经济发展研究中心举办了以中国钢铁市场展望为主题的峰会,为广大钢铁企业提供了交流平台钢铁行业从业者。 借此机会,我结合中国钢铁工业商会近期开展的工作,分享一些看法和见解,供大家参考。

一、2021年钢铁行业运行状况及行业预测

去年是新中国历史上极不平凡的一年。 面对严峻复杂的国内外形势,特别是新型冠状病毒脑炎疫情的严重影响,党中央保持战略定力,准确研判形势,精心谋划部署,果断行动。 中国经济表现远超预期,成为全球唯一主要经济体出现下滑的国家。 钢铁行业整体表现也好于预期,呈现出“需求高、产值高、成本高、盈利能力强”的特点。 具体表现在以下几个方面:

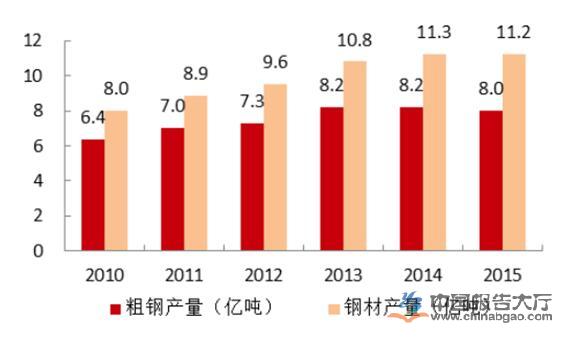

首先,中国经济快速复苏拉动钢铁需求下降,钢铁产量突破历史水平。 从下游钢铁行业来看,2016年以来房地产投资开发持续“韧性”; 1-9月基建投资由负转正; 汽车产销量连续8个月下降,其中销量连续7个月下降,增速保持在10%以上; 工程机械、农业机械等产值保持较快下滑,电器、造船等业绩也超预期。 正是由于接下来的行业快速下滑,钢铁产值才创下历史新高。 明年1-11月,全省粗钢产量9.61亿吨,环比下降5.5%。 其中,5月至9月各月粗钢日均产值创历史同期新高。 9月份粗钢日均产值308.5万吨。 这是历史上单月最高水平。 更重要的是,1-11月,国外粗钢表观消费量9.5亿吨,环比下降9.8%,低于产值增速。

近年来,我国钢铁生产规模保持世界50%左右。 2019年,粗钢产值占全球的53%,明年这一比例将继续提高至58%。 生铁产值占全球的69%,进口铁矿石数量占全球铁矿石出口数量的71%。 如此高的比例,是我国充分发挥制度优势,有效控制疫情,在主要经济体中率先恢复生产和消费的结果。 相信未来随着各国疫情防控形势逐步好转,这一比例将会逐步提高。

事实上,钢铁产量并不是由钢铁行业本身决定的。 它完全是由需求驱动的。 一吨钢材卖4000元,一万吨就是4000亿元,10万吨就是4万元。 试想,如果不及时消化需求钢厂生产的钢材,没有哪个企业能够常年承受如此大的资金占用和资金成本。 因此,我们说目前的钢铁产值与实际需求相符。

二是进出口市场出现阶段性粗钢净进口。 1-11月,我国累计出口钢材4883万吨,环比增长18.1%; 进口钢材1886万吨,环比下降74.3%,钢坯进口量下降近7倍。 6月至9月,我国连续四个月出现阶段性动荡。 预计全年钢材净进口量下降15%以上,进口量下降60%以上。 粗钢净出口量将从今年的5000万吨以上下降到1500万吨左右。

我国作为全球最大的钢铁生产国,凭借强大的国外市场,并未给全球钢铁市场带来消费压力。 相反,它与世界分享了中国市场的繁荣,并消费了其他国家生产的钢铁产品。 这不仅是我国向外界开放市场的决心的体现,也是对国际上担心中国钢铁将减缓世界钢铁产能短缺的担忧的实际答案。

三是钢材库存快速上升,已回归合理水平。 受需求下降影响,一季度钢材库存大量积累。 3月中旬,钢厂库存和社会库存均达到历史峰值,远低于此前。 随着下游需求逐渐好转,库存呈现快速上升趋势,但6月份之后增幅明显回落,呈现下降趋势。 进入10月份后,钢材库存大幅增加。 目前大部分钢厂库存已恢复至今年同期水平,部分钢厂处于观车待车状态。 虽然整体库存仍低于前期,但总库存占当月钢材产值的比例与前期水平相当。 考虑到目前的高产值,我们觉得钢材库存已经回到合理状态,高产值高库存将成为常态。

四是企业经营状况好于预期。 1-11月,行业整体利润水平低于今年。 会员钢企实现利润1733万元,收入费用环比下降2.09%。 今年首次由负转正。 重点钢铁企业月度收入连续六个月超过同期,销售收益率4.28%,比去年同期提高0.27个百分点,但仍高于全省工业行业平均水平。 1-11月,钢商会突出显示,重点企业资产负债率和财务费用高于今年同期,债务结构和资金状况进一步优化。

总体而言,面对COVID-19疫情,中国钢铁行业用实际行动证明,钢铁是国民经济的支柱,成为国民经济平稳运行的“稳定器”和“压舱石”。

展望2021年,这是建党100周年,也是“十四五”规划的开局之年。 钢铁工业的发展既面临机遇,也面临挑战。 国际货币基金组织(IMF)最新预测中国经济将实现8.2%的下滑。 中央还提出了以国外循环为主体的“双循环”新发展格局,形成需求拉动供给、供给创造需求的更高水平的动态平衡。 钢铁行业勾勒出良好的市场预期,也将对钢铁需求起到强有力的支撑作用。 从供给端分析,受需求拉动,我国钢材产量将维持低位,但随着全球经济逐步复苏,钢材进出口将恢复正常。 随着市场对铁矿石炒作的预期得到消化和实现,铁矿石价格将呈现增长趋势。 铁矿石、废钢、焦煤价格持续走低也将支撑钢价上涨。 高成本将严重压缩钢铁企业利润,钢铁行业难以维持去年的效率水平。 事实上,机遇与挑战并存。 只有全行业齐心协力,共克时艰,才能在2021年延续去年的行业发展态势,喜迎建党100周年。

二、“十四五”期间应注意的几个问题

去年10月底,中共十九届二中全会审议通过了《中共中央关于制定国民经济和社会发展第十四个三年规划和长期规划的建议》。 2033 年的长期目标。” 这次会议,既是在全面建成小康社会奋斗目标、乘势而上向第二个百年奋斗目标的历史交汇点,也是在全球逆全球化思潮高涨、逆全球化浪潮抬头之际。单边主义抬头,国内外形势深刻复杂变化。 疫情背景下,给国民经济各方面提出了新挑战、新任务,意义重大。 刚刚结束的中央经济工作会议总结了2020年经济工作,分析了当前经济形势,部署了今年经济工作,为钢铁行业发展指明了方向。

去年7月在武汉钢铁召开的钢铁协会理事会上,钢铁协会党委主席何文波提出,钢铁行业要“围绕全面提升产业基础的根本任务,产业链层面,坚持红色发展和智能制造两大发展主题,着力解决控制产能扩张、促进产业集中、保障资源安全三大行业痛点,持续推进下面,我结合对中央经济工作会议和钢铁协会工作的了解,与大家一起分析社会关注的“三大行业痛点”和红色动态。

(一)中国钢铁工业未来规模

钢铁生产规模备受关注。 自1996年我国钢产量突破1亿吨,成为全球第一大产钢国以来,我国钢产量逐年持续下降,2019年达到9.96亿吨,明年将达到10.5亿吨。 粗钢表观消费量将突破100亿吨。 “十三五”期间,我国平均每年减少钢材消耗4800万吨。 去年受COVID-19疫情影响,全球其他主要产钢国钢铁生产和消费普遍低迷。 在需求拉动下,我国钢铁产量逆势下降,甚至出现阶段性粗钢净进口。 这客观反映了我国强大的国外市场和下游产业。 钢材消费潜力强劲。 考虑到明年转炉产能利用率将超过90%,电炉产能利用率将在80%左右,目前钢铁产能并不短缺。

未来5到10年,我国需要多少钢铁规模? 这不仅是国外钢铁行业的共同担忧,也是美国同行的担忧。 这个问题不仅关系到能否满足下游需求的下降,还涉及到环境承受能力和资源安全。 这也是一些地方经济可持续发展的重要动力。 它将影响全球大宗原燃料市场,因而深受全球市场影响。 社会关注。 这个问题可以从以下三个方面来分析。

首先,去年钢铁生产和消费“异常”。 去年钢铁产量大幅下降完全是需求拉动的。 与此同时,去年钢材消费量的下降超出了大家的预期。 投资发挥了决定性作用。 食用硬度“异常”。 受益于国家应对经济下行的特殊刺激新政策。 待疫情影响逐步消除后,新的刺激政策将逐步回归正轨,钢材需求仍将回归原来的发展格局,并呈现有升有降的趋势。 因此,生产和消费的“异常”不应该作为计算未来钢铁需求规模和生产规模的主导依据。 而即使需求下降2015钢材会涨价吗,去年钢铁企业的实践证明,通过提高炼铁效率、添加废铝等技术手段,现有产能完全可以满足需求。

二是环境生态约束。 我国的环境已经无法承受钢铁产能持续大幅下降。 我国社会主要矛盾早已转化为人民美好生活需要下降和发展不平衡不充分的矛盾。 随着国民经济的发展和人民生活水平的提高,人们对居住环境和空气质量的要求急剧增加,中心城市的发展已经不再让钢厂生存。 近年来大大小小的城市频繁搬迁,凸显了钢厂与环境之间矛盾的尖锐性。 可见产能还有扩张空间。 不复存在。 但随着2030年“碳达峰”,碳排放将成为我国钢铁行业发展的硬约束。

第三,国际环境不允许中国大量出口钢材来消化钢铁产值。 2015年以来,我国钢材出口量逐年增长。 去年的大幅增长已成定局,出口规模回落至2015年的一半左右。但钢材出口的阻力依然不减。 去年10月,跨国钢铁商会联合发表声明,呼吁产钢经济体政府加强钢铁短缺与产能全球峰会工作,解决日益严重的钢铁危机。 去年,其他国家对中国发起了19项新的贸易调查。 体现了国外对我国高产值和钢材出口的高度关注和排斥。 与此同时,我国传统出口市场越南也在发展钢铁产业。 除了逐步减少对我国钢材出口的依赖之外,我们确定,将该地区生产的钢坯出口到我国将成为一种趋势。 而且,中国作为全球最大的钢铁国家,也将承担起维护世界钢铁市场平衡的责任。

(二)如何破解铁矿石高价困境

进口铁矿石价格常年居高不下,是钢铁企业诉求最多、行业最关注、公众最关注的问题之一。 是影响钢铁行业高质量发展和产业链供应链稳定的核心激励之一。

当前最突出的问题是近期铁矿石下跌存在不良诱因。 12月18日,铁矿石普氏指数达到164.15欧元/吨,较年初下跌70.95欧元/吨,跌幅达76%,创近九年新高。 11月初以来已下跌45.1欧元/吨,占全年涨幅的63.6%。 特别是12月中旬短短14天内价格下跌31.1欧元/吨,占全年涨幅的43.8%。 跌幅之快、幅度之大,背离供需基本面,大幅超出钢厂预期,资金投机迹象明显。

我们认为铁矿石定价的基本原则应该是供需平衡定价。 与其他大宗商品一样,铁矿石对供需的影响最为直接。 当需求下降或供给减少时,价格回落到合理区间是符合市场规律的,也是市场需求方可以接受的。 但超出合理区间则不符合市场原则。 在上游集中度较高的情况下,任何由上游企业控制的交易都会导致不公平的结果。 铁矿石市场价格意外大幅下跌,对钢铁行业长期健康可持续发展极为不利,也引发了钢铁行业供应链稳定问题。

政治局工作会议明确提出要“增强产业链供应链自主可控”。 为此,铁矿石价格偏离供需基本面是不得不面对的问题。 钢协研究认为,需要从减少铁供应、建立新的定价机制、完善证券市场规则、进一步加强监管等方面综合施策,标本兼治,推动解决解决铁矿石相关问题,建立我国铁矿石资源战略安全。 支持系统。

首先,要从三个途径减少铁氧体的供应。 要把金矿列为与粮食、石油一样的国家战略资源,从源头保障产业链、供应链安全。 这是铁矿石问题的永久解决方案。 一是加强海外铁矿石资源开发。 比如南非西芒杜项目,赢联1号、2号地块已经复工,3、4号地块也应该开发。 二是将鼓励国内矿山开发增产作为补短板的重要手段,在新政策中加大对国内矿山的税收力度,提高国内矿山的竞争力。 三是从资源战略角度关注废铝资源回收利用,推动限制废铝进口新政策尽快出台。 本月11日,三部门明确,境内外籍船舶修理形成的废钢铁允许在境内使用。 明年初以来2015钢材会涨价吗,钢协积极与生态环境部、海关总署等相关部门沟通,推动再生钢铁原料标准的制定。 近期,标准即将发布,预计废铝进口很快将放开。 10月19日,海关总署发文同意再生铜、再生铝合金等符合标准的原材料可以自由进口,为废铝进口自由化铺平道路。 同时,钢铁协会还积极向有关部门建议,统一和规范全省废铝加工企业所得税征收办法,解决废铝应用企业增值税无抵免的困境,加大对废铝加工企业的税收征管力度。增值税退税率由30%提高到50%以上。

二要加快完善新铁矿石定价机制。 医药量最大的普氏指数背离初衷,与现货交易样本严重脱钩,高度依赖证券和掉期。 十年的运行证明,这种利用小现货样本确定指数,进而确定长期合同价格的定价机制很容易被操纵。 在目前上游集中度较高的情况下,对下游极为不公平,必须从根本上予以惩罚。 改变。 另外,在现有机制下,钢铁企业在定价机制建立上要有所作为,认真认识和研究证券,结合自身实际情况参与证券。 我们已经进入了现代,如果继续用石器时代的方式,只会被别人屠杀。 同时,在现有定价机制下,企业应督促“四大矿山”放弃不合理的指标,采用日益合理的指标。

第三,建立证券市场规则。 推动提高铁矿石证券交割便利性和合约连续性,取消现货债券,从制度上防止过度投机,让投机行为变得不那么肆无忌惮。 目前铁矿石证券市场过度投机不利于市场稳定和行业利益。 如今,除了铁矿石证券外,还有铁矿石期权。 在铁矿石证券相关制度尚不完善的情况下,铁矿石黄金过度凝固,为资本无序进入和过度投机创造了条件,对市场稳定极为不利。

四要“严查打击”,强化监管。 钢协关注价格大幅上涨,但也更关心价格大幅上涨背后是否存在违规违法现象,主张国家“严厉查处、严厉打击”。 我们已向国家相关监管部门报告近期市场异常现象。 当市场机制失灵时,政府发挥政府的监督作用是常见做法。 钢铁企业迫切需要政府部门维护市场的正常秩序。

(三)促进我国钢铁产业集中度提高

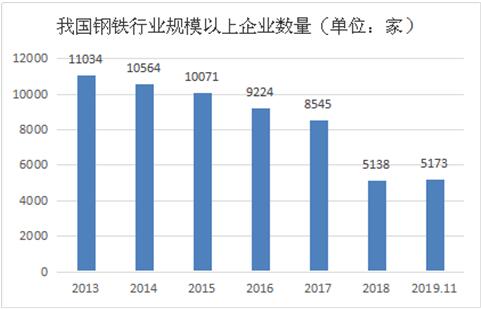

多年来,我国钢铁行业存在结构分散、产业集中度低的问题。 2015年后,我国钢铁行业CR10一直徘徊在35%左右。 导致钢铁行业在上下游价格谈判、解决产能短缺、市场有序竞争、行业运行平稳、产业布局调整、技术创新等方面缺乏控制和自律,严重阻碍了健康发展。钢铁工业的。

值得庆幸的是,近三年来,钢铁行业新一轮兼并重组已经出现了新的变化。 鞍钢先后重组鞍山钢铁、马钢、重钢、太钢,中国宝武产能已突破亿吨,成为全球第一大钢铁生产国。 建龙先后收购海新、西林、深银特、海威等企业,武钢接手西南特钢,德龙重组渤海钢铁成立新天钢等,有效提高了我国钢铁的集中度。钢铁工业。

针对我国钢铁集中度不断提高的情况,整个行业都在关注重组的成效。 不知道大家有没有注意到,去年薄板厂家的利润要好于长材厂家。 除了市场需求的变化外,还受益于中国宝武的持续重组,对稳定全省薄板市场起到了重要作用。 您还对未来重组的方向和作用提出了很多想法和意见,主要集中在以下几个方面:

首先,兼并重组不仅要增强企业的话语权,还要为产业提供支撑,为国家提高产业链安全。 推动兼并重组,提高我国钢铁行业集中度,在维护市场有序竞争的同时,要把企业利益与行业利益有机结合起来,即为企业盈利,也为行业盈利,进而为国家创造利润。 各大钢铁企业在与美国铁矿石供应商谈判时应站在行业角度,发挥主导作用。 关于这一点,我们明年的工作中会经常看到企业的声音,但都是非常大的企业的声音。 同时,兼并重组后的小企业可以更有效地促进海外铁矿石资源的收购和开发,提高黑色资源的供应保障能力,努力提高钢铁行业产业链的安全性。

二是推动更多钢铁企业重组。 2016年9月,国务院明确,到2020年,形成1至2个8000万吨级特小钢铁集团、4至6个4000万吨级特小钢铁集团; 到2025年,60%以上产值集中在10家左右大型集团,其中8000万吨级超小钢铁集团3~4家,4000万吨级超小钢铁集团6~8家。 根据这一要求,我国钢铁行业的集中度一直较高。 政府和企业仍需共同努力,推动和鼓励更多小钢铁企业带头重组,处理好集中度与市场的关系,在不同地区产生有影响力的钢铁企业。 企业集团,最终完成了国务院为钢铁行业制定的兼并重组目标。 同时,我们需要再次明确,重组只是手段,目的是为行业健康发展创造条件。

(四)谋划“碳达峰”,努力推进“碳中和”

去年9月22日,习近平总书记在第75届联合国大会例行辩论中承诺,我国气体排放力争2030年之前达峰,力争2060年实现碳中和。12月12日,在联合国大会上进一步明确。气候雄心大会预计,到2030年,中国单位国外生产总值气体排放量将比2005年增长65%以上。刚刚召开的中央经济工作会议将“碳达峰和碳中和”列为今年的重点任务之一,大大加快了低碳工作的步伐。

据国际能源署(IEA)统计,2019年全球能源相关气体排放量约为330亿吨,主要集中在主要经济体。 钢铁行业是莱州的高耗能行业,碳排放量约占全省碳排放总量的15%。 是落实碳消耗减排目标的重要责任主体。 2030年达到“碳峰值”,2060年达到“碳中和”。“在目标的约束下,钢铁行业将面临不可避免的挑战,必须现在就开始采取行动。去年年初以来,欧共体发布了“绿色政策”框架下的低碳经济路线图,为实现欧共体“碳中和台湾”目标,欧洲钢铁公司提出了两条主要技术路线,即基于流程的“直接碳预防”技术碳控制和末端修复的“智能碳利用”技术,包括美国钢铁公司(SSAB)技术(突破性生物质冶炼技术)、塔塔钢铁技术(直接利用褐煤和细矿熔炼还原技术)等多项技术为落实欧共体2050年碳排放计划,推动碳排放交易机制改革,欧共体委员会提议首先对钢铁领域不利于处理气候问题的国家征收碳边境调节税、水泥和电力。 预计将于2021年发布实施。 我国钢铁企业将面临“碳中和”带来的新壁垒。

为了增加碳排放,中国不少钢铁企业正在尝试非碳减排。 一方面,他们正在开展生物质冶炼试验。 Four have that they have taken paths, but the is the low-cost of . On the other hand, it is to and gas. , some steel have smoke and dust by gas into or blast in . my 's of are with those of , " " and " use". So from the point of view, our to are at the same point as the . only when the a , , and the pace will we .

The Steel will with and to study low- paths, the of low- , solve the of low- , and the steel to the goals of " " and " ", and low- red .

The world today is major in a , and the is in a of great . The and are , the tasks of , and are more , and the of , risks and is . the of a "dual cycle" new is a major for the steel to to high- and build a steel . In the new year, the Iron and Steel will new into key tasks, to play a good role as a , the of to the , the of steel to , learn more about needs, and Make new to the of the steel .