上半年钢材价格先涨后跌。 宏观逻辑主导着市场价格走势,但回到价格本身,供给和需求才是价格波动背后的赢家和输家。 以房地产为代表的大宗商品需求增加是需求疲软的主要表现,也是钢材价格大幅上涨的主要原因。 下半年需求疲软仍是现实。 周期性复苏可能带来价格整体反弹,但仍需关注风险因素对价格的影响。

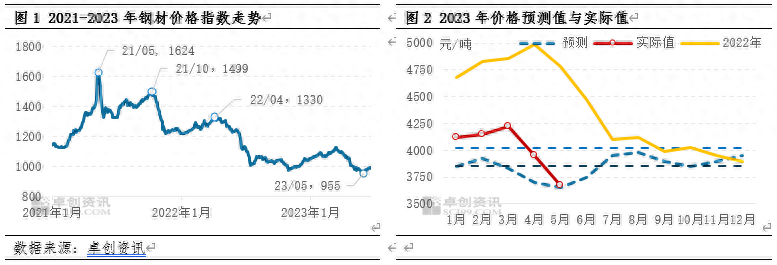

上半年,国外钢材价格呈现先涨后跌走势。 6月26日,卓创资讯钢材价格指数收于979.37点,较2022年末上涨74.55点,涨幅7.07%。

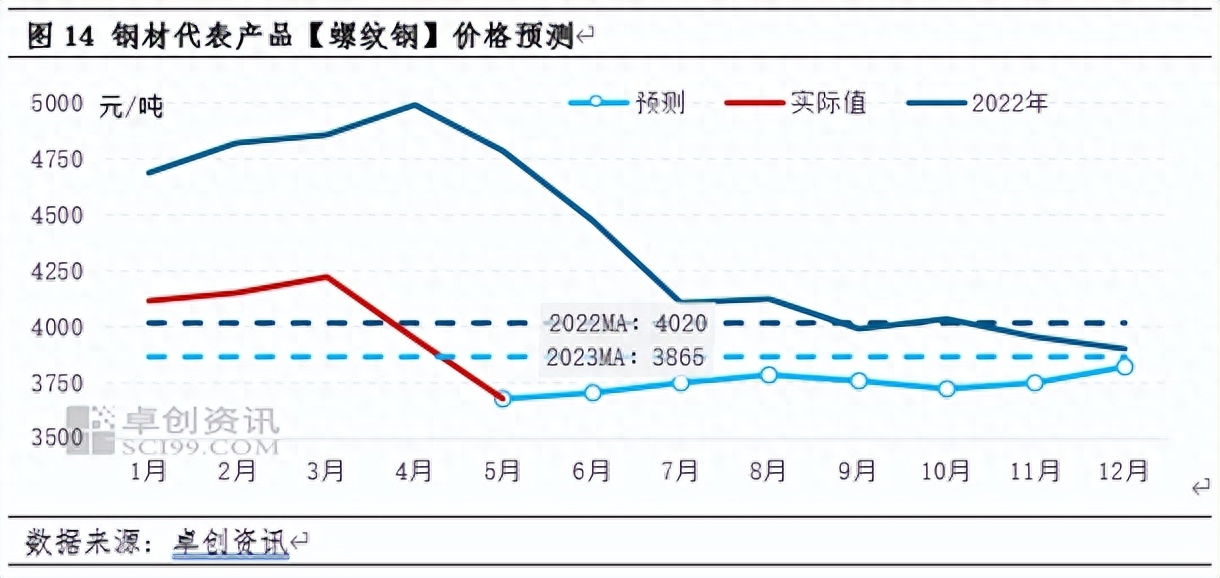

以代表性产品螺纹钢为例,1-3月价格呈上涨趋势,4-5月价格快速下跌。 5月月单价3670元/吨,较2022年12月价格上涨230元/吨。3月平均反弹447元/吨。 在《2022-2023年中国煤炭钢铁产业链年度报告》中8月份钢材市场价格走势,我们预测2023年钢材价格将总体呈现先跌后涨的状态。 从实际走势来看,如图2所示,价格在3月下旬开始见顶,结束了2022年11月以来的上涨趋势,基本符合预期。

从大趋势来看,2023年一季度价格飙升将延续今年11月以来的下降趋势。 3月中上旬以来,出现了一轮快速上涨,并于5月初突破了今年11月的高点,完成了一个完整的周期。 下降主要是预期驱动的,下降也是预期反映现实的结果。

波动受预期影响,走势仍充分展现供需矛盾

虽然过去一段时间,钢材价格受宏观影响比较深,但宏观面纱揭开后,供需矛盾依然主导市场。 宏观层面只影响市场从业者的行为,而不直接影响价格。

从宏观上看,10月22日之后,国外红色产品的价格驱动经历了“疫后爬升”和“周期轮换”两个主要逻辑。

疫情后攀升期:价格回落上涨。 2022年第四季度,国外疫情防控新政策优化前后,市场有着极其乐观的复苏预期,太多的“乐观预期”都被包含在价格之中。 加息预期,事实上后者主导了市场价格,价格呈现强势走势,一直持续到2月初;

轮渡时期:价格快速上涨。 踏入金三激励后,市场逐渐意识到需求复苏并不乐观,尤其是新开工面积降幅持续扩大,逐渐证伪了市场前期的乐观情绪,价格开始回落。逐渐上升。 随着硅谷建行的风波,负面情绪进一步蔓延,价格呈现加速下跌趋势。 这一阶段充分体现了两个问题,一是外需复苏脆弱,二是美联储通胀带来的溢出风险。

预期与现实的博弈是短期价格波动的核心要素。 在需求增加的大环境下,供给主动适应需求的能力成为价格走势的主导诱因。 钢材市场也呈现出这样的特点。

需求的负反馈最终导致价格恢复正常。 钢材最重要的下游是房地产业。 房地产行业对钢材的直接拉动占钢材消费量的一半以上。 在房地产需求持续低迷的背景下,机械、车辆、铁仓等行业钢材需求下降,难以促进钢材消费。 总量减少。 卓创资讯在《2022-2023年中国煤炭钢铁产业链年度报告》中预计,2023年钢材需求环比下降11.15%,下降主要来自房地产行业。

根据1-5月市场表现,部分行业钢材需求有所调整。 其中,电器行业、车辆行业用钢量有所增加。 成交量的增加主要是由于房地产行业保交房措施带来的前端房地产竣工面积持续增加,而电器需求呈现下降趋势。 预计全年钢材消费量环比下降24.4%; 除了汽车行业大力促销刺激汽车需求外,新能源汽车免征购置税的新政策或将减少新能源汽车的需求。

除了调整两个行业的钢材消费量外,净出口也由降转增。 前5个月国外钢材出口硬度好于预期。 1-5月,钢材净出口量环比下降59%。 下半年,国外出口市场将面临全球经济衰退的预期影响。 它可能会增加。 预计全年钢材净出口增速在30%左右。 调整后,2023年全年净出口量由5248万吨调整为7137万吨。

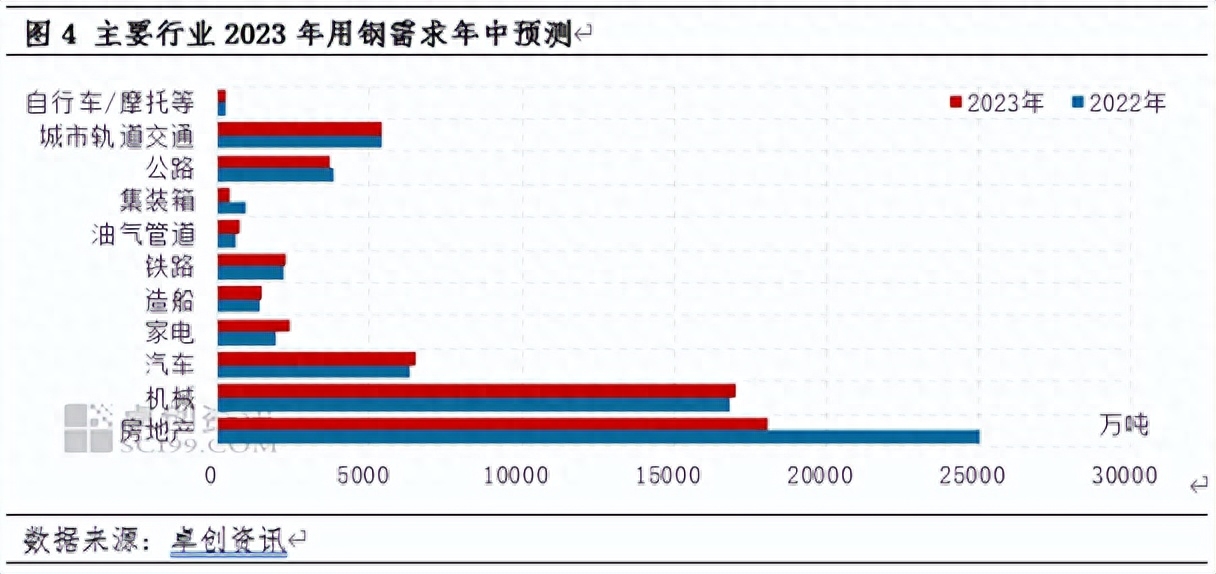

调整后,2023年钢材需求同比增速调整为7.58%。 从行业数据来看,机械、汽车、家电、造船、铁路、油气管道等需求均处于下降状态。 房地产、集装箱、道路、城市轨道交通、自行车/摩托车等均处于崩溃状态。

房地产数据的下降是2023年需求端最大的利好,房地产行业投资、新开工面积、施工面积、购地面积等数据都在下降。 1-5月份,房屋新开工面积39723万平方米,增长22.6%; 全省房地产开发投资环比增长7.2%; 房地产开发企业房屋施工面积环比增长6.2%; 与下滑数据相对应的是8月份钢材市场价格走势,商品房待售面积环比下降15.7%,库存面积的减少也加大了房企的经营压力。

在房地产市场现实疲弱和预期疲软的双重影响下,钢材价格在3月前十天之前下跌后重回下跌趋势,需求激励是关键。

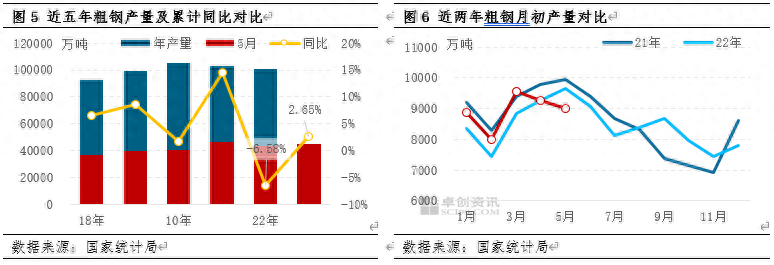

产业链从业者越往上游,对需求低迷的预期就越强烈。 近六个月来,大宗商品市场供给端表现出强烈预期,该比例远超需求端实际表现,体现在具体数据上,即生产硬度处于较低水平等级。 1-5月,我国粗钢产量44463万吨,环比下降1.6%; 生铁产值37474万吨,环比下降3.2%; 钢材产量55706万吨,环比下降3.2%。

从近两年粗钢产值来看,3月份粗钢产值创历史同期新高,其余月份也处于历史较低水平。 价格上涨的障碍较多,4-5月的涨幅是基本面供需不平衡造成的供给增幅远远超过需求。

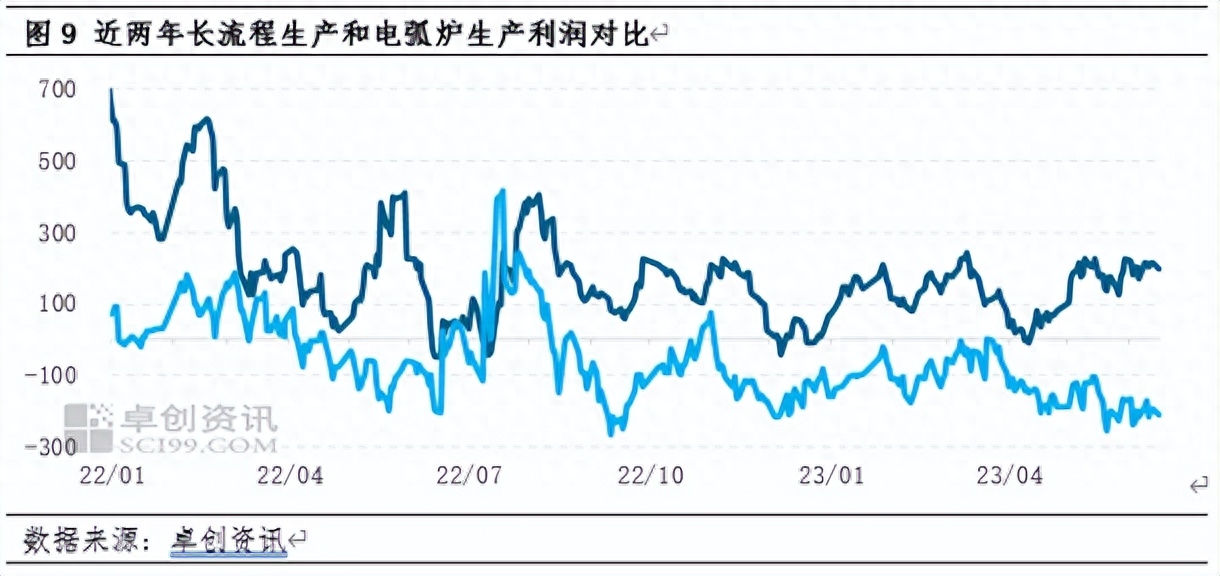

从钢材、粗钢、生铁产值变化来看,生铁增速明显低于粗钢,反映出电弧炉粗钢产量对供给的贡献在加大。 数据反馈显示,电弧炉复工率与转炉复工率水平存在显着差异,凸显了不同营收环境下企业行为的差异。 与尚有利润的转炉长流程炼钢相比,电弧炉的巨额亏损确实影响了企业的生产行为。

22年三季度以来,电弧炉钢生产开始出现巨额亏损,并将持续至2023年上半年。相比之下,长流程制造企业除两次中间断供外,整体仍保持盈利。 -偶数点。 但从整体收入水平来看,23年来钢铁行业炼钢收入大幅下降。 截至4月份,白色金属炼铁及压延加工业收入环比增长99.4%。

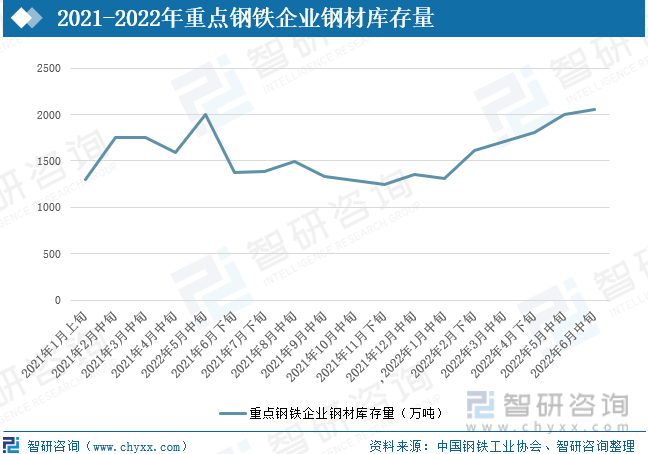

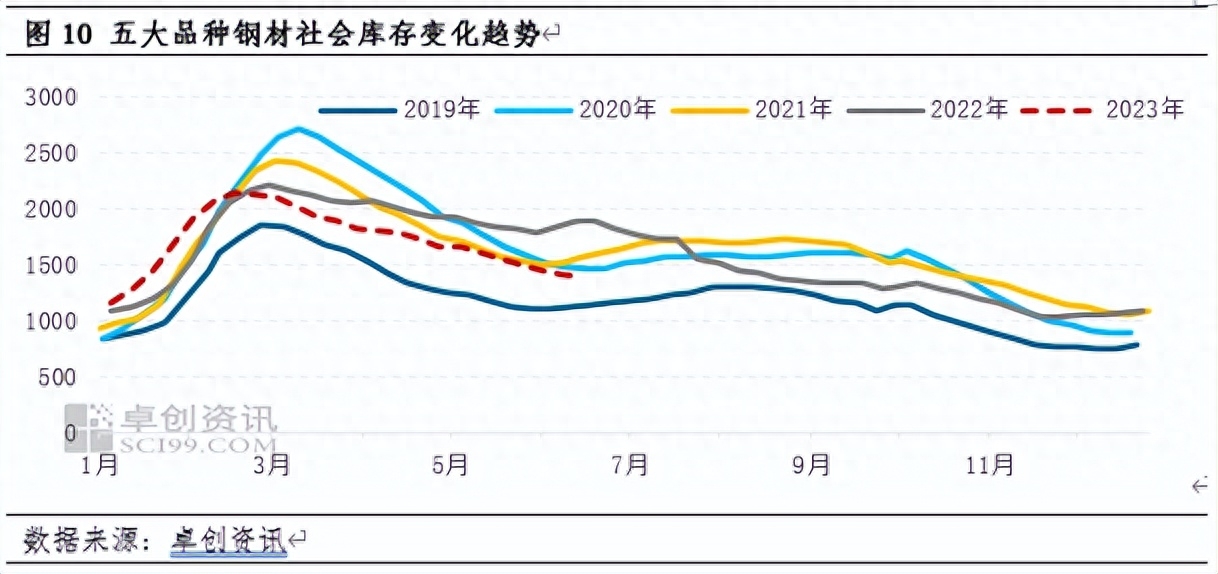

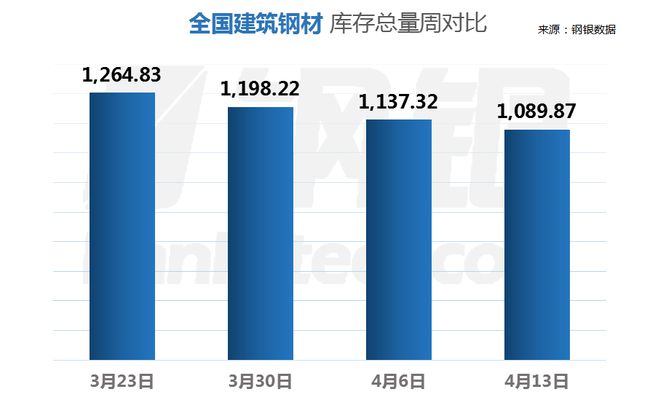

库存是供需博弈的结果,上半年库存变化符合季节性规律。 上半年,国外钢材库存水平经历了两个阶段。 二月的前十天是分水岭。 此前,库存水平升至近两年来的低位。 此后迅速反弹,并维持近四年来的高位。 2月前十天前,市场交易部门对未来市场预期持开放态度,库存水平创近年来新高。 此后,需求端的复苏并不如预期。 也就是说转入反弹趋势,并在随后的3-6个月内保持季节性下降趋势,维持在较高水平。

下半年:周期性力量或将战胜基本面,价格定向定价已完成

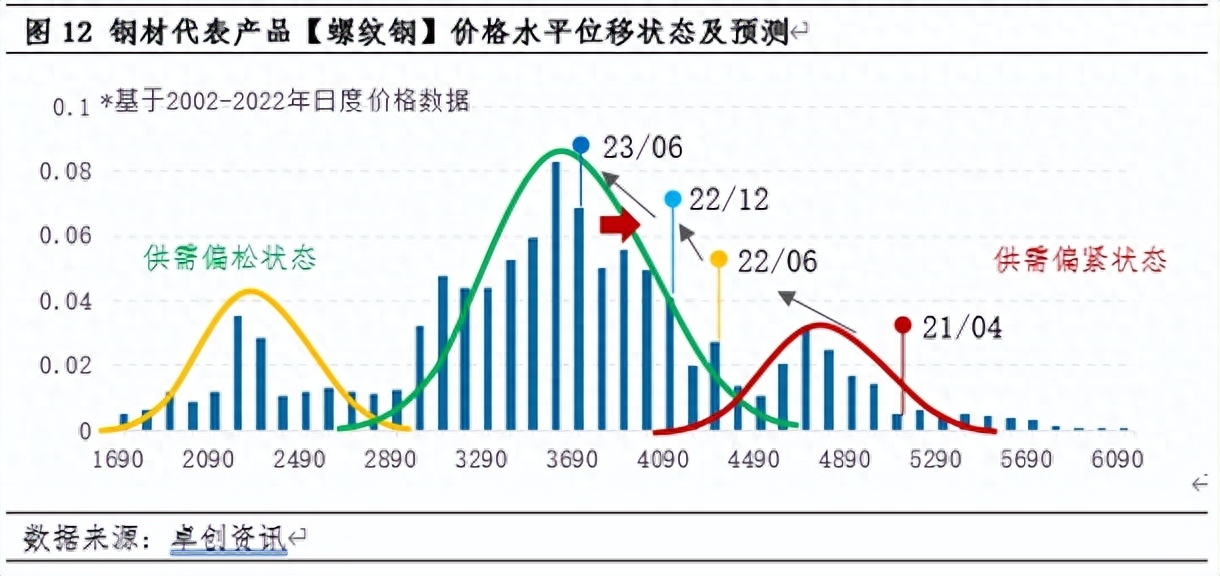

从价格上看,以螺纹钢为代表的钢材价格已经先触及二阶指引顶部。 据统计,2003年以来,螺纹钢价格略高于PPI企稳,螺纹钢价格常呈现多底特征。 截至6月份,螺纹钢月单价已连续两个月上涨。 底部结构基本完成,价格综合判断和定向定价已初步完成。

从价格相对水平来看,自2021年价格升至历史低位区间以来,价格相对水平仍呈现左移状态。 在高概率区间内,存在进一步向左运动的可能性,但考虑到趋势,价格向右运动的可能性正在减小。

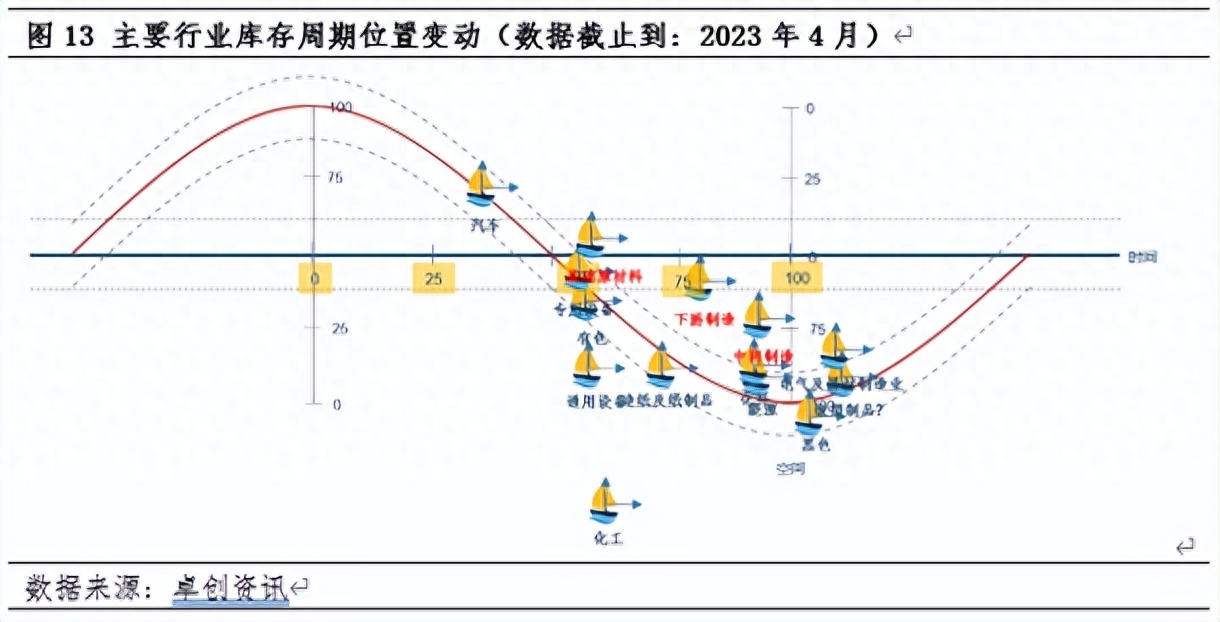

这一点从白色金属冶金及压延行业产成品库存的变化也可以看出。 截至4月份数据,白色金属冶金及压延行业产成品库存领先于化工、有色金属等其他工业品生产行业。 已经进入从“被动去库存”向“主动补库存”阶段转变。 根据2022年10月环比稳定预估,库存周期转换领先价格变化6个月,符合“库存周期启动领先价格启动3-8个月”的历史规律月”。

在2022年“循环动力”系列文章中,我们判断2024年峰会将是新一轮库存周期启动之时。 在此之前,价格将在2023年下半年率先完成筑底行动。站在年中,我们仍然坚持这样的判断。 2000年以后的第七轮库存周期已逐渐转向被动去库存阶段,对应中国逐渐过渡到长波周期的“复苏期”,处于复苏中期。 考虑到中俄之间的周期性共振以及中国疫情后经济发展的状况,“疲软”和“复苏”是基本特征,但在“疲软”和“复苏”之间,“复苏”显然更重要,这是形成未来市场预期的核心关键。

下半年需求端的现实依然是“疲软”的现实。 主要突出以下几点:1、2023年,房地产新建面积仍将增长两位数以上。 1-5月环比增速22.6%,全年增速在20%左右; 2、新能源汽车购置税优惠 新政策的延续对新能源汽车消费不利,对传统能源汽车有利。 2023年汽车产销量温和下滑可能较大,但降幅较为有限,下半年弱于上半年; 4、机械工业整体复苏,中国制造比重持续提升; 5、造船业正处于景气顶峰,需求正在回升; 六、出口增长面临较大下行压力。

从周期角度看,在钢材定向定价背景下,下半年价格或将呈现温和回升,但需注意年底高利率环境下的溢出风险美联储的通胀不排除特殊情况下物价大幅下跌的问题。

风险提示:美联储通胀周期溢出风险超预期,地缘政治超预期。