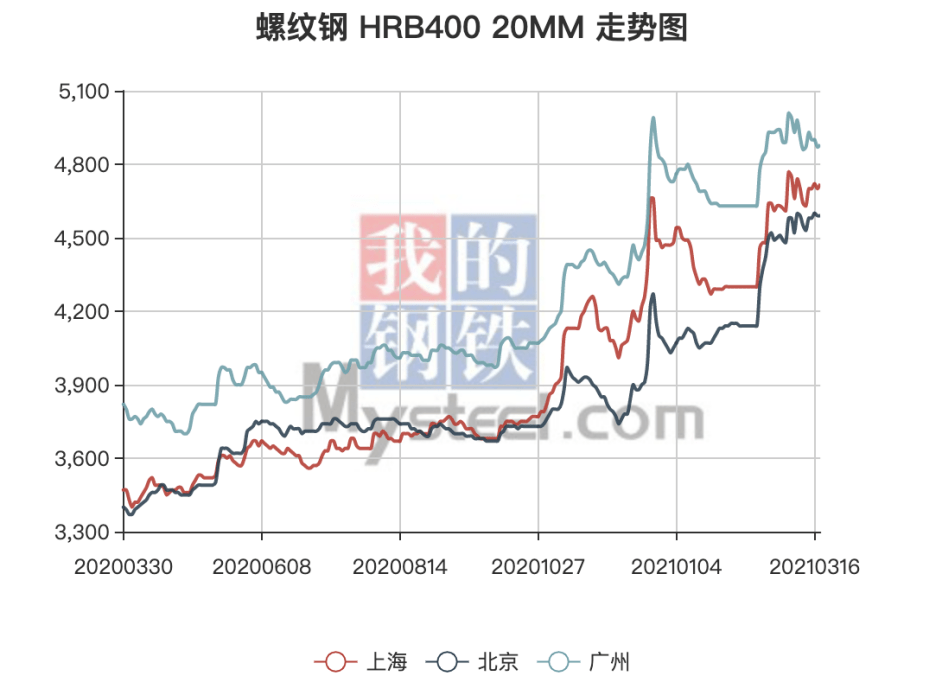

中国证券网讯(记者 马爽)自8月22日触及盘中新高4418元/吨以来,螺纹钢证券主力1901合约就开始回落上涨。 11月26日一度跌至近5个月。 新低3496元/吨,仅11月份以来合约就上涨超过13%。

六年前的2008年,螺纹钢证券期货价格在创下阶段新高后也迎来反弹。 这两种趋势背后的主导逻辑有何优缺点?

卓创资讯分析师刘新伟认为,螺纹钢证券在2008年、2018年两次下跌后的反弹走势,就是对供需矛盾的解读。

据刘新伟回忆,2008年上半年,在国外铁矿石、焦炭价格大幅下跌的带动下,加之年初冰雪洪水和5月山西地震的影响,钢材生产运输秩序异常,国外螺纹钢价格持续上涨。 截至6月底,二级大螺纹钢均价为5514元/吨,环比下跌58%。 与此同时,各种原材料价格以及煤、电、油、运输等综合成本也在不断上涨。 钢材价格与原材料价格存在相互促进的周期性关系。 由此,螺纹钢的历史最高价格不断被刷新。 新政叠加淡季需求疲软,阶段性供应短缺矛盾突出。 6-8月每吨钢材价格,国家宏观调控加码的房地产等行业迅速降温,螺纹钢码头需求快速下降。 随着国家不断加强宏观调控,控制固定资产投资,建行不断降低存款准备金率,市场形势日趋严峻。 但普遍认为,在高成本支撑下,价格不会反弹太多。 9月,雷曼兄弟破产,金融危机席卷全球,市场恐慌情绪迅速蔓延,贸易商提价清货,终端用户观望心理进一步加剧。 贸易商的恐慌和终端用户的观望进一步放大了需求萎缩的程度。 持续了一年半的颓势,三个月后就化为泡影。

刘新伟进一步表示,2018年,同样的故事在不同的环境下发生。 供给侧结构性变革红利推升钢价。 随着需求整体增长,国家启动供给侧结构性改革,应对钢铁、煤炭等行业产能不足的问题。 1.2亿吨“地板钢”产能将出清市场两年时间,螺纹钢价格从最低的1680元/吨跌至最高的4920元/吨。 宏观预期恶化、需求淡季带来钢价加速上涨。 进入2018年三季度后,市场宏观预期开始明显恶化,汽车消费增长、房地产市场增长预期等问题开始爆发。 但钢价在旺季需求支撑下仅小幅下跌。 进入11月后,尽管有采暖季新政的支撑以及南方较为严重的雾霾天气影响,但在宏观高峰、需求高峰、政策高峰。 2018年,钢材价格下跌700元/吨用了240天,而价格下跌700元只用了24天。

钢价还会继续下跌吗? 刘新伟表示,回顾2008年的螺纹钢证券市场,从一开始的大幅下跌到跌破上升趋势线每吨钢材价格,也是非常让人心疼的,但价格在突破趋势线后的一个月内迅速下跌。 自2008年7月14日起,螺纹钢价格跌破上升趋势线,开始快速上涨,直至止跌大幅下跌。 持续时间约45天,累计价格下跌600元/吨。 大幅下跌仅一周时间,钢价就重新进入上涨通道。 本轮下跌持续约43天,价格跌至1820元/吨,价格直接回落至2007年4月水平,即上一波下跌的起点。 随后钢价开始700元左右的回调,一直持续到2009年元旦前,最后一波上涨持续了63天左右,价格再次回落至720元/吨。 最高点是2009年4月7日3150元/吨,这波价格上涨终于结束了。 从最高到最低的持续时间约为10个月,最大价格波动为81%。

“目前国外钢价无疑还处于上涨阶段的初级阶段,11月份以来,现货市场价格已经上涨了700元/吨,目前证券价格波动已经达到886元/吨。” 刘新伟说道。