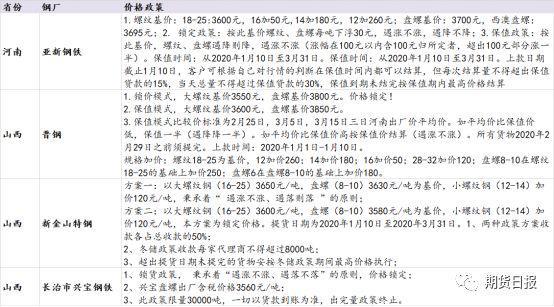

去年新的钢厂冬储政策更加灵活。 部分钢厂还提供多种保值、锁价模式供贸易商选择。 年前出台新政策的钢厂,执行保值新政策的比例很大。 西北、新疆地区钢厂主要入驻较晚。 山东、河北、山西钢厂已锁定价格并进行后期结算。 大多以锁定价为主,螺纹钢锁定价多集中在3600元/吨一线。

2019年11月25日开始,随着终端需求上升,螺纹钢现货价格转向大幅上涨。 截至12月底,北京、杭州市场价格已下跌400元/吨以上,北京市场下跌800元/吨以上。 价格跌破去年同期水平。 其中甘肃钢材现货交易网,上海市场最低跌至3500元/吨,华北地区三类螺纹价格跌至一级3600元/吨。 利差进一步激发了店家冬储的热情。 12月中旬以来,华东地区贸易商加大冬储力度,钢厂冬储订单执行情况总体较为顺利。

截至1月16日,螺纹钢库存连续7周减少,累计增加256.36万吨。 根据历年季节性情况,预计新年后第三周螺纹钢库存达到峰值的可能性较大,第四周可能转为增加。 这样一来,2020年元旦前后的库存积累期将达到11周,库存高峰将出现在2月14日这一周。

根据目前产值和消费情况,结合历史季节规律,我们预测2020年螺纹钢库存峰值将达到1454万吨,较2019年库存峰值减少约95万吨,创历史新高,本轮累计入库量将达到约964万吨。

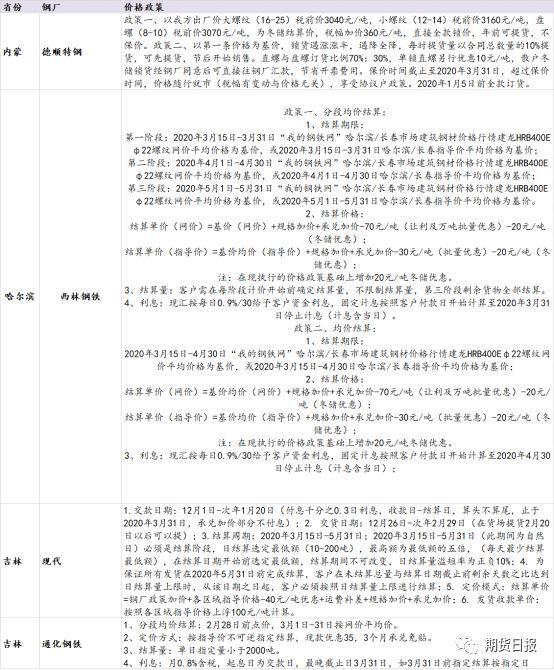

各地钢厂冬储新政策分析

去年新的钢厂冬储政策更加灵活。 部分钢厂还提供多种保值、锁价模式供贸易商选择。 年前出台新政策的钢厂,执行保值新政策的比例很大。 西北、新疆地区钢厂主要入驻较晚。 山东、河北、山西钢厂已锁定价格并进行后期结算。 大多以锁定价为主,螺纹钢锁定价多集中在3600元/吨一线。

实行锁定价格、涨时不涨、跌时不跌的钢厂:

以18-25mm规格螺纹钢价格为例,广东亚鑫锁定价3570元/吨,四川金钢价格3550元/吨,四川银鑫抗震螺纹钢出厂价3660元本钢永丰、石横特钢锁定价3600元/吨。 河南申银特钢大同到货价格3370元/吨。 马钢长沙螺纹钢锁定价为3700元/吨,西安螺纹钢锁定价为3680元/吨。

实行锁价并给予批量利润或月息的钢厂:

2019年12月31日,石钢收到2020年1月预付款,给予预付款40元/吨; 特殊情况,2020年1月3日收到2020年1月预付款,给予预付款35元/吨,不予付款,近期支付1月全额货款2020年1月15日。2020年1月20日,预收2020年2月货款,给予预付款50元/吨,退款比例不高于60%。

山西旭钢冬储计划提货价格以当日价格为准。 涨则涨,跌则跌。 冬储期间,代理商于2020年1月23日近期提料提货,返现40元/吨; 2月10日期间,提料、提货返现20元/吨。

信达集团上海、天津、山东地区冬储新政策钢厂每日指导价——25元出厂; 自提货之日起每月支付9%的利息,停止至2月29日,若2月29日前尚未出厂则继续支付利息,直至发货完毕; 结算时间不晚于4月30日,任意三天结算(不可逆转结算)。

青海钢铁缴款时间:2020年12月10日至2020年1月20日; 付息:35元/月,截至2020年4月25日。

提倡保值、该涨就涨、该跌就跌的钢厂:

新疆建龙保价至3月31日甘肃钢材现货交易网,价格与我钢网海鑫牌价格上涨190元/吨。

青海申银特钢西安到货价格3390元/吨,维持至3月31日。

青海建龙、吉林鞍钢、现代钢铁将根据网络价格分阶段结算,并提供返利。

提倡保值的钢厂,涨时不涨,跌时跌:

螺纹藏品价格为3660元,价格保存至4月30日。四川新金山藏品价格为3650元,价格保存至3月31日。

呼和浩特雅欣出厂价为3520元。 货物被锁定以保证价格。 涨则不涨,跌则跌。 保质期到3月31日,货品不保。

贸易商冬季囤货意愿强烈

2019年10月,该机构对华南、华北贸易商进行督导发现,冬储价格可接受水平为3300-3350元/吨,但10月中旬至11月中旬国外螺纹钢现货价格大幅下跌。 杭州等地价格涨至年内新高,贸易商冬储价格满意度也逐渐提升。 至12月,主流贸易商冬储价格满意程度升至3600元/吨左右。

今年11月25日开始,随着终端需求上升,螺纹钢现货价格大幅上涨。 截至12月底,北京、杭州市场价格下跌逾400元/吨,北京市场下跌逾800元/吨。 大部分地区价格下跌。 低于今年同期水平。 其中,广州市场最低跌至3500元/吨,华北地区三类螺纹钢价格首次跌至3600元/吨。 修复利差进一步激发了门店冬储热情。 12月中旬以来,华东地区贸易商加大冬储力度,钢厂冬储订单执行情况较为顺利。

2019年12月26日至明年1月16日的4周时间里,螺纹钢累计社会库存大幅下降198.59万吨,而同期钢厂库存仅减少29.69万吨。 可以看到,这段时间钢厂库存向社会库存的转移比较顺利,这也印证了钢厂冬储订单整体情况比较好。

节后螺纹钢库存再创新高的可能性较大

截至1月16日,螺纹钢库存连续7周减少,累计增加256.36万吨。 综合历年季节性,我们认为螺纹钢库存更有可能在新年后第三周达到峰值,并可能在第四周转为增加。 这样一来,2020年元旦前后的库存积累期将达到11周。 高峰将出现在 2 月 14 日这一周。

根据当前产值和消费量,结合历史季节性,推断端午节前一周和节后三周螺纹周产值和表观消费量分别如下表所示。 预计2020年螺纹库存峰值将达到1454万吨,较2019年峰值减少约95万吨,创历史新高,本轮累计库存将达到约964万吨。

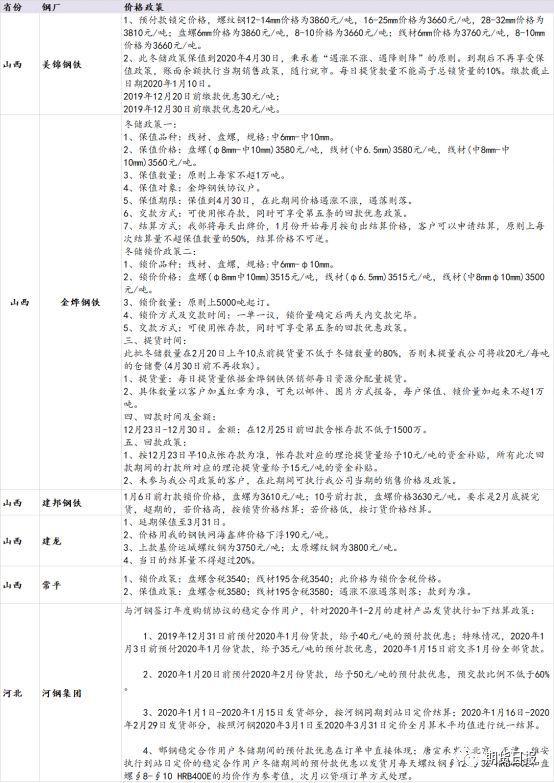

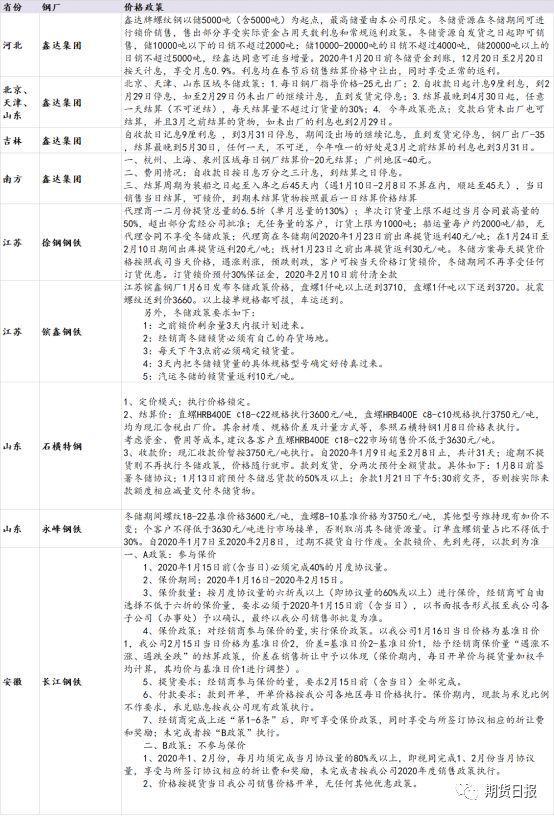

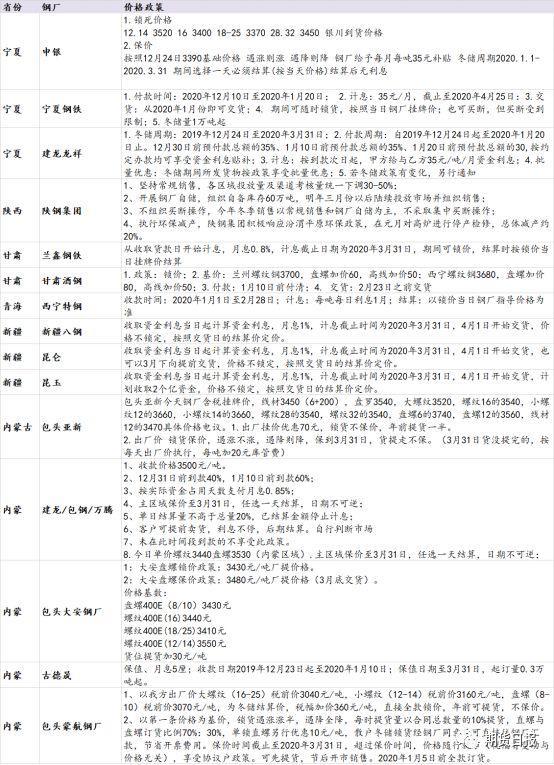

2020年各地区钢厂冬储政策汇总